Файл: Анализ движения денежных средств на счетах и финансовой устойчивости организации на примере ооо инсист.docx

Добавлен: 05.12.2023

Просмотров: 91

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У лих есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

В рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

100% <Темп роста среднегодовой величины активов <Темп роста выручки или совокупных доходов <Темп роста ЧДП

Выполнение неравенства - это признак умелой работы в выстраивании выгодной системы расчетов.

Этап 2 Факторный анализ движения денежных средств прямым и косвенным методом

Факторный анализ заключается в оценке влияния на результирующий показатель других величин. Через него находят то, что воздействует отрицательно. Далее стараются упразднить либо сократить этот негатив.

В ходе анализа движения денежных средств результирующий показатель напрямую зависит от выбранного метода: прямого или косвенного. При прямом - это суммарный ЧДП или ЧДП в разрезе видов операций.

Формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности организации прямым методом следующая:

ЧДПО = РП + ПП0 - 3тм - ЗПОП - ЗПау - НБб - НПВф - ПВО (4) ,

где:

ЧДП0 - сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде;

РП - сумма денежных средств, полученных от реализации продукции;

ПП - сумма прочих поступлений денежных средств в процессе операционной деятельности;

3-сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов у поставщиков;

ЗПОп - сумма заработной платы, выплаченной оперативному персоналу;

ЗПау - сумма заработной платы, выплаченной административно-управленческому персоналу;

НПб - сумма налоговых платежей, перечисленная в бюджет;

НПВф - сумма налоговых платежей, перечисленная во внебюджетные фонды;

ПВО - сумма прочих выплат денежных средств в процессе операционной деятельности. Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при косвенном методе.

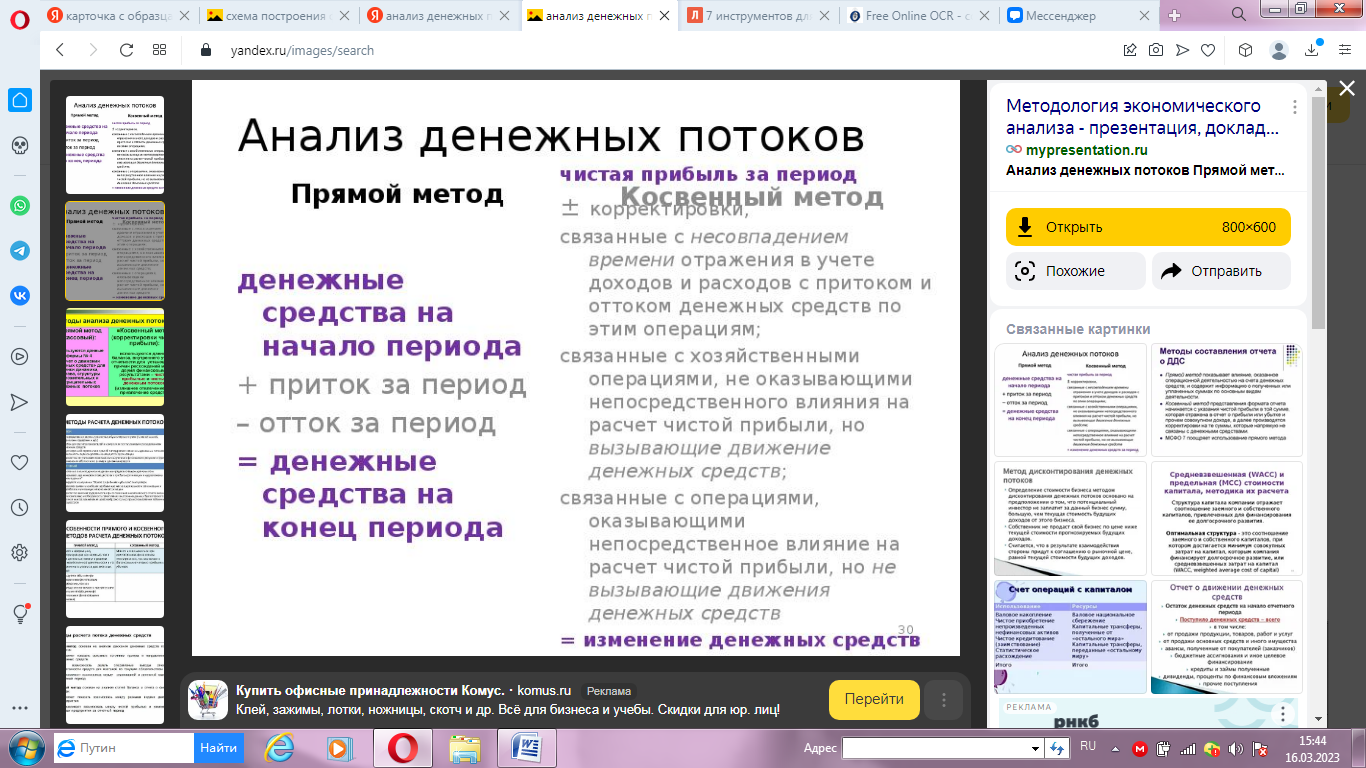

Формулы для анализа движения денежных средств прямым методом отображены на рисунке 3.

Рис.3 Формулы для анализа денежных потоков

В первом случае оценивается, какие составляющие притоков и оттоков и на сколько увеличили денежные средства, а какие уменьшили. Из вертикального анализа в метод берется структура ЧДИ по текущей, инвестиционной и финансовой деятельности. Из горизонтального - абсолютных факторов.

У косвенного метода совсем другая цель. Он отвечает на вопрос: почему при таком ЧДП сложился вот такой финансовый результат.

В теории анализа отмечается, что он применяется исключительно к текущим операциям. Инвестиционные и финансовые потоки оцениваются только прямым способом. Однако в целях упрощения допускается отойти от этого правила.

Формула, по которой рассчитывается сумма чистого денежного потока по операционной деятельности организации косвенным методом, имеет следующий вид:

ЧДП0=ЧП+Аос+Ана+АДЗ+АЗТМ+АКЗ+ДР (5)

где:

ЧДП0-сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде;

ЧП - сумма чистой прибыли предприятия;

Аос-сумма амортизации основных средств;

Ана - сумма амортизации нематериальных активов;

ДДЗ - прирост (снижение) суммы дебиторской задолженности;

ДЗТМ - прирост (снижение) суммы запасов товарно-материальных ценностей, входящих состав оборотных активов;

ДКЗ-прирост (снижение)суммы кредиторской задолженности; ДР - прирост (снижение) суммы резервного и других страховых фондов.

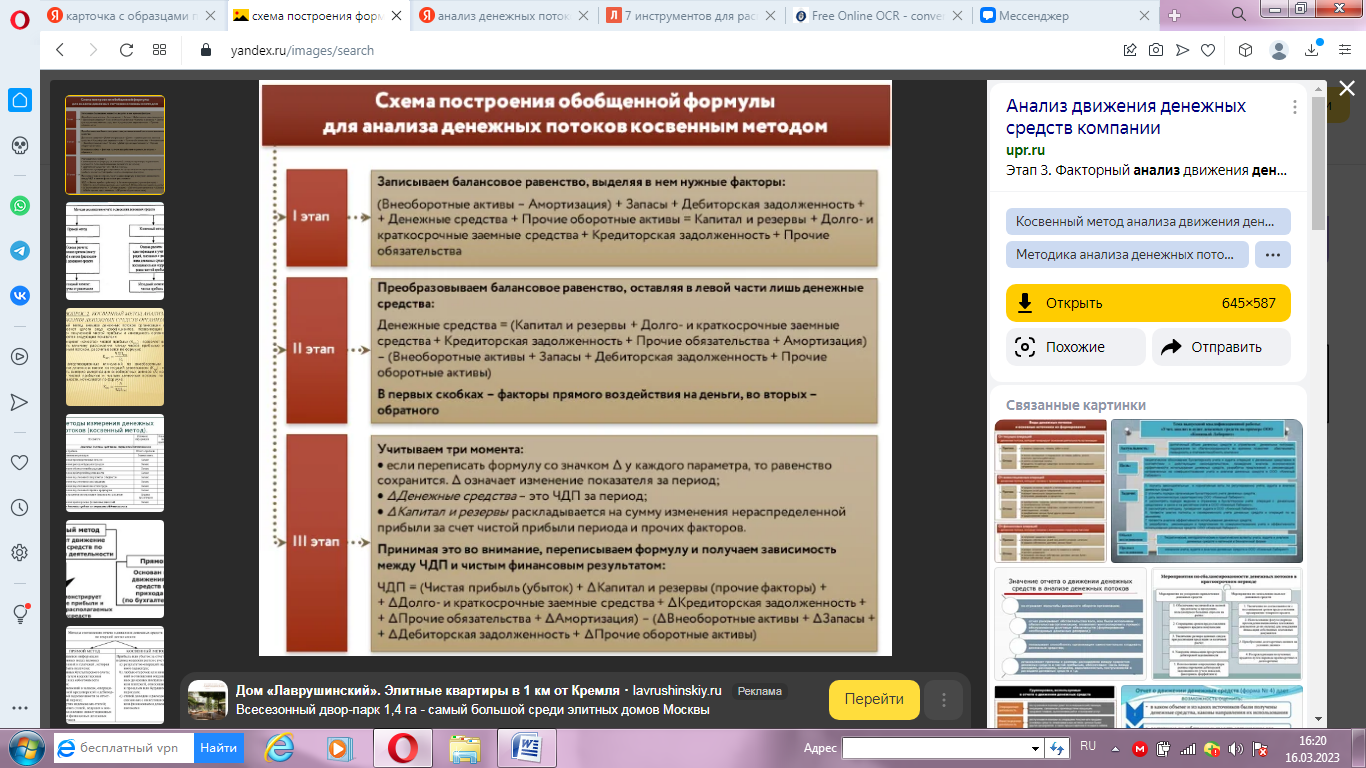

Схема построения обобщенной формулы для анализа денежных потоков косвенным методом отображена на рисунке 4.

Рис. 4 Схема построения обобщенной формулы для анализа денежных потоков косвенным методом

Этап 3 Анализ динамики основных коэффициентов, характеризующих качество денежных потоков. Эффективность управления ими на предприятии.

Если в динамики коэффициенты эффективности денежных потоков растут, то уровень управления денежными потоками повышается.

Важным коэффициентом при анализе эффективности использования денежных средств – является коэффициент абсолютной ликвидности:

Он показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счёт денежных средств.

Этап 4. Разработка мероприятий по повышению эффективности управления денежными потоками предприятия.

Таким образом, анализ отчёта о движении денежных средств даёт возможность оценить эффективность использования денежных средств.

2.Анализ бухгалтерской отчётности ООО «ИНСИСТ»

2.1 Организационно-экономическая характеристика ООО «ИНСИСТ»

ООО «Инсист» - компания занимающиеся ремонтом, продажей машин и оборудования, а также является поставщиком деталей для многих компаний. ООО «ИНСИСТ» насчитывает около ста организаций по всей России

Цель ООО «ИНСИСТ» - полное и качественное удовлетворение потребностей покупателей в соответствии с бизнес-профилем магазина, а также максимизация прибыли. Компания не значится учредителем каких-либо российских юридических лиц. Уставный капитал ООО "ИНСИСТ" составляет 10 тыс. руб. Это минимальный уставный капитал для организаций, созданных в форме ООО.

Полное наименование: ООО «ИНСИСТ»

ИНН: 7328070146

Вид деятельности (по ОКВЭД): 33.12 – Ремонт машин и оборудования. Основными видами деятельности ООО «ИНСИСТ» является: ремонт машин и оборудования, закупка материалов.

Организационно-правовая форма: 12300 – Общество с ограниченной ответственностью.

Отчётность составляется в тысячах рублей.

Формат отчётности: полная.

Общество с ограниченной ответственностью «ИНСИСТ»: является юридическим лицом с момента государственной регистрации; действует в соответствии с законодательством РФ, уставом и учредительным договором.

Имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде; вправе в установленном порядке открывать банковские счета на территории России и за ее пределами; имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения; вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему и другие средства индивидуализации; создано в цепях насыщения потребительского рынка товарами и услугами, а также извлечения прибыли в интересах участников; имеет право осуществлять любые виды деятельности, не запрещенные законом. Самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера; самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций,

предприятий и учреждений, а также частными лицами; реализует свою продукцию, работу, услуги по ценам и тарифам, установленным самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством, по государственным расценкам; несёт ответственность по своим обязательствам только в пределах своего имущества; не несёт ответственности по обязательствам своих участников.

Анализ финансового состояния ООО «ИНСИСТ» будет проведён на основании данных бухгалтерской отчётности, а именно, основных её форм – бухгалтерского баланса и отчёта о финансовых результатах.

2.2 Анализ бухгалтерского баланса ООО «ИНСИСТ»

Бухгалтерский баланс является наиболее информативной формой бухгалтерской отчетности, которая позволяет принимать обоснованные управленческие решения.

Умение читать бухгалтерский баланс (знание содержания каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия) дает возможность получить значительный объем информации о предприятии и оценить общее финансовое состояние предприятия.

Проведем анализ динамики и структуры активов организации в таблице 1. (Приложение 3).

Из данных таблицы следует, что стоимость имущества ООО "ИНСИСТ" возросла на 1149280 тыс, руб., темп прироста составил 12,36%. На это повлияло увеличение оборотных активов на 1216745 тыс, руб. (14,96%). Их рост произошел в основном за счет увеличения запасов организации на 860490 тыс. руб. (36,61%) и дебиторской задолженности, которая увеличилась на 252779 тыс. руб. (5,46%). Так же наблюдается увеличение денежных средств на 170607 тыс. руб., темп роста составил почти 2,5 раза, краткосрочных финансовых вложений, возросших на 61138 тыс. руб. (10,98о/о) и НДС по приобретенным ценностям - 9505 тыс. руб. (в 2 раза). Сокращение в оборотных активах наблюдается лишь по статье "Прочие оборотные активы", которые к 2020 году сократились на 137774 тыс. руб. (29,55%).

Одновременно с этим, внеоборотные активы компании сократились на 67464 тыс. руб. (5,79%), так как уменьшились основные средстве на 54292 тыс. руб. (21,11%), долгосрочные финансовые вложения на 12967 тыс. руб. (1,54%), доходные вложения в материальные ценности на 388 тыс. руб. (26,04%) и нематериальные активы на 256 тыс. руб. (0,51 % ). Единственное, что возросло в разделе 'Внеоборотные активы" - это отложенные налоговые активы, которые по сравнению с 2018 годом увеличились почтив 7 раз (440 тыс. руб.).

В структуре актива организации преобладает удельный вес оборотных активов - 89,49%, что способствует ускорению оборачиваемости средств организации.

В рамках оборотных активов наибольшую долю в них составила дебиторская задолженность - 46,76%, хотя к 2020 году она сократилась на З,06°/а, и запасы - 30,73%, которые увеличились на 5,46%, удельный вес денежных средств ха 2020г. увеличился на 1,49%, а НДС по приобретенным ценностям на 0,08%. Вместе с этим доля краткосрочных финансовых вложений сократилась, и составила на ту же дату 5,9 1 %, точно также как и доля прочих оборотных активов на 1,87%.

Удельный вес внеоборотных активов на 2020г. составил 10,51%, небольшое увеличение наблюдается лишь по такой статье как "Отложенные налоговые активы" на 0,004%. Одновременно с этим сокращается удельный вес долгосрочных финансовых вложений на 1,12%, основных средств на 0,84%, нематериальных активов на 0,06°/о и доходных вложений в материальные ценности на 0,01%.

Ниже построен график структуры активов ООО «ИНСИСТ» за 2018 и 2020 года, для более наглядного сравнения составляющих актива (рис. 3.)

Рис 5. Активы ООО «ИНСИСТ»

Проведем анализ динамики и структуры пассива (источников образования имущества) организации, для этого построим таблицу 2 (Приложение 4).

Из данных таблицы следует, что в пассиве организации наблюдается увеличение краткосрочных обязательств организации на 818283 тыс. руб. (14,56%), в связи с ростом кредиторской задолженности, которая к 2020 году составила 3224153 тыс. руб., темп прироста - 83,19%, а так же роста оценочных обязательств на 43350 тыс. руб. (41,72%). Несмотря на это организация погашает краткосрочный кредит, который в 2020 году сократился на 691181 тыс. руб. (18,42%). Так же к 2020 году наблюдается рост собственного капитала компании на 331274 тыс. руб. (9,02%), это произошло благодаря увеличению нераспределенной прибыли на 331274 тыс, руб. (9,54%). Уставный капитал остался неизменным - 202810 тыс. руб. Вместе с этим положительным моментом является то, что организация постепенно погашает свои отложенные налоговые обязательства - 277 тыс. руб. (11,69%).

Структура пассивов ООО «ИНСИСТ» за 2020 и 2021 года показана на графике (рис. 4)

Рис 6. Пассивы ООО «ИНСИСТ»

Перейдем к анализу ликвидности бухгалтерского баланса. Ликвидность баланса - это способность организации с помощью своих активов покрывать, обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия. Для оценки ликвидности баланса с учетом фактора времени необходимо каждую группу активов сопоставить с соответствующей группой пассивов (