ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 68

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2. Дата и время подачи таможенной декларации, ее электронной копии и необходимых документов фиксируется таможенным органом, в том числе с использованием информационных технологий.

3. Таможенный орган регистрирует или отказывает в регистрации таможенной декларации в срок не более 2 (двух) часов с момента подачи таможенной декларации в порядке, определяемом решением Комиссии таможенного союза.

4. Таможенный орган отказывает в регистрации таможенной декларации, если:

1) таможенная декларация подана таможенному органу, не правомочному регистрировать таможенные декларации;

2) таможенная декларация подана не уполномоченным лицом;

3) в таможенной декларации не указаны необходимые сведения, предусмотренные статьями 180 – 182 настоящего Кодекса;

4) таможенная декларация не подписана либо не удостоверена надлежащим образом или составлена не по установленной форме;

5) в отношении декларируемых товаров не совершены действия, которые в соответствии с настоящим Кодексом должны совершаться до подачи или одновременно с подачей таможенной декларации.

5. Отказ в регистрации таможенной декларации оформляется должностным лицом таможенного органа в письменной форме с указанием причин отказа.

В случае отказа в регистрации таможенной декларации таможенная декларация и представленные документы возвращаются декларанту или таможенному представителю.

6. Если таможенная декларация не зарегистрирована таможенным органом, такая декларация считается для таможенных целей неподанной.

7. С момента регистрации таможенная декларация становится документом, свидетельствующим о фактах, имеющих юридическое значение.

8. Положения пунктов 2 и 3 настоящей статьи не применяются при таможенном декларировании товаров, помещаемых под таможенную процедуру таможенного транзита.

После приемки таможенным органом таможенной декларации должностными лицами, уполномоченными для целей таможенного контроля, в определенной последовательности производятся действия, направленные на проверку сведений, заявленных в декларации.

Проверка ГТД состоит из нескольких этапов:

-

Прием декларации, ее регистрация и действия по учету; -

Проверка правильности определения кода товара в соответствии с ТН ВЭД; -

Валютный контроль; -

Контроль таможенной стоимости; -

Проверка начисления и взыскания таможенных платежей; -

Осуществление таможенного досмотра; -

Принятие решения о выпуске товаров.8

В статье 195 ТК ТС предусмотрены следующие основаниями для выпуска товаров и порядок выпуска товаров:

1. Выпуск товаров осуществляется таможенными органами при соблюдении следующих условий:

1) таможенному органу представлены лицензии, сертификаты, разрешения и (или) иные документы, необходимые для выпуска товаров в соответствии с настоящим Кодексом и (или) иными международными договорами государств-членов таможенного союза, за исключением случаев, когда в соответствии с законодательством государств - членов таможенного союза указанные документы могут быть представлены после выпуска товаров;

2) лицами соблюдены необходимые требования и условия для помещения товаров под избранную таможенную процедуру в соответствии с ТК ТС, а при установлении таможенных процедур в соответствии с:

пунктом 2 статьи 202 настоящего Кодекса - международными договорами государств - членов таможенного союза;

пунктом 3 статьи 202 настоящего Кодекса - законодательством государств - членов таможенного союза;

3) в отношении товаров уплачены таможенные пошлины, налоги либо предоставлено обеспечение их уплаты в соответствии с настоящим Кодексом.

2. Выпуск товаров осуществляется таможенными органами в срок, не превышающий сроки, указанные в статье 196 настоящего Кодекса.

3. Выпуск товаров производится должностным лицом таможенного органа в порядке, установленном законодательством государств - членов таможенного союза, если иной порядок не установлен решением Комиссии таможенного союза, путем внесения (проставления) соответствующих отметок в (на) таможенную декларацию и (или) коммерческие, транспортные (перевозочные) документы, а также соответствующих сведений - в информационные системы таможенного органа.

В статья 196 предусмотрены следующие сроки выпуска товаров

1. Выпуск товаров должен быть завершен таможенным органом не позднее 1 (одного) рабочего дня, следующего за днем регистрации таможенной декларации, если иное не установлено настоящим Кодексом.

Выпуск товаров, к которым не применяются вывозные таможенные пошлины, помещаемых под таможенную процедуру экспорта, и товаров, помещаемых под таможенную процедуру временного вывоза, перечень которых определяется Комиссией таможенного союза, должен быть завершен таможенным органом не позднее 4 (четырех) часов с момента регистрации декларации на товары, а в случае, если декларация на товары зарегистрирована менее чем за 4 (четыре) часа до окончания времени работы таможенного органа - не позднее 4 (четырех) часов с момента начала времени работы этого таможенного органа.

Указанные сроки включают время проведения таможенного контроля.

2. При применении предварительного таможенного декларирования товаров в соответствии со статьей 193 настоящего Кодекса выпуск товаров должен быть завершен таможенным органом в срок не позднее 1 (одного) рабочего дня, следующего за днем предъявления товаров таможенному органу, зарегистрировавшему таможенную декларацию.

3. Выпуск товаров может быть приостановлен в соответствии со статьей 331 настоящего Кодекса.

4. Сроки выпуска товаров могут быть продлены на время, необходимое для проведения или завершения форм таможенного контроля, с письменного разрешения руководителя (начальника) таможенного органа, уполномоченного им заместителя руководителя (начальника) таможенного органа либо лиц, их замещающих, и не может превышать 10 (десяти) рабочих дней со дня, следующего за днем регистрации таможенной декларации, если иное не установлено настоящим Кодексом.

5. Решением Комиссии таможенного союза и (или) законодательством государств - членов таможенного союза могут быть установлены менее продолжительные сроки выпуска товаров, чем установленные в пункте 1 настоящей статьи.

Наиболее часто при перемещении товаров используются процедуры выпуск для внутреннего потребления и экспорт, которые подразумевают куплю-продажу товаров. Метод по стоимости сделки при этом является основным методом определения таможенной стоимости. Условия поставки товаров находят свое отражение в предоставляемо документации. В целом к необходимой документации можно отнести:

1.Внешнеторговый договор;

2. Коммерческие документы;

3.Транспортные документы – поскольку в нашем случае товар перемещается автомобильным транспортом необходимо предоставить автомобильную накладную на перемещение товаров, спецификацию и упаковочный лист;

4.Страховые документы.

Рассмотрим использование договора купли-продажи для выявления основных условий поставки товара. Контракт купли-продажи – это коммерческий документ, который представляет собой договор на поставку товара, а также при необходимости сопутствующих услуг, подписанный продавцом и покупателем товара. Контракт обычно содержит много положений, которые должны устраивать импортера или экспортера, процесс согласования всех положений достаточно трудоемкий процесс. Среди всех условий контракта можно выделить обязательные условия и дополнительные.

К обязательным условиям контракта относятся:

- цена товара,

- условия поставки,

- реквизиты сторон,

- описание товара.

К дополнительным факторам относятся:

- определение штрафных санкций,

- форс-мажорные обстоятельства.

При определении условий могут оказывать влияние сезонность товара, вид перемещаемого транспорта, в целом специфика перемещения товара.

В настоящее время в международной практике принято определять условия поставки соответственно ИНКОТЕРМС. Под Инкотермс следует понимать перечень базисных условий поставки товаров, которые распределяют ответственность продавца и покупателя при перемещении товара от отправителя к получателю. Впервые базисные условия поставки товаров были разработаны и приняты в 1936 году. Сейчас действует редакция 2010 года.

Сферой действия Инкотермс 2010 является та часть договора купли-продажи, которая касается поставки товаров. Главной задачей применения терминов Инкотермс является распределение обязанностей и ответственности относительно перемещения товаров. В настоящее время принято и функционируют 11 терминов, начиная от наименьшего количества обязанностей для продавца, заканчивая поставкой товара получателю «под ключ». Рассмотрим их подробнее (см. таблицу 2.2.1).

Таблица 2.2.1 – Распределение обязанностей продавца и покупателя в соответствии с условиями поставки товара

| Условие поставки | Распределение обязанностей по поставке товара |

| EXW «Поставка с завода» | ПРОДАВЕЦ: готовит товар к транспортировке, передает товар покупателю ПОКУПАТЕЛЬ: несет все расходы по доставке товара на территорию своего государства, включая, экспортное оформление, транспортировку, страхование, импортное оформление. |

| FCA «франко перевозчик» | ПРОДАВЕЦ: подготовка к транспортировке, экспортное таможенное оформление, доставка к перевозчику ПОКУПАТЕЛЬ: несет все расходы по доставке товара на территорию своего государства, включая, транспортировку, страхование, импортное оформление. |

| FAS «Франко вдоль борта судна» | ПРОДАВЕЦ: подготовка к транспортировке, доставка до порта отправления, расположение вдоль борта судна, соответственно погрузке, экспортное оформление товара ПОКУПАТЕЛЬ: осуществление погрузки на борт, оплата фрахта, страхования |

| FOB «Франко борт» | ПРОДАВЕЦ: подготовка к транспортировке, доставка до порта отправления, погрузка на борт судна, экспортное оформление товара ПОКУПАТЕЛЬ: оплата фрахта, страхования |

| CPT «Фрахт, перевозка оплачены до …» | ПРОДАВЕЦ: подготовка к транспортировке, экспортное таможенное оформление, доставка к перевозчику, оплата договора перевозки товара ПОКУПАТЕЛЬ: дополнительные расходы покупателя в стране продавца, страхование |

| Продолжение таблицы 2.2.1 | |

| CFR «стоимость и фрахт» | ПРОДАВЕЦ: подготовка к транспортировке, экспортное таможенное оформление, доставка в порт отправления, погрузка, оплата фрахта ПОКУПАТЕЛЬ: дополнительные расходы покупателя в стране продавца, страхование |

| CIP «Фрахт, страхование, перевозка оплачены до …» | ПРОДАВЕЦ: подготовка к транспортировке, экспортное таможенное оформление, доставка к перевозчику, оплата договора перевозки товара, страхование ПОКУПАТЕЛЬ: дополнительные расходы покупателя в стране продавца |

| CIF «Стоимость, страхование и фрахт» | ПРОДАВЕЦ: подготовка к транспортировке, экспортное таможенное оформление, доставка в порт отправления, погрузка, оплата фрахта, страхование ПОКУПАТЕЛЬ: дополнительные расходы покупателя в стране продавца |

| DAT «Поставка в терминале» | Продавец доставляет товар до терминала на территории получателя, далее все расходы несет покупатель |

| DAP «Поставка в пункте» | Продавец доставляет товар до назначенного пункта на территории получателя, далее все расходы несет покупатель |

| DDP | Поставка с оплатой пошлины – все расходы по доставке несет продавец, так называемая поставка «к двери» |

Также базисные условия поставки применяются для определения таможенной стоимости ввозимых и вывозимых товаров. Ниже приведены графические изображения применения некоторых терминов Инкотермс (см. рисунок 2.2.1, 2.2.2).

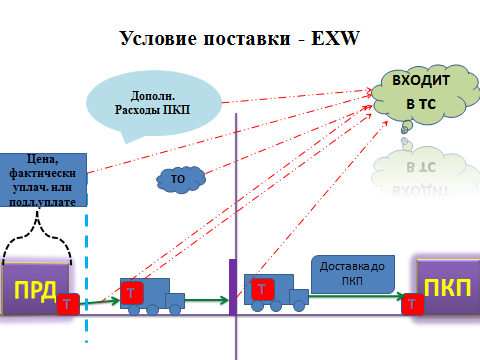

Рисунок 2.2.1 Условие поставки EXW

Как упоминалось выше (табл. 2.2.1.) условие поставки EXW (поставка с завода) предполагает самые минимальные обязанности по доставке для продавца и максимальные для покупателя. Напомним, что продавец обязан подготовить товар к транспортировке и передать его перевозчику, погрузив на транспортное средство. Поэтому цена товара складывается из цены товара и расходов на упаковку и погрузку на транспортное средство покупателя. Далее все расход несет покупатель, в том числе таможенное оформление в стране экспортера и импортера. Данный базис поставки, единственный, который предполагает экспортное таможенное оформление именно покупателем. На рисунке переход ответственности к покупателю отмечен вертикальной пунктирной линией. Что касается разновидности транспорта, данное условие применимо ко всем видам транспорта, в том числе комбинированными. Также, рисунок содержит порядок формирования импортной таможенной стоимости, что немаловажно при совершении международной торговой сделки (поскольку именно таможенная стоимость в большинстве случаев является основой определения таможенных платежей).

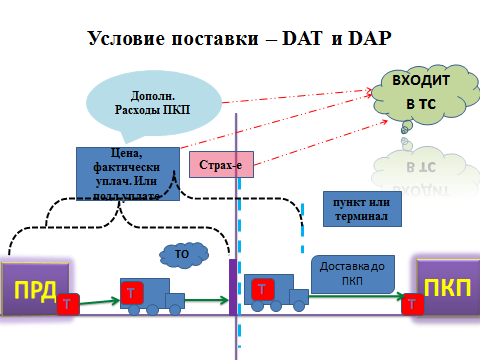

Рисунок 2.2.2 Условия поставки DAT и DAP

Условия поставки, приведенные на рисунке 2.2.2, являются достаточно универсальными, поскольку в большинстве случае используются для поставки товара на границу с дальнейшей передачей их покупателю для дальнейшей поставки товара. Однако, необходимо отметить, что поставка товара может осуществляться в пункты и терминалы и не находящиеся на границе, а расположенные внутри страны. Четкое указание условия поставки товара, позволяет минимизировать сложности государственного контроля на границе, в том числе таможенного.

Также важное место среди документации, подтверждающей таможенную стоимость товара, занимаю коммерческие документы, а именно коммерческий инвойс. Коммерческий счет - это документ, который продавец выписывает покупателю с содержанием цены товара, или же порядка определения цены. Зачастую, изначально выписывается проформа-счет, который содержит предварительную стоимость товара. Также счет содержит информацию об условии поставки, поскольку расчет цены ведется и на его условии.