Файл: Методы оценки эффективности инвестиционных решений.docx

Добавлен: 05.12.2023

Просмотров: 85

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Срок окупаемости инвестиционного проекта равен периоду времени от дня начала финансирования инвестиционного проекта до дня, когда все затраты по проекту окупятся, и инвестиционный проект начнёт приносить прибыль.

2.2. Анализ и учет рисков инвестиционных проектов

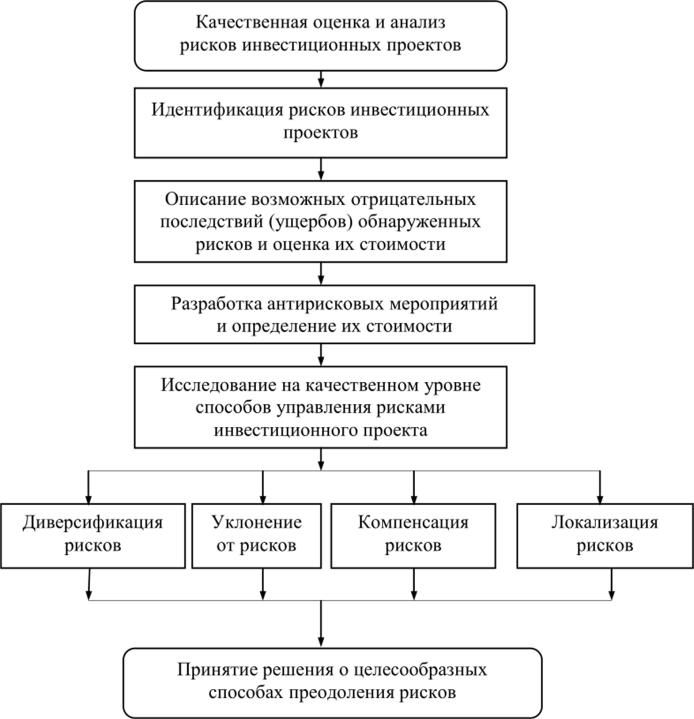

Под рисками проекта понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности проекта, возникающее под влиянием неопределенности. В количественном выражении риск обычно определяется как изменение численных показателей проекта: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) и срока окупаемости (PB)2. На рисунке 2 приведена схема анализа и оценки рисков инвестиционных проектов, а также дальнейшая возможность принятия решения по реализации проекта.

Рис. 2.1 Подход к оценке рисков

Таким образом, каждый проект должен быть рассмотрен на предмет возможных рисков и тщательно проанализирован прежде чем инвестор примет решение нужно ли продолжать инвестиционный проект либо стоит его пересмотреть.

Существующие методы анализа рисков условно можно разделить на группы.

1. Маркетинговый риск — это риск недополучения прибыли в результате снижения объема реализации или цены товара. Этот риск является одним из наиболее значимых для большинства инвестиционных проектов. Причиной его возникновения может быть неприятие нового продукта рынком или слишком оптимистическая оценка будущего объема продаж.

Ошибки в планировании маркетинговой стратегии возникают главным образом из-за недостаточного изучения потребностей рынка: неправильного позиционирования товара, неверной оценки конкурентоспособности рынка или неправильного ценообразования. Также к возникновению риска могут привести ошибки в политике продвижения, например выбор неправильного способа продвижения, недостаточный бюджет продвижения и т. д.

2. Риски несоблюдения графика и превышения бюджета проекта. Причины возникновения таких рисков могут быть объективными (например, изменение таможенного законодательства в момент растаможивания оборудования и, как следствие, задержка груза) и субъективными (например, недостаточная проработка и несогласованность работ по реализации проекта). Риск несоблюдения графика проекта приводит к увеличению срока его окупаемости как напрямую, так и за счет недополученной выручки. В нашем случае этот риск будет велик: если компания не успеет начать реализацию нового товара до конца зимнего пика продаж, то понесет большие убытки. Аналогичным образом на общие показатели эффективности проекта влияет и риск превышения бюджета.

3. Общеэкономические риски. К общеэкономическим относят риски, связанные с внешними по отношению к предприятию факторами, например риски изменения курсов валют и процентных ставок, усиления или ослабления инфляции. К таким рискам можно также отнести риск увеличения конкуренции в отрасли из-за общего развития экономики в стране и риск выхода на рынок новых игроков.

Стоит отметить, что данный тип рисков возможен как для отдельных проектов, так и для компании в целом.

На рисунке 2.2 приведены методы анализа и оценки рисков инвестиционного проекта.

Рис. 2.2 Методы анализа и оценки рисков

Рассмотрим подробнее приведенные на рисунке методы анализа.

Качественный анализ — оценка экспертных мнений и взглядов на возможные неблагоприятные последствия, обусловленные выявленными факторами. Качественный анализ более поверхностный, но часто его достаточно. Он позволяет получит на выходе: перечень рисковых событий, сгруппированный по приоритету перечень событий, которые нужно дополнительно проанализировать комплексную оценку угрозы для команды в целом.

Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инвестиционного проекта. Анализ позволяет выяснить, например, приведет ли небольшое изменение объема реализации к значительной потере прибыли или же проект будет выгоден даже при реализации 40% от запланированного объема продаж.

Существует несколько основных методик проведения подобного анализа: анализ влияния отдельных факторов (анализ чувствительности), анализ влияния комплекса факторов (сценарный анализ) и имитационное моделирование (метод Монте-Карло).

Анализ чувствительности - это стандартный метод количественного анализа, который заключается в изменении значений критических параметров, подстановке их в финансовую модель проекта и расчете показателей эффективности проекта при каждом таком изменении. Анализ чувствительности можно реализовать с помощью как специализированных программных пакетов (Project Expert, «Альт-Инвест»), так и программы Excel.

Сценарный анализ используется следующим образом. Для начала необходимо определить перечень критических факторов, которые будут изменяться одновременно. Для этого, используя результаты анализа чувствительности, можно выбрать 2-4 фактора, которые оказывают наибольшее влияние на результат проекта. Рассматривать одновременно большее количество факторов не имеет смысла, поскольку это только усложняет расчеты.

Обычно рассматривают три сценария: оптимистический, пессимистический и наиболее вероятный, но при необходимости их число можно увеличить. В каждом из сценариев фиксируются соответствующие значения отобранных факторов, после чего рассчитываются показатели эффективности проекта.

Как и при анализе чувствительности, каждому сценарию на основе экспертных оценок присваивается вероятность его реализации. Данные каждого сценария подставляются в основную финансовую модель проекта, и определяются ожидаемые значения NPV и величины риска. Величину вероятностей, как и в предыдущем случае, необходимо обосновать.

В случае когда точные оценки параметров (например, 90, 110 и 80%, как в сценарном анализе) задать нельзя, а аналитики могут определить только интервалы возможного колебания показателя, используют метод имитационного моделирования Монте-Карло. Чаще всего подобный анализ проводится для выявления валютных рисков (колебание курса валют в течение года), а также рисков колебания процентных ставок, макроэкономических рисков и других.

Расчеты по методу Монте-Карло из-за его трудоемкости всегда осуществляют с помощью программных продуктов, имеющих соответствующую функцию (Project Expert, «Альт-Инвест», Excel).

Итак, в какой последовательности осуществляются мероприятия по оценке рисков проекта?

Для начала проводят анализ чувствительности и сценарный анализ, которые основываются на упрощенном определении параметров проекта (ставки дисконтирования, условий внешней среды и т. п.). Это позволяет либо отклонить проект, либо принять решение о проведении более детального исследования и определить направления дальнейшей работы.

При положительном результате исследования прорабатываются все аспекты, которые могут, так или иначе, повлиять на итог проекта.

Затем снова проводится количественный анализ на основании уточненных данных и мероприятий по устранению (страхованию) выявленных в ходе работы рисков. В конце концов, если принимается решение о реализации проекта, то совокупный уровень его риска, то есть размер суммы, которую в случае неудачи потеряет инвестор (с учетом всех мероприятий по страхованию), не должен превышать приемлемую величину, например 20% от NPV проекта.

3. Управление инвестиционными проектами

3.1. Проблемы принятия инвестиционного решения на основе совокупности инвестиционных критериев

В условиях рыночной экономики, которые характеризуются острой конкуренцией, зачастую неопределенностью и риском, разработка и принятие оптимального инвестиционного решения становится важным элементом ведения бизнеса.

Внешние и внутренние факторы воздействия формируют великое множество ситуаций и соответствующие варианты действий в конкретных условиях.

Сегодня, организация процесса инвестирования деятельности предприятий является важной задачей, обеспечивающей развитие и функционирование отечественной экономики.

Чтобы выгодно использовать средства, нужно определить экономическую эффективность вложений в предложенные варианты, и на основе анализа выбрать наиболее рациональный в условиях конкретной ситуации при воздействии различных факторов внешней и внутренней среды.

Использование понятия риска при принятии инвестиционных решений предполагает понимание взаимосвязи риска и доходности, концепции приемлемого уровня риска.

Инвестиционные решения - это решения по вложению денежных средств в соответствующие активы (капитальные, нематериальные и финансовые) с целью получения дохода от них в будущем.

Подобные решения требуют оценки активов, изучения ожидаемой и требуемой доходности, диверсификации активов в инвестиционном портфеле с целью максимизации дохода от них и минимизации рисков. На рисунке 3.1 приведена схема классификации инвестиционных решений.

Рис. 3.1 Классификация инвестиционных решений

При принятии инвестиционного решения анализируются все участники рынка, которые в той или иной степени могут повлиять на процесс. К их числу относят собственников инвестиционного капитала, кредиторов, рабочий и управленческий персонал, задействованный в реализации решения, а также государственные контролирующие и законодательные органы, принимающие конкретные законы в области инвестирования.

Инвестиционные решения должны соответствовать следующим требованиям:

-

эффективность, что напрямую определяется размером прибыли (доход), которая должна превышать размер вложенные денежных средств; -

оправданность с учетом дисконтирования; -

рентабельность, которая по расчетам должна превышать уровень инфляции; -

оптимальные риски, просчитанные с учетом всех объективных и субъективных факторов, которые могут повлиять на реализацию инвестиционного решения.

Любая инвестиция должна способствовать развитию предприятия, расширению его сферы деятельности, приносить пользу окружающим и быть прибыльной в краткосрочной или долгосрочной перспективе.

Инвесторы в оперенные периоды времени выполняют те или иные задачи (пиар, расширение производства, прибыль, захват новых рынков) исходя из чего принимается конкретное инвестиционное решение.

На сегодняшний день существует следующая классификация инвестиционных решений исходя из направленности [24]:

-

на расширение и развитие предприятия; -

с целью уменьшения уровня издержек; -

на приобретение инвестиционных активов; -

улучшение условий труда; -

на изучение нового рынка.

Учитывая тот факт, что от правильности инвестиционного решения во многом зависит прибыль и успешная деятельность инвестора, здесь большую роль играет адекватная оценка ситуации, объективное взвешивание рисков и выбор правильного метода инвестирования.

Только в таком случае инвестиционное решение будет выверенным и правильным, сможет принести доход и станет способствовать развитию компании.

В ходе разработки и реализации инвестиционного проекта, соответствующие руководители отделов сталкиваются с необходимостью принятия инвестиционных решений. Принятие инвестиционных решений является одним из основных видов управленческого труда и представляет собой выбор альтернативы, действие, направленное на решение какой-либо задачи.

На процесс принятия инвестиционных решений оказывают влияние множество факторов, основными из которых являются: фактор времени, взаимосвязь решений, личностные оценки руководителей, информационные ограничения, фактор неопределенности и риска, негативные последствия (конфликт), среда принятия решения, поведенческие ограничения.

Невозможно рассматривать инвестиционные решения в отдельности от деятельности организации в целом. Они оказывают воздействие на многие функции предприятия, а предприятие в свою очередь оказывает воздействие на принимаемые решения.

В большинстве случаев предприятие не располагает достоверной информацией о состоянии дел в будущем, что мешает принятию объективного и взвешенного решения. Устранение этой проблемы затрагивает дополнительные финансовые ресурсы, занимает определенное время, однако ввиду того что человек усваивает информацию лишь в ограниченном количестве, информация такого рода не всегда дает качественный эффект при принятии инвестиционных решений.