Файл: Налоги и налогообложение в схемах и таблицах_Вылкова Е.С. и др_СПбГУЭФ, 2012 -80с.pdf

ВУЗ: Санкт-Петербургский государственный университет экономики и финансов

Категория: Учебное пособие

Дисциплина: БухУчет

Добавлен: 06.02.2019

Просмотров: 7012

Скачиваний: 18

11

1.2. Общая характеристика налоговой системы РФ

1.2.1. Правовая основа регулирования налоговых отношений в РФ

1.2.2. Структура и принципы построения современной налоговой

системы РФ

Издаются только в предусмот-

ренных законодательством слу-

чаях, не могут изменять или

дополнять законодательство!

Конституция РФ

Налоговый кодекс РФ

Федеральные законы

о налогах и сборах

Законодательство субъектов РФ

о налогах и сборах

Нормативные правовые акты орга-

нов муниципальных образований о

местных налогах и сборах

Законодатель-

ство о налогах

и сборах

Законы

Подзаконные

акты

Нормативные правовые акты о налогах и сборах:

Правительства РФ

Федеральных органов исполнительной власти,

уполномоченных осуществлять функции по выра-

ботке государственной политики и нормативно-

правовому регулированию в сфере налогов и сбо-

ров и в сфере таможенного дела

Органов исполнительной власти субъектов РФ

Исполнительных органов местного самоуправления

Федеральные органы исполнительной власти,

уполномоченные осуществлять функции по

контролю и надзору в области налогов и сбо-

ров и в области таможенного дела, и их тер-

риториальные органы не имеют права изда-

вать нормативные правовые акты по вопросам

налогов и сборов!

12

Принцип

НК РФ

Содержание принципа

Всеобщности

п.1 ст.3 Каждое лицо должно уплачивать законно уста-

новленные налоги и сборы

Равного налогового

бремени

п.1 ст.3 При установлении налогов учитывается фактиче-

ская способность налогоплательщика к уплате

налога

Юридического равен-

ства налогоплатель-

щиков

п.2 ст.3 Налоги и сборы не могут иметь дискриминацион-

ный характер и различно применяться исходя из

социальных, расовых, национальных, религиоз-

ных и иных подобных критериев. Не допускается

устанавливать дифференцированные ставки на-

логов и сборов, налоговые льготы в зависимости

от формы собственности, гражданства физиче-

ских лиц или места происхождения капитала

Экономической обос-

нованности налогооб-

ложения

п.3 ст.3 Налоги и сборы должны иметь экономическое ос-

нование и не могут быть произвольными

Соразмерности нало-

гообложения консти-

туционно значимым

целям ограничения

прав и свобод

п.3 ст.3 Недопустимы налоги и сборы, препятствующие

реализации гражданами своих конституционных

прав

13

Принцип

НК РФ

Содержание принципа

Единства налоговой

политики

п.4 ст.3 Не допускается устанавливать налоги и сборы,

нарушающие единое экономическое пространство

РФ и, в частности, прямо или косвенно ограничи-

вающие свободное перемещение в пределах тер-

ритории РФ товаров (работ, услуг) или финансо-

вых средств, либо иначе ограничивать или созда-

вать препятствия не запрещенной законом эконо-

мической деятельности физических лиц и органи-

заций

Законности

п.5 ст.3

Ни на кого не может быть возложена обязанность

уплачивать налоги и сборы, а также иные взносы

и платежи, обладающие признаками налогов или

сборов, не предусмотренные НК РФ либо уста-

новленные в ином порядке, чем это определено

НК РФ

Определенности

п.6 ст.3 При установлении налогов должны быть опреде-

лены все элементы налогообложения

Ясности и доступности

понимания налогового

законодательства

п.6 ст.3 Акты законодательства о налогах и сборах долж-

ны быть сформулированы таким образом, чтобы

каждый точно знал, какие налоги (сборы), когда и

в каком порядке он должен платить

Презумпции правоты

собственника при тол-

ковании налогового

законодательства

п.7 ст.3 Все неустранимые сомнения, противоречия и не-

ясности актов законодательства о налогах и сбо-

рах толкуются в пользу налогоплательщика

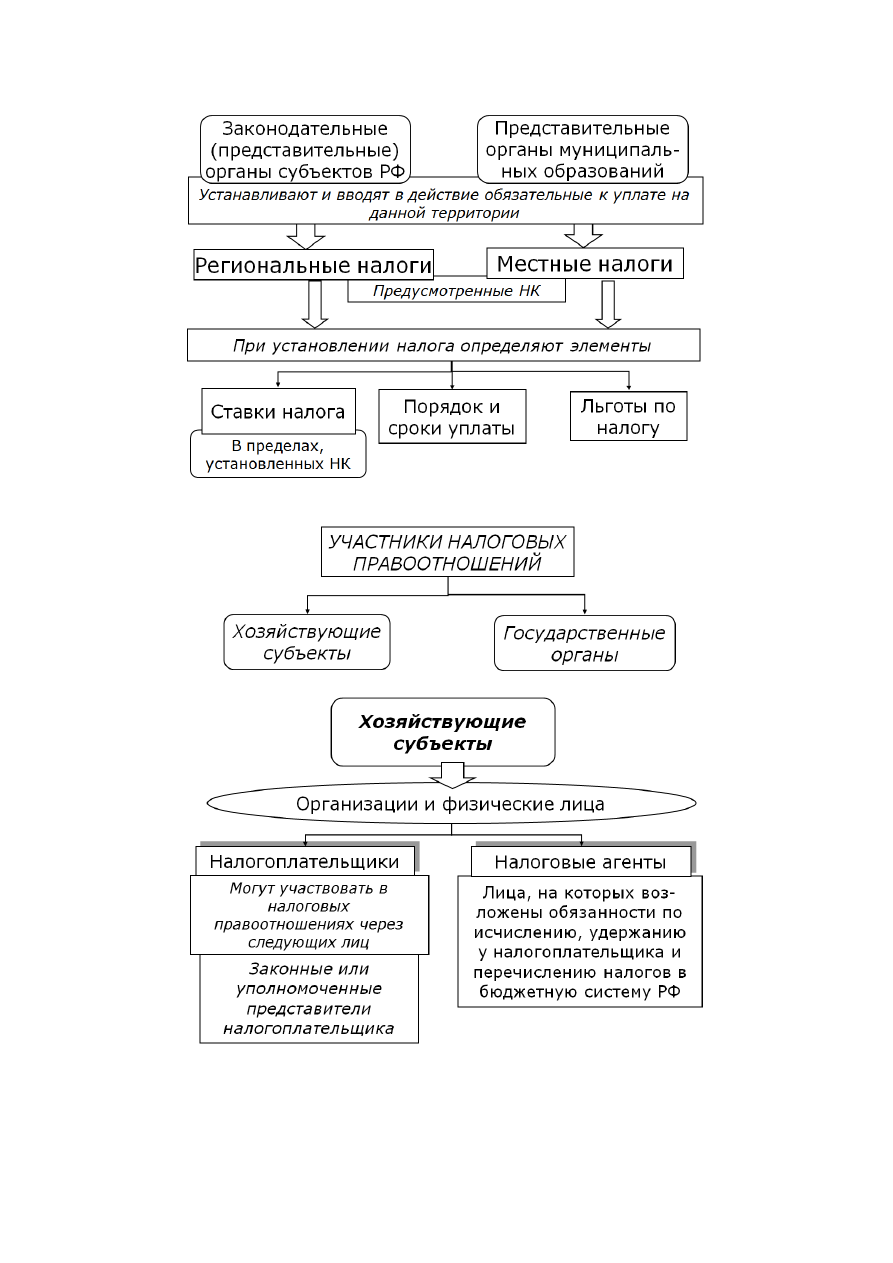

1.2.3. Система налогов и сборов РФ

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

установлены НК и обязательны к уплате на всей территории РФ

1)

налог на добавленную стоимость (гл.21 НК РФ)

2)

акцизы (гл. 22 НК РФ)

3)

налог на доходы физических лиц (гл.23 НК РФ)

4)

налог на прибыль организаций (гл.25 НК РФ)

5)

налог на добычу полезных ископаемых (гл.26 НК РФ)

6)

водный налог (гл. 25.2 НК РФ вступила в силу с 1.01.2005 г.)

7)

сбор за право пользования объектами животного мира и водными биологиче-

скими ресурсами (гл. 25.1 НК РФ)

8)

государственная пошлина (гл. 25.3 НК РФ)

РЕГИОНАЛЬНЫЕ НАЛОГИ

установлены НК и законами субъектов РФ и обязательны к уплате на террито-

риях соответствующих субъектов РФ

9)

налог на имущество организаций (гл. 30 НК РФ)

10)

транспортный налог (гл. 28 НК РФ)

11)

налог на игорный бизнес (гл. 29 НК РФ)

МЕСТНЫЕ НАЛОГИ

установлены НК и нормативными правовыми актами представительных органов

МО и обязательны к уплате на территориях соответствующих МО

12)

земельный налог (глава 31 НК РФ)

13)

налог на имущество физических лиц

14

1.2.4. Участники налоговых правоотношений

15

Права и обязанности налогоплательщиков

Налогоплательщики имеют право

Налогоплательщики обязаны

1) получать по месту своего учета от на-

логовых органов бесплатную информа-

цию о действующих налогах и сборах, за-

конодательстве о налогах и сборах и

принятых в соответствии с ним норма-

тивных правовых актах, порядке исчис-

ления и уплаты налогов и сборов, правах

и обязанностях налогоплательщиков,

полномочиях налоговых органов и их

должностных лиц, а также получать фор-

мы налоговых деклараций и разъяснения

о порядке их заполнения;

2) получать от Минфина РФ письменные

разъяснения по вопросам применения

законодательства РФ о налогах и сборах,

от финансовых органов субъектов РФ и

муниципальных образований – по вопро-

сам применения соответственно законо-

дательства субъектов РФ о налогах и

сборах и нормативных правовых актов

муниципальных образований о местных

налогах и сборах;

3) использовать налоговые льготы при

наличии оснований и в порядке, установ-

ленном законодательством о налогах и

сборах;

4) получать отсрочку, рассрочку или ин-

вестиционный налоговый кредит;

5) на своевременный зачет или возврат

сумм излишне уплаченных либо излишне

взысканных налогов, пени, штрафов;

6)

на осуществление совместной с нало-

говыми органами сверки расчетов по на-

логам, сборам, пеням и штрафам, а так-

же на получение акта совместной сверки

расчетов по налогам, сборам, пеням и

штрафам;

1) уплачивать законно установленные

налоги;

2) встать на учет в налоговых органах,

если такая обязанность предусмотрена

законодательством о налогах и сборах;

3) вести в установленном порядке учет

своих доходов (расходов) и объектов

налогообложения, если такая обязан-

ность предусмотрена законодательст-

вом о налогах и сборах;

4) представлять в установленном по-

рядке в налоговый орган по месту уче-

та налоговые декларации (расчеты),

если такая обязанность предусмотрена

законодательством о налогах и сборах;

5) представлять в налоговый орган по

месту жительства индивидуального

предпринимателя, нотариуса, зани-

мающегося частной практикой, адвока-

та, учредившего адвокатский кабинет,

по запросу налогового органа книгу

учета доходов и расходов и хозяйст-

венных операций; представлять в на-

логовый орган по месту нахождения

организации бухгалтерскую отчетность

в соответствии с требованиями, уста-

новленными ФЗ «О бухгалтерском уче-

те», за исключением случаев, когда ор-

ганизации в соответствии с указанным

ФЗ не обязаны вести бухгалтерский

учет или освобождены от ведения бух-

галтерского учета;

6) представлять в налоговые органы и

их должностным лицам документы, не-

обходимые для исчисления и уплаты

налогов;