Файл: Теоретические положения анализа и формирования кредитного портфеля коммерческого банка в современных условиях.docx

Добавлен: 06.12.2023

Просмотров: 160

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таблица 14 – Мероприятия по повышению качества кредитного портфеля коммерческого банка ПАО Сбербанк

| Мероприятие | Характеристика | Результат |

| Лимитирование сумм по взятым ссудам, диверсификация кредитного портфеля | Предоставление клиентам более меньших сумм на малые сроки (по типу микрозаймов) большему числу потенциальных заемщиков вместо кредитования больших сумм на больший срок | Развитие потребительского кредитования, снижение рисков потерь по невыплаченным займам вследствие концентрации какого-либо из видов риска в совокупном кредитном портфеле |

| Доработка программного обеспечения АС Транзакт по проведению проверки благонадежности заемщика | При обращении клиента за определенной суммой кредита, программа будет предлагать кредит на меньшую сумму или больший срок при недостаточной платежеспособности заемщика | Получение процентного дохода |

| Пересмотр программы страхования кредита | Расширение количества страховых случаев в программе страхования кредита | Повышение привлекательности страхового пакета |

Таким образом, данные мероприятия позволят повысить качество кредитного портфеля, что также позволит Банку снизить процентные ставки в разрезе розничного кредитования, что бесспорно станет конкурентным преимуществом перед другими коммерческими банками.

В первую очередь необходимо провести лимитирование и диверсификацию кредитного портфеля путем предоставления большего количества мелких займов на меньший срок большему числу потенциальных клиентов. Краткосрочные ссуды менее подвержены риску невозврата, что подтверждается статисткой и отчетностью банка, к тому же происходит расширение клиентской базы, т.е. кредитование большего числа клиентов позволит снизить концентрацию на одного заемщика.

Следующий шаг – это доработка программного обеспечения, улучшение программы по заведению заявки и получению одобрения от Банка. В настоящее время при обращении клиента в офис Банка с целью получения определенной суммы, производится предварительный расчет сотрудником по процентной ставке, сроку кредитования, а также ежемесячному платежу. Это единственные параметры, на которые опирается сотрудник при заведении заявки, и клиент при принятии решения о том, будет ли комфортно данный платеж выплачивать. После заведения заявки в АС Транзакт, программа просто выдает информацию по одобрению заявки,

либо отказу клиенту, к примеру, по недостаточной платежеспособности. По каждой заявке с отказом накладывается мораторий на 2 месяца, следовательно, клиент не может подать повторную заявку для получения необходимого ему займа, а банк лишается потенциальной процентной прибыли. После доработки программы, заявка не будет сразу же уходить в отказ при недостаточной платежеспособности клиента, а будут предоставлены дополнительные варианты предоставления кредита, такие как увеличение срока или уменьшение суммы заветной ссуды. Благодаря этому, как уже было сказано ранее, банк не будет лишаться свой процентной прибыли, а также будет увеличена доля краткосрочных ссуд.

Важным шагом по повышению качества кредитного портфеля является также пересмотр программы страхования кредита. В данный момент базовая программа страхования предполагает только добровольное страхование жизни заемщика, что включает в себя длительный больничный, инвалидность первой или второй группы, а также уходит из жизни по любой причине. Необходимо расширить спектр страхового возмещения. Для этого добавить в программу больший перечень рисков, а также сделать возможность клиента самостоятельно выбирать от каких рисков он хотел бы себя защитить. В первую очередь включаются риски, связанные с первичным диагностированием сердечно-сосудистых заболеваний, онкологии, далее риск недобровольной потери работы заемщиком, а также риск получения клиентом травм, ожогов и обморожений. В обязательном порядке в программу теперь будут входить риски получения инвалидности и уход из жизни, по остальным рискам будет возможность исключения из программы ДСЖ, если клиенту они не требуются, что в свою очередь будет влиять на ее стоимость.

Таким образом, кредитные операции составляют основу банковской деятельности коммерческого банка, поскольку являются его основным источником дохода. Формирование качественного кредитного портфеля помогает снизить риски и повысить доходность. Данные мероприятия требуется внедрить в деятельность Банка как можно раньше, чтобы кредитный портфель стал более сбалансированным и качественным.

Заключение

Целью данной квалификационной работы являлось рассмотрение теоретических аспектов анализа и формирования кредитного портфеля коммерческого банка в современных условиях, на примере ПАО Сбербанк.

На основе поставленной цели были решены следующие задачи:

-

рассмотрена сущность, понятие и виды анализа и формирования кредитного портфеля коммерческого банка;

-

оценена сложившаяся практика анализа и формирования кредитного портфеля коммерческого банка; -

изучен анализ и формирование кредитного портфеля коммерческого банка в современных условиях; -

дана общая экономическая характеристика ПАО Сбербанк; -

выполнен анализ и формирование кредитного портфеля ПАО Сбербанк в современных условиях; -

даны предложения по формированию перспективного кредитного портфеля в современных условиях.

Изучение теоретических аспектов анализа и формирования кредитного портфеля коммерческого банка в современных условиях позволило сделать следующие выводы.

Кредит – это безусловная опора для современной экономики, неотъемлемый элемент экономического развития страны.

На основании проведенных исследований во второй практической главе можно сделать следующие выводы.

Рассмотрена организационная структура ПАО Сбербанк, проведен анализ бух баланса. Активы в 2020 году по сравнению с 2019 годом выросли на 5392 мрд.руб. Их рост произошел в основном за счет роста ссудной задолженности, объёма размещённых средств в Банке России и чистых вложений в ценные бумаги других финансовых активов, имеющихся в наличии для продажи.

Также активы банка увеличились в 2021 году. Их рост произошел в основном за счёт роста объёма вложений в финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход, и объёма размещённых средств в Банке России.

Проведен анализ видов и расчетов кредитного ПАО Сбербанк, также проведен анализ розничного кредитного портфеля ПАО Сбербанк. Анализы проведены на базе данных ПАО Сбербанк. Рассмотрены предложения по формированию перспективного кредитного портфеля в современных условиях и определены перспективы развития.

Работа имеет практическую ценность, так как выполнена на реальных документах ПАО Сбербанк, и в результате проведенного исследования.

Список использованной литературы

-

Конституция РФ (принята всенародным голосованием 12 декабря 1993 г., с поправками от 30 декабря 2008 г., 5 февраля, 21 июля 2014 г.) [Электронный ресурс] /http://www.consultant.ru/document/cons_doc_LAW_220089/ (дата обращения 09.06.2020) -

Гражданский кодекс Российской Федерации, часть первая от 30 ноября 1994 г. № 51–ФЗ, «Залог» ст.ст. 334 – 358,18, часть вторая от 26 января 1996 г. № 14–ФЗ, глава 42 «Заем и кредит» [Электронный ресурс] /http://www.consultant.ru/document/cons_doc_LAW_220089/ (дата обращения 09.06.2020) -

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002(ред. от 30.12.2021) -

Федеральный закон «О банках и банковской деятельности» №395-1 от 02.12.1990 (ред. от 06.03.2022) -

Федеральный закон № 86-ФЗ от 10.07.2002 (ред. от 30.12.2021) «О Центральном банке Российской Федерации (Банке России)» -

Инструкция Банка России от 28 июня 2017 г. № 180-И(ред. от 06.05.2019) «Об обязательных нормативах банков -

«Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» от 28 июня 2017 г. № 590-П(ред. от 26.07.2018 г.) -

Указание Банка России от 15 апреля 2015 г. N 3624-У (ред. от 08.04.2020) «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» и других нормативных актах Центрального Банка РФ. -

Годовой отчет ПАО Сбербанк за 2019 год. -

Годовой отчет ПАО Сбербанк за 2020 год. -

Годовой отчет ПАО Сбербанк за 2021 год. -

Финансовая отчетность ПАО Сбербанк по МСФО за 2019 год. -

Финансовая отчетность ПАО Сбербанк по МСФО за 2020 год. -

Финансовая отчетность ПАО Сбербанк по МСФО за 2021 год. -

Абрамович, В.А. Анализ кредитного портфеля коммерческого банка. Учебник – М: ДИС, 2016 – 253 с. -

Галимова, Д. И. Управление кредитным портфелем коммерческого банка/Д.И.Галимова // Символ науки. – 2015 –2016. – № 4 – С. 74–75. -

Герасимов, В.С. Финансы и управление коммерческим банком. Учебник – М.: ЮНИТИ, 2016 – 170 с. -

Грюнинг, В. Анализ банковских рисков. /В. Грюнинг, Тагирбеков К.Р. – Москва: Весь Мир, 2016. – 304 с. -

Дадыко, С. И., Мандрон В. В. Современные методы управления кредитным портфелем банка/С.И.Дадыко // Молодой ученый. – 2016 – №9. – С. 54-59.

-

Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12–е изд., стер. – М. : Издательство КНОРУС, 2019. – 800 с. -

Банковское дело : учебник для СПО / Е. Ф. Жуков [и др.] ; под ред. Е. Ф. Жукова, Ю. А. Соколова. – М. : Издательство Юрайт, 2017 – 591 с. -

Кабушкин, Н.И. Банковское дело. Экспресс-курс / Н.И. Кабушкин. – М.: КноРус, 2017. – 352 c. -

Каджаева, М.Р. Банковские операции: Учебник [Текст] / М.Р. Каджаева. – М.: Academia, 2018. – 320 c. -

Казимагомедов, А.А. Банковское дело: Организация и регулирование [Текст] / А.А. Казимагомедов. – М.: Academia, 2018. – 320 c. -

Киреев, В.Л. Банковское дело. Краткий курс: Учебное пособие [Текст] / В.Л. Киреев. – СПб.: Лань, 2019. – 208 c. -

Куренкова А.Д., Филиппова И.А. Организационная и управленческая структура коммерческого банка [Текст] / Вестник научных конференций. – 2018. – № 6-2. – С. 107-108. -

Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. – М.: КноРус, 2017. – 360 c. -

Мотовилов, О.В. Банковское дело: Учебник / О.В. Мотовилов, С.А. Белозеров. – М.: Проспект, 2017. – 408 c. -

Ольхова, Р.Г. Банковское дело: управление в современном банке: Учебное пособие / Р.Г. Ольхова. – М.: КноРус, 2018. – 150 c. -

Стародубцева, Е.Б. Банковское дело: Учебник / Е.Б. Стародубцева. – М.: Форум, 2018. – 288 c. -

Тавасиев, А.М. Банковское кредитование: учебник: для студентов [Текст] / А. М. Тавасиев, Т. Ю. Мазурина, В. П. Бычков. – 2–е изд., переработанное. – Москва: Инфра–М, 2019. – 364 с. -

Тавасиев, А.М. Банковское дело: словарь официальных терминов с комментариями / А.М. Тавасиев, Н.К Алексеев. – М.: Дашков и К, 2016. – 656 c. -

www URL: https://www.sberbank.ru – Официальный сайт ПАО Сбербанк -

www URL: http://www.cbr.ru/ – Официальный сайт Центрального Банка России

Приложение А

Устав ПАО Сбербанк

Рисунок 23 – Устав ПАО Сбербанк

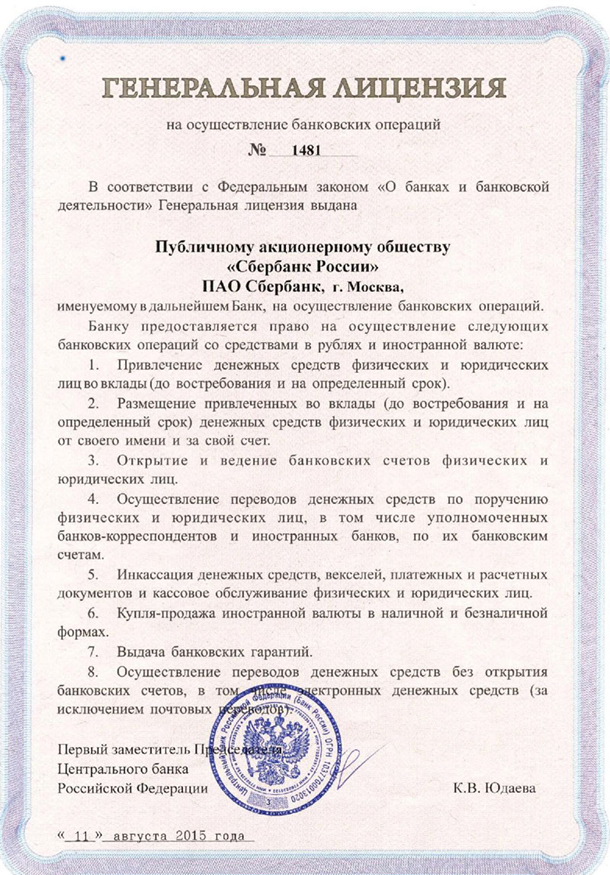

Приложение Б

Генеральная лицензия

Рисунок 24 – Генеральная лицензия

Приложение В

Бухгалтерский баланс