Файл: Теоретические положения анализа и формирования кредитного портфеля коммерческого банка в современных условиях.docx

Добавлен: 06.12.2023

Просмотров: 161

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Классификации кредитного портфеля банка отображена на рисунке 1.

Рисунок 1 – Классификации кредитного портфеля банка

Классификация кредитного портфеля коммерческого банка по видам включает разделение портфеля на однородные ссудные группы, поэтому можно представить их как под портфели, которые также будут классифицироваться на основе классификации видов кредитов. Это позволяет не только оценивать структуру кредитного портфеля и определить его вид и разновидность, но и дает возможность оценить качество каждого портфеля в целом.

Проведение структурного анализа кредитного портфеля прежде всего необходимо для своевременного выявления концентрации кредитных вложений в определенном сегменте, и для определения доли крупных по объему кредитов и доли проблемных кредитов, т.е. выданных заемщикам с низким уровнем доходности или плохой кредитной историей. Для коммерческого банка структурный анализ кредитного портфеля способствует снижению суммарного кредитного риска.

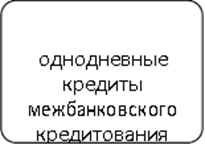

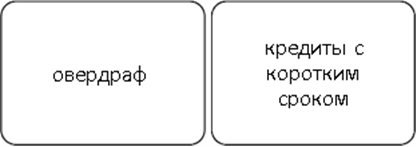

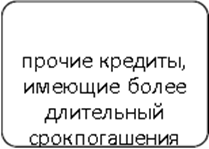

Созданию рациональной структуры кредитного портфеля способствует соблюдение требований ликвидности с определением предельного объема высоколиквидных и низко ликвидных кредитов (рисунок 2).

Рисунок 2 – Классификации кредитов по уровню ликвидности

Правильно сформированный кредитный портфель позволяет банку даже вовремя кризиса оставаться ликвидным и платежеспособным. В случае наступления различных неблагоприятных ситуаций механизмы управления банком принимают решение исходя из кредитного портфеля. В основе формирования лежат кредитные риски, которые создают все заемщики, и исходя из этого можно прийти к выводу, что риски могут увеличиваться или уменьшаться при объединении разных заемщиков в единый кредитный портфель. Кредитные риски возникают в процессе не возврата ссуды и начисленных процентов, поэтому все коммерческие банки формируют резерв на возможные потери по ссудам (РВПС), который обеспечивает банку стабильность в его финансовой деятельности.

Во избежание всевозможных рисков банк тщательно проверяет клиента на возможность полной выплаты кредита, анализирует его кредитную историю при помощи специальных программ, например, скоринговой оценке заемщика, оценивает доход кредитополучателя и вероятность обеспечения кредита. Исходя из полученных результатов банк решает на каких условиях он выдает необходимую ссуду клиенту, либо же полностью отказывает в выдаче. Применение банками портфельного подхода к управлению кредитами способствует одновременно максимизировать доход от кредитных вложений и минимизировать кредитный риск.

Анализ кредитной задолженности банка с точки количественной оценки дает возможность определить ее состав, структуру и динамику на протяжении определенного промежутка времени. Как результат осуществления кредитной политики банка, ссудный портфель дает кредитным вложениям качественную оценку с точки зрения риска и доходности. Данный анализ позволяет определить соблюдается ли банком основные принципы кредитования и уровень риска кредитных операций как главной части активных операций банка.

Достижение наиболее эффективного качества кредитного портфеля и обеспечения сбалансированной ликвидности важно, чтобы выданные займы возвращались согласно условиям кредитного договора. Это крайне важно, для банка, т.к. из-за этого у него появляется возможность размещать ресурсы в новые ссуды. Данную операцию невозможно реализовать без верной организации в банке порядка управления качеством вложений в кредиты и бизнес-процессы и без системы управления рисками.

Эффективность кредитной политики можно охарактеризовать следующими критериями:

-

прибыль, полученная от совершения кредитных операций; -

проработанная кредитная политика в разрезе каждого периода, соответствие ее финансовым интересам и объективным возможностям, как самой кредитной организации, так и ее клиентов; -

строгое соблюдение законов и нормативно-правовых актов Банка России, связанных с процессом регулирования кредитных операций.

Таким образом, можно прийти к выводу, что качественный кредитный портфель возможно сформировать только если придерживаться определенным правилам и методам.

1.2 Сложившаяся практика анализа и формирования кредитного портфеля коммерческого банка

Одной из главных задач по формированию оптимального кредитного портфеля является выявление основных факторов, которые его формируют. В современной практике формирования портфеля существует два вида таких факторов:

1 управляемые факторы – факторы, на которые коммерческие банки могут воздействовать в процессе кредитной политики;

2 неуправляемые факторы – факторы, на которые банки воздействовать не могут соответственно, по причине отсутствия возможности для этого.

Некоторые ученые отмечают тот факт, что специфика управления качеством кредитного портфеля банка непосредственно зависит от тех факторов, которые комплексно воздействуют на его кредитную деятельность.

Согласно теории О. В. Иншакова существует возможность выявить и математически оценить основные факторы, воздействующие на кредитную деятельность.

Основная задача в деятельности коммерческих банков по формировании кредитного портфеля – это увеличение стоимости кредитной организации за счет повышения финансовой устойчивости, что определяется дополнительными задачами, такими как необходимость получения высоких процентных доходов, увеличение реальной стоимости и качества кредитного портфеля, повышение доходности кредитного портфеля.

Формирование кредитного портфеля банка во многом зависит от причин внешнего и внутреннего характера. По мнению автора, в настоящее время особенности формирования кредитного портфеля связаны не только с преобразованиями в экономике, но и с изменениями в социальной сфере, а также с психологией современного человека. Существует группа факторов, на которые банк не может воздействовать напрямую, но обязан учитывать. К ним относятся глобализация, мировой финансовый кризис, возросшая склонность потребителей к риску, предпринимательская активность и кредитоспособность заемщиков, рост конкуренции в банковском секторе за платежеспособных клиентов, заемщиков с положительной кредитной историей, уровень инфляции, фаза жизненного цикла развития социально-экономической системы региона. К группе управляемых факторов относятся: кредитные предпочтения банка, кредитование иностранных заемщиков, заключение высоко рисковых сделок, ценовая политика на кредитные продукты и размер филиальной сети.

Таким образом, анализ кредитного портфеля коммерческого банка – это сложный, многоэтапный процесс, который предполагает выявление критериев качества кредитного портфеля таких как доходность, ликвидность, рискованность, с учетом следования общих и специфических принципов его формирования и учетом влияющих на формирование оптимального кредитного портфеля факторов.

Банковская система – это сложный многофункциональный механизм, являющийся неотъемлемой частью экономики страны, ее стабильность –необходимое условие для эффективного развития экономики, что в свою очередь требует развитого механизма нормативного–правового регулирования банковской деятельности, в том числе в области управления качеством кредитного портфеля.

В настоящий момент в РФ не существует нормативного акта, посвященного непосредственно данному вопросу, но различные аспекты регулирования, прямо или косвенно влияющие на качество кредитного портфеля, рассмотрены в таких документах, как Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002(ред. от 30.12.2021), Федеральный закон «О банках и банковской деятельности» №395-1 от 02.12.1990 (ред. от 06.03.2022), Инструкция Банка России от 28 июня 2017 г. № 180-И(ред. от 06.05.2019) «Об обязательных нормативах банков», «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» от 28 июня 2017 г. № 590-П(ред. от 26.07.2018 г.), Указание Банка России от 15 апреля 2015 г. N 3624-У (ред. от 08.04.2020) «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» и других нормативных актах Центрального Банка РФ.

В соответствии с Федеральным законом № 86-ФЗ от 10.07.2002 (ред. от 30.12.2021) «О Центральном банке Российской Федерации (Банке России)» главным органом банковского регулирования и надзора является Банк России, который действует в целях обеспечения стабильности российской банковской системы. Для реализации данной цели ЦБ РФ устанавливает требования к качеству систем управления рисками и капиталом, системе внутреннего контроля и следит за соблюдением данных требований, а также согласовывает применяемые кредитными организациями методики управления рисками и модели их количественной оценки.

Важнейшими документами в области управления кредитным портфелем являются Инструкция Банка России от 28 июня 2017 г. № 180-И (ред.от 06.05.2019) «Об обязательных нормативах банков» и «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» от 28 июня 2017 г. № 590-П (ред. от 11.01.2021) (далее – Положение 590-П).Инструкция №180-И устанавливает числовые значения и методику расчета обязательных нормативов, в том числе отражающих уровень принятых рисков.

Приближение стандартов российского банковского регулирования к международным нормам будет способствовать как повышению эффективности системы управления рисками отечественных коммерческих банков, так и интеграции банковской системы России в международную банковскую систему, что расширит конкурентные возможности российских банков и будет способствовать повышению инвестиционной активности.

1.3 Анализ и формирование кредитного портфеля коммерческого банка в современных условиях

Формирование кредитного портфеля коммерческого банка является основным этапом реализации его кредитной политики. К формированию кредитного портфеля приступают, когда сформулирована общая цель кредитной деятельности банка, выработана стратегия кредитной политики, в рамках этой стратегии определены приоритетные цели формирования кредитного портфеля с учетом сложившихся условий внешней среды, конъюнктуры рынков, собственных возможностей банка.

Следует отметить возросшую актуальность изучения процесса формирования кредитного портфеля современного коммерческого банка. В условиях командно-административной экономики, когда процесс управления осуществлялся посредством жестких директив и указаний, необходимость планирования и регулирования состояния кредитного портфеля отсутствовала. Государство покрывало долги некредитоспособных заемщиков перед банками. В результате в кредитном портфеле банка отсутствовала просроченная и непогашенная задолженность, а, следовательно, руководству банка не было необходимости поддерживать ликвидность кредитного портфеля.

С переходом к рыночной экономике проблема развития и совершенствования механизма управления кредитным портфелем в целях минимизации его рисков и максимизации прибыли от кредитной деятельности банка приобрели особую актуальность и значимость. Сегодня кредитный портфель выступает определенным критерием, позволяющим судить о качестве кредитной политики банка и прогнозировать результат кредитной деятельности отчетного периода.

Кредитный портфель представляет собой целенаправленно сформированную в соответствии с определенной кредитной стратегией совокупность вложений в кредитуемые объекты, в том числе и уже просроченную задолженность. Исходя из этого, при формировании оптимального кредитного портфеля следует стремиться к реализации разработанной кредитной политики путем подбора наиболее эффективных и надежных кредитных вложений, попадающих под систему лимитов кредитования самой кредитной политики.

Весь процесс формирования кредитного портфеля можно разбить на три блока.

Первый блок подразумевает формирование системы лимитов кредитования в соответствии с целями и стратегией кредитной политики банка. Установление лимитов кредитования выполняет функцию управления кредитными рисками. Кредитный портфель, как известно, представляет собой не только источник доходов, но и источник рисков. Степень кредитного риска банков зависит от таких факторов как: