Файл: Теоретические положения анализа и формирования кредитного портфеля коммерческого банка в современных условиях.docx

Добавлен: 06.12.2023

Просмотров: 159

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Наименование показателя | Жилищное кредитование | Потребительское кредитование | Кредитные карты и овердрафт | Автокредитование | ||||

| Минимальный кредитный риск | 4062,2 | 81,8% | 403,6 | 14,3% | 94,5 | 11,6% | 0 | 0% |

| Низкий кредитный риск | 739,1 | 14,9% | 1902,9 | 67,6% | 540,2 | 66,2% | 0 | 0% |

| Средний кредитный риск | 90,1 | 1,8% | 251,0 | 8,9% | 47,1 | 5,8% | 0 | 0% |

| Высокий кредитный риск | 11,1 | 0,2% | 42,7 | 1,6% | 11,6 | 1,4% | 0 | 0% |

| Дефолт | 63,9 | 1,3% | 214,7 | 7,6% | 122,7 | 15,0% | 2,8 | 100% |

| Итого | 4966,4 | 100% | 2814,9 | 100% | 816,1 | 100% | 2,8 | 100% |

В результате проведения анализа кредитного качества ссудной задолженности, кредитования физических лиц по степени риска ПАО Сбербанк за 2021 г. выявлено, что:

-

наибольшую долю жилищного кредитования физических лиц коммерческого банка; -

составляют минимальный кредитный риск 81,8%, на втором месте низкий кредитный риск 14,9%; -

наибольшую долю потребительского и прочего кредитования физических лиц коммерческого банка составляют низкий кредитный риск 67,6%, на втором месте минимальный кредитный риск 14,3%; -

наибольшую долю кредитования по картам и предоставления овердрафта физическим лицам коммерческого банка составляют низкий кредитный риск 66,2%, на втором месте дефолт 15%; -

степень риска по автокредитованию физических лиц коммерческого банка составляет 100 % дефолт.

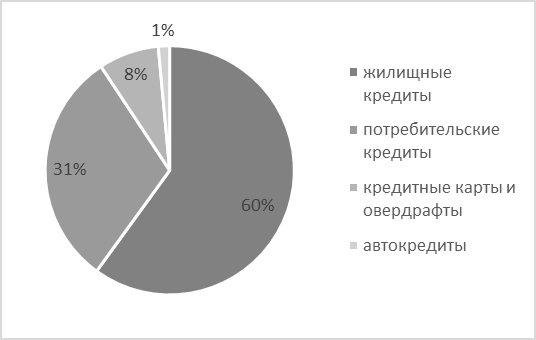

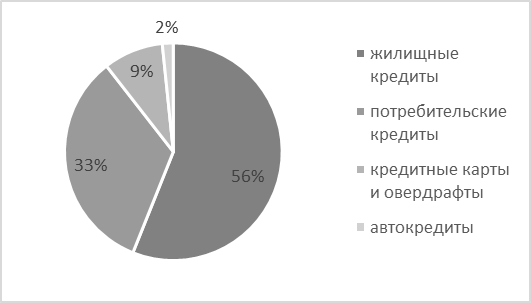

Также рассмотрим динамику розничного кредитного портфеля ПАО Сбербанк представленную в таблице 11.

Таблица 11 – Динамика розничного кредитного портфеля ПАО Сбербанк за 2019 – 2021 гг., млрд. руб.

| | 2019 | Уд. вес, % | 2020 | Уд. вес, % | 2021 | Уд. вес, % | Абсолютное отклонение | Темп роста, % | |||

| 2020/ 2019 | 2021/ 2020 | 2020/ 2019 | 2021/ 2020 | ||||||||

| Розничный кредитный портфель | 7 884 | 100 | 9308 | 100 | 11500 | 100 | 1424 | 2192 | 18,06 | 23,55 | |

| в т.ч. жилищные кредиты | 4 291 | 54,4 | 5219 | 56,1 | 6899 | 60,0 | 928 | 1680 | 21,63 | 32,19 | |

| в т.ч. потребительские кредиты | 2 658 | 33,7 | 3108 | 33,4 | 3531 | 30,7 | 450 | 423 | 16,93 | 13,61 | |

| в т.ч. кредитные карты и овердрафты | 794 | 10,1 | 829 | 8,9 | 901 | 7,8 | 35 | 72 | 4,41 | 8,69 | |

| Автокредиты | 141 | 1,8 | 152 | 1,6 | 169 | 1,5 | 11 | 17 | 7,80 | 11,18 | |

Из таблицы 11 можно сделать выводы, что темп роста розничного кредитного портфеля составляет порядка 20%.

Доля жилищных кредитов в портфеле розничного кредитования из года в год увеличивается и составляет более 55% всех выданных кредитов. В абсолютном значении мы также наблюдаем рост этого вида кредитования.

Рисунок 20 – Удельный вес различных видов кредита в Розничном кредитном портфеле за 2021 г.

Зато, хоть мы и наблюдаем положительный темп роста кредитных карт и овердрафт, однако их удельный вес имеет тенденцию к снижению.

Рисунок 21 – Удельный вес различных видов кредита в Розничном кредитном портфеле за 2020 г.

Рисунок 22 – Удельный вес различных видов кредита в Розничном кредитном портфеле за 2019 г.

Рассмотрим линейку банковских кредитов, которые ПАО Сбербанк специально подготовил для своих частных клиентов (таблица 12).

Таблица 12 – Линейка банковских кредитов для физических лиц ПАО Сбербанк.

| Название кредита | Сумма кредита, руб. | Ставка по кредиту | Срок кредита |

| Потребительский кредит на любые цели | от 30 тыс. до 8 млн | от 15,9% до 30,9% | от 3 мес. до 5 лет |

| Автокредиты от Сетелем Банка | | | |

| Рассрочка | от 3000тыс. до 1 000 000 млн | | от 3 мес. до 3 лет |

| Кредит на образование с господдержкой | зависит от стоимости обучения | 18,26 % | период обучения + 9 мес. и до 15 лет |

| Рефинансирование | от 30 тыс. до 8 млн | от 15,9% до 30,9% | от 3 мес. до 5 лет |

| Ипотека на вторичное жилье | от 300 тыс. до 100 млн | от 10,9% | От 1года до 30 лет |

| Ипотека на новостройки | от 300 тыс. до 100 млн | от 10,9% | От 1года до 30 лет |

| Семейная ипотека | до 6 млн | от 5,3% | до 30 лет |

| Ипотека с господдержкой | до 6 млн | от 8,3% | до 30 лет |

| Ипотека по двум документам | до 60 млн | от 5,3% | до 30 лет |

| Кредитная СберКарта | до 1 млн | от 9,8% до 27,8% | |

Исходя из вышесказанного, можно предположить, что в дальнейшем одним из самых популярных видов продукта Сбербанка, приносящий ему огромнейшую прибыль, будет потребительское кредитование. Кредитные продукты, которые Сбербанк предлагает физическим лицам, отражают особенности денежного обращения во всех отраслях реального сектора экономики и связанную с этим необходимость привлечения заемных средств, а с другой стороны, они обеспечивают необходимость поддержания собственной ликвидности и помогают достичь требуемого значения рентабельности капитала и активов банка. Кредитные продукты также обязаны приносить максимальную доходность и при этом содержать минимальные риски. Однако если Банку удастся внедрить новые продукты, у него будут все шансы привлечь больше клиентов, повысить эффективность использования активов, стабилизировать финансовое положение и повысить конкурентоспособность.

Линейка банковских кредитов для юридических лиц представлена в таблице 13.

Таблица 13 – Линейка банковских кредитов для юридических лиц ПАО Сбербанк.

| Название кредита | Сумма кредита, руб. | Ставка по кредиту | Срок кредита |

| Кредит Оборотный | от 100 000 ₽ до 5 млн ₽ | определяется индивидуально | от 1 до 36 мес |

| Кредит Инвестиционный | от 100 000 ₽, максимум определяется платежеспособностью клиента | определяется индивидуально | от 1 до 120 мес |

| Овердрафт | от 50 000 ₽ до 34 млн ₽ | определяется индивидуально | до 36 мес |

| Кредит на Проект | от 2,5 млн ₽ до 200 млн ₽ | определяется индивидуально | от 1 до 120 мес |

| Кредитная бизнес карта | До 1 000 000 ₽ | определяется индивидуально | |

| Лизинг | До 100 млн ₽ | | от 12 до 60 мес |

| Факторинг | до 500 млн ₽ | | |

| Банковская гарантия | от 500 ₽до 50 млн ₽ | | до 61 мес |

| Кредиты для бизнеса на любые цели | От 100 тыс. до 200 млн ₽ | определяется индивидуально | От 1 до 180 мес |

2.3 Предложения по формированию перспективного кредитного портфеля в условиях современного кризиса

Для поддержания качества кредитного портфеля на достойном уровне постоянно улучшается политика управления кредитным портфелем банка с помощью различных механизмов. Реализация системных подходов в области управления кредитным портфелем основана на принципах осведомленности о методах управления портфелем, разграничении полномочий по оценке и принятию кредитного риска, его мониторинга и контроля.

Банк тщательно отбирает кредитные заявки исходя из целей, на которые берется кредит, наличия возможных источников погашения, кредитной истории клиента и динамики финансового положения заемщика, а также взаимоотношения клиента с Банком. Банк управляет риском концентрации портфеля путем ограничения кредитных операций по регионам, видам предоставляемых займов определенным категориям заемщиков.

Банк использует всевозможные способы, чтобы обеспечить исполнения обязательств ссудополучателями в таких формах как залога имущества, имущественных прав с утверждением перечня предметов залога, подлежащих обязательному страхованию в надежных страховых компаниях, гарантий и поручительств третьих лиц. При предоставлении кредита банк снижает свои потенциально возможные риски за счет оформления договоров залога и поручительства, что бесспорно является одним из наиважнейших принципов кредитования.

Исходя из вышесказанного можно прийти к выводу, что коммерческий банк ПАО Сбербанк постоянно производит анализ своего кредитного портфеля, чтобы своевременно успеть выявить и адекватно оценить факторы, которые могут негативно повлиять на процессы формирования кредитного портфеля, оценить сложившийся уровень риска кредитного портфеля банка, а также исключить субъективные суждения руководства банка в отношении значимых оценочных значений.

Мероприятия по совершенствованию качества кредитного портфеля коммерческого банка ПАО Сбербанк представлены в таблице. Использование данных мероприятий в деятельности ПАО Сбербанк позволит повысить качество кредитного портфеля.