Файл: Теоретические положения анализа и формирования кредитного портфеля коммерческого банка в современных условиях.docx

Добавлен: 06.12.2023

Просмотров: 163

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Из таблицы 5 видно, что в 2021 году уменьшение произошло по статьям: обязательство по текущему налогу на прибыль прочим возможным потерям и переоценка по справедливой стоимости ценных бумаг, переоценка основных средств, уменьшенных на отложенное налоговое обязательство, переоценка обязательств по выплате долгосрочных вознаграждений.

Значительное увеличение прослеживается в кредитах и депозитах и прочих средствах ЦБ РФ, выпущенные долговые обязательства, условные обязательства не кредитного характера, – более чем 140 % на 2021 год, когда в 2020 году увеличения были незначительными.

Обязательства Сбербанка в 2020 г. по сравнению с 2019c. г. возросли на 5075 млрд. руб. или 21,9%, в 2021 г. по сравнению с 2020 г. на 4172 млрд. руб. или 14,8%. Это обусловлено ростом средств кредитных организаций, средств клиентов, вкладов физических лиц, прочих обязательств.

Средства клиентов Сбербанка в 2020 г. по сравнению с 2019 г. возросли на 3901 млрд. руб. или 18,72%, в 2021 г. по сравнению с 2020 г. на 2875 млрд. руб. или 11,62%.

Рост капитала банка в 2020 г. по сравнению с 2019 г. составил 567 млрд. руб. или 12,6%, в 2021 г. по сравнению с 2020 г. 662 млрд. руб. или 12,7%. Это связано с тем, что произошел прирост от переоценки основных средств, возросла нераспределенная прибыль прошлых лет.

Вертикальный анализ пассивов ПАО Сбербанк приведен в таблице 6.

Таблица 6 – Вертикальный анализ пассивов ПАО Сбербанк за 2019-2021гг.

| Пассивы | 2019г. | 2020г. | 2021г. | Удельный вес % | ||

| 2019 | 2020 | 2021 | ||||

| Пассивы (П) | 23179273010 | 28255016171 | 32437648462 | 100 | 100 | 100 |

| Всего обязательств | 23179273010 | 28255016171 | 32437648462 | 100 | 100 | 100 |

| Кредиты, депозиты и прочие средства Центрального банка РФ | 537820585 | 850674866 | 1292471090 | 2,32 | 3,01 | 3,98 |

| Средства кредитных организаций | 348502453 | 764376689 | 8229093756 | 1,50 | 2,71 | 25,37 |

| Средства клиентов, не являющихся кредитными организациями | 20838648624 | 24740594753 | 27616576620 | 89,90 | 87,56 | 85,14 |

| Вклады (средства) физических лиц, в том числе индивидуальных предпринимателей | 106423365 | 177107753 | 176771338 | 0,46 | 0,63 | 0,54 |

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 602127713 | 753510265 | 1266704231 | 2,60 | 2,67 | 3,91 |

| Выпущенные долговые обязательства | 667825799 | 813188234 | 1001234730 | 2,88 | 2,88 | 3,09 |

| Обязательство по текущему налогу на прибыль | 3499462 | 24044113 | 3281695 | 0,015 | 0,09 | 0,01 |

| | | | | | | |

| Продолжение таблицы 6 | ||||||

| Пассивы | 2019г. | 2020г. | 2021г. | Удельный вес % | ||

| 2019 | 2020 | 2021 | ||||

| Отложенное налоговое обязательство | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие обязательства | 144399046 | 274291460 | 375299972 | 0,62 | 0,97 | 1,16 |

| Резервы на возможные потери по условным обязательствам кредитного характера | 36449328 | 34335791 | 59176368 | 0,16 | 0,12 | 0,18 |

| Источники собственных средств | 4404822754 | 4724662201 | 5348879691 | 19,00 | 16,72 | 16,49 |

| Всего источников собственных средств | 4404822754 | 4724662201 | 5348879691 | 19,00 | 16,72 | 16,49 |

| Средства акционеров (участников) | 67760844 | 67760844 | 67760844 | 0,29 | 0,24 | 0,21 |

| Эмиссионный доход | 228054226 | 228054226 | 228054226 | 0,98 | 0,80 | 0,70 |

| Резервный фонд | 3527429 | 3527429 | 3527429 | 0,015 | 0,01 | 0,011 |

| Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи | 89925667 | 121349443 | -67331707 | 0,39 | 0,43 | -0,21 |

| Переоценка основных средств, уменьшенных на отложенное налоговое обязательство | 25697001 | 21702183 | 19710088 | 0,11 | 0,08 | 0,06 |

| Переоценка обязательств по выплате долгосрочных вознаграждений | -936762 | -1567442 | -1122001 | -0,004 | -0,005 | -0,003 |

| Переоценка инструментов хеджирования | 0 | 0 | 0 | 0 | 0 | 0 |

| Денежные средства безвозмездного финансирования | 0 | 0 | 0 | 0 | 0 | 0 |

| | | | | | | |

| Продолжение таблицы 6 | ||||||

| Пассивы | 2019г. | 2020г. | 2021г. | Удельный вес % | ||

| 2019 | 2020 | 2021 | ||||

| Неиспользованная прибыль за отчетный период | 3986741951 | 4273717073 | 5088745175 | 17,20 | 15,13 | 15,69 |

Из вертикального анализа пассивов банка можно сделать вывод о том, что основную часть составляют средства клиентов, не являющихся кредитными организациями, составили более 85%, в числе которых находятся вклады физических лиц 58,8%. Кредиты, депозиты и прочие средства ЦБ РФ с годом возрастают с 2 до 4 %, средства кредитных организаций примерно на одном уровне, однако отслеживается спад. Неиспользованная прибыль (убыток) за отчетный период имеет тенденцию к уменьшению. Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи в 2021 году составляют отрицательные величины.

Для проведения анализа доходов и расходов банка воспользуемся отчетом «О финансовых результатах» (ОФР). В первую очередь, рассмотрим доходы коммерческого банка, которые разделяются на доходы от основной деятельности, операционные доходы и прочие доходы.

Проанализируем доходы от деятельности банка, которые включают в себя процентные, комиссионные и операционные доходы (таблице 7).

Таблица 7 – Динамика доходов и расходов ПАО Сбербанк

| Показатели | 2019г | 2020г | 2021г | Абсолютное отклонение | Темп роста, % | |||

| 2020/2019 | 2021/2019 | 2020/2019 | 2021/2019 | |||||

| Процентные доходы, всего | 2 241 981 599 | 2 220 447 233 | 2 502 487 647 | -21 534 366 | 282 040 414 | -0,96 | 12,70 | |

| От размещения средств в кредитных организациях | 125 994 411 | 63 856 483 | 74 966 700 | -62 137 958 | 11 110 217 | -49,32 | 17,40 | |

| | | | | | | | | |

| Продолжение таблицы 7 | ||||||||

| Показатели | 2019г | 2020г | 2021г | Абсолютное отклонение | Темп роста, % | |||

| 2020/2019 | 2021/2019 | 2020/2019 | 2021/2019 | |||||

| От ссуд, предоставленных клиентам, не являющимися кредитными организациями | 1 901 608 474 | 1 924 689 323 | 2 114 282 468 | 23 080 849 | 189 593 145 | 1,21 | 9,58 | |

| От вложений в ценные бумаги | 214 378 684 | 231 901 427 | 313 237 424 | 17 522 743 | 81 335 997 | 8,17 | 35,07 | |

| Комиссионные доходы | 592 591 466 | 653 963 881 | 781 124 844 | 61 372 415 | 127 160 963 | 10,36 | 19,44 | |

| Прочие операционные доходы | 345 547 523 | 131 981 203 | 208 174 233 | -213 566 320 | 76 193 030 | -61,81 | 57,73 | |

| Процентные расходы, всего | 896 780 880 | 717 176 675 | 806 651 531 | -179 604 205 | 89 474 856 | -20,03 | 12,48 | |

| По привлеченным средствам кредитных организаций | 70 088 214 | 63 309 003 | 88 380 316 | -6 779 211 | 25 071 313 | -9,67 | 39,60 | |

| По привлеченным средствамклиентов, не являющимися кредитными организациями | 789 147 431 | 605 051 678 | 663 349 902 | -184 095 753 | 58 298 224 | -23,33 | 9,64 | |

| По выпущенным долговым обязательствам | 37 545 235 | 48 815 994 | 54 921 313 | 11 270 759 | 6 105 319 | 30,02 | 12,51 | |

| Изменение резерва на возможные потери по ссуд. | 3 253 130 552 | 4 489 367 618 | 4 156 247 942 | 1 236 237 066 | -333 119 676 | 38,00 | -7,42 | |

| Продолжение таблицы 7 | ||||||||

| Показатели | 2019г | 2020г | 2021г | Абсолютное отклонение | Темп роста, % | |||

| 2020/2019 | 2021/2019 | 2020/2019 | 2021/2019 | |||||

| Комиссионные расходы | 106 570 857 | 122 662 450 | 176 072 406 | 16 091 593 | 53 409 956 | 15,10 | 43,54 | |

| Операционные расходы | 1 022 809 356 | 909 813 455 | 954 103 544 | -112 995 901 | 44 290 089 | -11,05 | 4,87 | |

| Чистые доходы от операций с финансовыми активами и ценными бумагами | 14 747 300 | -3 100 715 | 108 034 100 | -17 848 015 | 111 134 815 | -121,03 | -3584,17 | |

| Чистые процентные доходы | 1 345 200 719 | 1 503 270 558 | 1 695 836 116 | 158 069 839 | 192 565 558 | 11,75 | 12,81 | |

| Чистые доходы | 2 113 758 181 | 1 734 830 814 | 2 436 417 479 | -378 927 367 | 701 586 665 | -17,93 | 40,44 | |

| Чистые комиссионные доходы | 486 020 609 | 531 301 431 | 605 052 438 | 45 280 822 | 73 751 007 | 9,32 | 13,88 | |

| Прибыль до налогообложения | 1 088 621 352 | 966 740 686 | 1 526 126 668 | -121 880 666 | 559 385 982 | -11,20 | 57,86 | |

| Начисленные налоги | 250 146 718 | 217 201 753 | 329 294 071 | -32 944 965 | 112 092 318 | -13,17 | 51,61 | |

| Прибыль после налогообложения | 870 056 666 | 781 587 558 | 1 237 067 467 | -88 469 108 | 455 479 909 | -10,17 | 58,28 | |

По данным, представленным в таблице 7, можно сделать вывод, что деятельность банка в течение 2019 – 2021 гг. направлена на повышение экономической эффективности.

Процентные доходы банка в 2020 г. составили 2 220 447 млн. руб. и не значительно снизились в сравнении с 2019 г. на 0,96% (- 21 534 млн. руб.). В 2021 г. в сравнении с 2020 г. процентные доходы банка значительно выросли на 12,70% (282 040 млн. руб.).

Процентные расходы ПАО Сбербанк в 2020 г. составили 717 176 млн. руб. и снизились по сравнению с 2019 г. на 20,03% или на 179 604 млн. руб. Главная причина спада – понижение уровня процентных ставок на рынке и уменьшение объема привлеченных средств клиентов. В 2021г. по сравнению с 2020 г. процентные расходы Банка увеличились на 12,48% или 89 474 млн. руб.

Банк повысил чистый комиссионный доход, на фоне растущих комиссионных доходов от кредитных операций и банковского страхования. Основной прирост гарантировали операции с банковскими картами и эквайринг за счет увеличения эмитированных карт и повышения числа клиентов, пребывающих на эквайринговом обслуживании в Сбербанке.

Увеличение комиссионных расходов сопряжено с ростом объемов операций с банковскими картами, что оказывает большое влияние на объем платежей в пользу платежных систем.

Операционные расходы ПАО Сбербанк в 2020 г. снизились на 11,05%. Темп роста операционных расходов гарантирован реализацией программы оптимизации расходов. Банк улучшал систему закупок, в том числе направление информационных технологий, повысил результативность применения объектов недвижимости. В 2021 г. данный коэффициент немного увеличился на 4,87% согласно сравнению с 2020 г.

В течение 2019 – 2021 гг. имеются показатели с отрицательным значением:

– чистые доходы от операций с финансовыми активами и ценными бумагами за 2020 г. имеют показатель – 17 848 млн. руб., однако, показатель вырос за 2021 г. – 111 134 млн. руб.

Также увеличиваются операционные расходы. Так в 2021 г. показатель составил на 44 290 млн. руб. больше (4,87%) чем годом ранее, хотя в 2020 г. показатель потерял 11,05% или 112 995 млн. руб.

Таким образом, мы видим, что ПАО Сбербанк по праву занимает первое место среди банков РФ. Банк экономически и финансово устойчив и стремится в развитии различных направлений для разных категорий клиентов: физических и юридических лиц.

2.2 Анализ и формирование кредитного портфеля ПАО Сбербанк в современных условиях

Для ПАО Сбербанк, как и для любого другого банка, основным направлением развития считает проведение кредитной политики. Кредитная политика банка – это совокупность факторов, документов и действий, которые определяют задачи и приоритеты кредитной деятельности банка, средства и методы их реализации, а также принцип и порядок организации кредитного процесса. Это основа, от которой зависит вся кредитная деятельность банка. В кредитной политике отражаются все требования, предъявляемые к заемщику при выдаче кредита. Кредиты в ПАО Сбербанк предоставляются под определенные цели, которые предусмотрены уставом Банка, для осуществления клиентом необходимых действий.

На сегодняшний день потребительское кредитование является самым востребованным, так как позволяет в короткие сроки любому физическому лицу получить денежные средства на определенные нужды. Обычно он предназначается для приобретения товаров, в которых заемщик испытывает потребность, но в данный момент не имеет необходимого количества денежных средств. Это может быть покупка недвижимости, транспортного средства, бытовой техники, оплата образования, медицинского обслуживания, туристической путевки.

Коммерческие банки осуществляют множество операций, основной из которых является кредитование физических и юридических лиц.

Структура кредитного портфеля ПАО Сбербанк по видам заемщиков представлена в таблице 8.

Таблица 8 – Состав и структура чистой ссудной задолженности по видам заемщиков ПАО Сбербанк за период 2019-2021 гг.

| Наименование показателя | 2019 | 2020 | 2021 | Темп роста, % | |||||

| млрд. руб. | уд. вес, % | млрд. руб. | уд. вес, % | млрд. руб. | уд. вес, % | 2020/ 2019 | 2021/ 2021 | ||

| Физические лица | 7 884 | 36,25 | 9 102 | 32,50 | 11 462 | 40,19 | 15,45 | 25,93 | |

| Юридические лица | 13 865 | 63,75 | 15 355 | 54,82 | 17 056 | 59,81 | 10,75 | 11,08 | |

| Итого кредитный портфель | 21 749 | 100 | 28 009 | 100 | 28 518 | 100 | 28,78 | 1,82 | |

Данные таблицы 8 показывают, что объем кредитного портфеля за 2019 – 2021 года значительный прирост за счет кредитования как физических, так и юридических лиц. В 2020 году объем кредитного портфеля имеет наибольший прирост по сравнению с предыдущим годом. В 2021 году прирост сохранился.

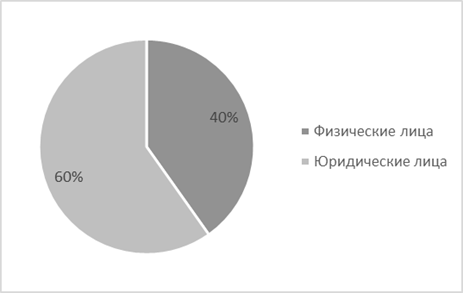

Рисунок 19 – Удельный вес по видам заемщиков ПАО Сбербанк

Более наглядно состав и структуру ссудной задолженности можно увидеть на рисунке 19. Большая часть ссудной задолженности составляют физические лица.

Анализ кредитного качества ссудной задолженности кредитования физических лиц ПАО Сбербанк представлен в таблице 8.

Таблица 9 – Качество ссудной задолженности кредитования физических лиц ПАО Сбербанк за 2019-2021 гг., млн. руб.

| Наименование показателя | 2019 | 2020 | 2021 | Абс. изм. 2021-2019 | Отн. изм. 2021/2019, % |

| Жилищное кредитование | 3436,6 | 4101,8 | 4966,4 | 1529,8 | 144,51 |

| Потребительское кредитование | 2731,8 | 2456,1 | 2814,9 | 83,1 | 103,04 |

| Кредитные карты и овердрафт | 653 | 783,2 | 816,1 | 163,1 | 124,9 |

| Автокредитование физических лиц | 2,4 | 3,1 | 2,8 | 0,4 | 116,67 |

| Итого кредитное качество ссудной задолженности физических лиц | 6823,8 | 7344,2 | 8600,2 | 1776,4 | 126,03 |

За период исследования возросло кредитование физических лиц ПАО Сбербанк на 45,86 % в больше степени за счет увеличения жилищного кредитования на 60,77 %.

Наибольшую долю в структуре ссудной задолженности физических лиц составляют жилищное, потребительское и прочее кредитование, которые за период исследования возросли на 44,51% и 3,04 % соответственно.

Анализ кредитного качества ссудной задолженности кредитования физических лиц по степени риска ПАО Сбербанк за 2021 г. представлен в таблице 10.

Таблица 10 – Кредитного качества ссудной задолженности кредитования физических лиц по степени риска ПАО Сбербанк за 2021 г.