ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 250

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Организация(предприятие) в экономической системе

Организация – юридическое лицо

поддержание отношений с профсоюзами и разрешение трудовых споров.

Организационно-правовые формы организаций

Производственная и организационная структура организаций

Совершенствование структуры предприятий

Основной капитал и его роль в производстве

Во-вторых, доходы пополняются из ресурсов, мобилизуемых на финансовом рынке. Поступления идут от продаж собственных акций, облигаций и других видов ценных бумаг, а также в виде кредитов.

В-третьих, к доходам относятся средства, поступающие в порядке перераспределения, в том числе страховое возмещение по поступившим рискам; финансовые ресурсы, поступающие от концернов и других отраслевых структур; ресурсы, поступающие на долевых началах; дивиденды и проценты по ценным бумагам; бюджетные субсидии и другие виды ресурсов.

2. Расходы и отчисления средств. Здесь отражены затраты на расширение производства и совершенствование его технологии; капитальные вложения, отчисления в фонды экономического стимулирования, расходы на приобретение ценных бумаг, отчисления в различные благотворительные фонды; расходы на культурно-бытовое обслуживание работников предприятия; амортизационные отчисления и т.п.

3. Кредитные взаимоотношения. Это взаимоотношения с банком, бюджетом (т.е. взаимоотношения предприятия с государством – платежи в бюджет (налоги)).

Финансовый план составляется предприятием на год с поквартальной разбивкой и служит важным документом для четкой организации всей финансово-хозяйственной работы.

В процессе выполнения финансовый план может корректироваться на основании изменения качественных и количественных показателей производственного плана. При составлении финансового плана величина собственных оборотных средств ежегодно уточняется.

Прирост собственных оборотных средств обеспечивается в основном за счет внутрипроизводственных источников, прибыли и устойчивых пассивов, кроме того, используется кредит и целевое финансирование.

В условиях переходного периода у предприятий возникает нехватка оборотных средств. К причинам такого положения относятся:

-

повышение цен на материалы, не компенсируемые ростом цен на продукцию предприятий; -

невозможность реализовать продукцию; -

несвоевременные платежи за реализованную продукцию;медленное перечисление банками оплаты за проданную продукцию.

В условиях рынка важнейшей задачей является обоснованное построение механизма распределения прибыли. При распределении прибыли необходимо, чтобы обеспечивалось органическое сочетание интересов коллектива предприятия в целом и конкретных работников, текущих и перспективных потребностей. Единственной регламентацией является установленный порядок уплаты предприятием из прибыли налогов государству. Оставшаяся часть прибыли используется предприятием самостоятельно. При распределении прибыли необходимо прежде всего учитывать потребности предприятий в осуществлении капитальных вложений, так как самофинансирование становится основным источником покрытия затрат.

С учетом конъюнктуры рынка определяют размеры отчислений от прибыли в фонды производственного развития, которые используются для капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательских и проектно-конструкторских работ, для внедрения новых технологий. Часть прибыли используется также на уплату процентов за пользование инвестиционным кредитом.

Рынок обусловил формирование резервного фонда, так как в новых условиях резко возрастает возможность деловых рисков. Резервный фонд формируется за счет ежегодных отчислений (не менее 5% от чистой прибыли), величина которых устанавливается учредительными документами предприятий. Особенности в распределении прибыли в рыночных условиях состоят в том, что остаточная прибыль делится не по установленным заранее «сверху» пропорциям, а по усмотрению самого предприятия.

Оценка рисков и страхования

Предпринимательский риск – это вероятностная оценка возможности возникновения потерь деятельности предприятия. В экономической литературе выделяют три степени риска:

-

Допустимый – возникает, когда потери от риска не превышают запланированной прибыли предприятия. -

Критический– отражает потери, величина которых превышает плановую прибыль. -

Катастрофический– когда потери от риска превышают плановую прибыль, а товаропроизводитель должен реализовывать активы предприятия для возмещения убытков.

Риск может возникать в результате увеличения объёма производства, повышения ставки налога, изменения стоимости основных производственных фондов и оборотных средств. Каждое предприятие имеет определённые показатели риска, установленные экспертным путём, например, объём товарной и реализованной продукции, текущие издержки производства, процентная ставка кредита и т.п. Влияние каждого из этих показателей риска оценивается с помощью коэффициента чувствительности, который показывает, на сколько процентов изменится величина прибыли в отчётном году по сравнению с плановым при изменении значения одного из показателей риска на один процент при постоянном значении других показателей. Чем больше коэффициент чувствительности по данному показателю риска, тем сильнее его влияние на величину прибыли.

Различают такие виды предпринимательских

рисков как производственный, сбытовой, финансовый и правовой.

Методы снижения рисков:

-

самострахование (создание резервного фонда на предприятии на случай непредвиденных расходов); -

страхование рисков (необходимо в плане рисков указать какие типы страховых полюсов и на какие суммы предприятие планирует приобрести). -

хеджирование (страхование от возможных потерь путём проведения фьючерсных операций, то есть тех, которые не имеют целью непосредственный переход товара от продавца к покупателю, это контракт о поставке определённого количества товара к определённому сроку в будущем). -

диверсификация(вложение капитала в различные направления деятельности).

-

Оценка экономической эффективности производственно-хозяйственной деятельности предприятия

Эффективность состоит в увеличении эффекта на каждую единицу затрат (ресурса), связанного с получением данного эффекта.

Эффект – полезный результат, полученный в производстве. Выражается в абсолютной величине.

Используют два метода расчета эффективности (Э):

1) прямой:

где Р – полезный результат;

З – затраты (ресурсы);

2) обратный:

где Ток – срок окупаемости (год, месяц).

Экономическая эффективность характеризует высокую результативность производственных (общеэкономических) отношений. Она подразделяется на общую (абсолютную) эффективность и сравнительную эффективность.

Общая эффективность характеризует величину экономического эффекта по отношению к общим затратам (ресурсам). Общие затраты включают в себя затраты живого труда и затраты прошлого труда, овеществленные в средствах производства. Затраты, связанные с производством, подразделяются на текущие (себестоимость) и единовременные (реальные инвестиции, капитальные вложения).

Для определения абсолютной эффективности по отдельным видам затрат используют следующие группы показателей:

1. Эффективность использования живого труда, характеризующаяся такими показателями, как выработка (производительность индивидуального труда) и трудоемкость (см. гл. 3).

2. Эффективность использования средств труда, характеризующаяся такими показателями, как фондоотдача, фондоемкость (см. гл. 1).

3. Эффективность использования предметов труда, характеризующаяся такими показателями, как коэффициент оборачиваемости оборотных средств, коэффициент закрепления оборотных средств, длительность одного оборота оборотных средств(см. гл. 2).

4. Эффективность использования активов (совокупность ресурсов овеществленного труда):

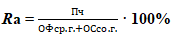

-

рентабельность активов (Ra) – отношение прибыли до налогообложения (Пб) или чистой прибыли (Пч) к сумме среднегодовой стоимости основных фондов, нематериальных активов (ОФср.г.) и среднегодовой стоимости оборотных средств (ОСср.г.), т. е. средней величине актива баланса (А). Показывает величину прибыли на каждый рубль, вложенный в имущество предприятия:

или

-

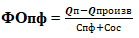

отдача производственных фондов(ФОпф); определяется по формуле:

где Qп – объем продукции;

Qпроизв. – объем производства;

Спф – стоимость основных производственных фондов, р.;

Сос – стоимость оборотных средств, р.

5. Эффективность текущих затрат, которая отражается следующими показателями:

-

материалоемкость продукции(Ме), определяемая по формуле:

где М – затраты материала, р.;

-

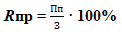

рентабельность продукции (Rпр) – отношение прибыли от продаж (Пп) к общим (полным) затратам на производство и реализацию продук-ции, работ, услуг (З), включающим себестоимость проданной продукции, работ, услуг (Сп), коммерческие (Зк) и управленческие расходы (Зу) (общие затраты определяются так: З = Сп + Зк + Зу). Это отношение показывает, сколько прибыли приходится на каждый рубль затрат:

Величина З берется из «Отчета о финансовых результатах предприятия».

Сравнительная эффективность применяется при сравнении вариантов производственных, экономических, организационно-технических и других хозяйственных решений, в том числе проектов капитального строительства, изобретений, рационализаторских предложений, новой техники и различных мероприятий с целью выбора наиболее эффективного варианта, определяемого при помощи приведенных затрат.

Затраты приведенные (Зпр) определяются по формуле

Зпр = Е · К + С,

где Е – коэффициент сравнительной экономической эффективности;

К – капитальные затраты, р.;

С – текущие затраты, р.

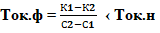

Экономический эффект (Эгод) оценивается путем сравнения значений показателя приведенных затрат, коэффициента эффективности и срока окупаемости капитальных вложений (Ток) по базовому и проектируемому вариантам. При этом в случае оценки экономической эффективности на краткосрочную (в пределах года) перспективу применяются статистические методы расчета:

где 1, 2 – варианты;

Еф, Ен – фактический и нормативный коэффициент сравнительной экономической эффективности соответственно;

Ток.ф, Ток.н – фактический и нормативный срок окупаемости соответственно;