ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 255

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Организация(предприятие) в экономической системе

Организация – юридическое лицо

поддержание отношений с профсоюзами и разрешение трудовых споров.

Организационно-правовые формы организаций

Производственная и организационная структура организаций

Совершенствование структуры предприятий

Основной капитал и его роль в производстве

Основной капитал и его роль в производстве

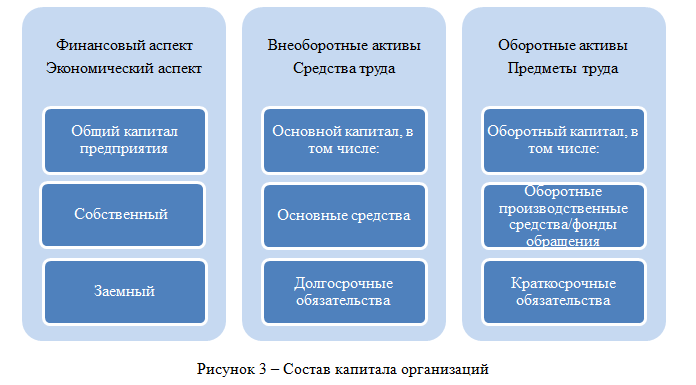

Все авансированные в деятельность организации средства можно назвать капиталом. Капитал оранизаций подразделяется на основной капитал и оборотный капитал, источником формирования которых могут являться собственные и заемные средства. В финансовом аспекте под капиталом подразумеваются все активы предприятия (внеоборотные и оборотные), в экономическом – средства производства (средства труда и предметы труда).

Состав капитала организаций отражен на рисунке 3.

Основные фонды (ОФ) предприятия как носители материально-вещественных ценностей в денежном выражении являются основными средствами. Часть средств производства, выполняющих в производственном процессе функцию средств труда, называется основными производственными фондами (ОПФ). Характеристиками ОПФ являются участие в нескольких производственных циклах, сохранение своей первоначальной натуральной формы в течение всего срока эксплуатации и перенесение своей стоимости по частям на готовую продукцию.

К ОПФ относятся средства труда, участвующие в производственном процессе либо способствующие его осуществлению (здания, строения, сооружения, технологическое оборудование, транспортные средства и др.).

Оценка основных фондов

Существуют следующие основные виды стоимостных оценок ОФ:

-

первоначальная - включает затраты на приобретение, транспортировку, монтаж ОФ, а также иные затраты, необходимые для доведения ОФ до рабочего состояния, в ценах того года, в котором эти затраты были произведены. Этот вид оценки используется для расчета амортизационных отчислений. По первоначальной стоимости ОФ учитываются на балансе предприятия, поэтому она называется балансовой;

-

восстановительная - характеризует стоимость воспроизводства основных фондов в современных условиях;

-

остаточная - может быть определена по первоначальной стоимости (для новых ОФ) или по восстановительной стоимости (для ОФ, прошедших переоценку) за вычетом износа – это оценка ОФ с учетом износа, т.е. фактическая стоимость, которая еще не перенесена на готовую продукцию; -

ликвидационная - является разностью двух величин: стоимости лома от ликвидации оборудования или выручки от его реализации (если ОФ поступают на другое предприятие для дальнейшего использования) и стоимости работ по демонтажу этого оборудования; -

среднегодовая - используется для определения показателей использования ОФ и для налогообложения.

Методы расчетов оценки ОФ представлены в таблице 4.

| Стоимость ОФ | Метод расчета |

| 1 | 2 |

| Полная первоначальная (Cпн) | Cпн = Цприоб+ Зт+ Зм, где Цприоб – цена приобретенияОФ; Зт – затраты на транспортировку ОФ; Зм – затраты на монтаж, установку и наладку ОФ |

| Восстановительная (Свос) | Свос = Cпн·k1, где k1 – коэффициент пересчета (учитывает повышение или снижение стоимости в современных условиях, дифференцируется по периодам приобретения и видам ОФ) |

| Остаточная по первоначальной (Со.пн) | Со.пн = Cпн – И, где И – сумма износа ОФ, где На – годовая норма амортизации, в процентах от первоначальной Стоимости ОФ; Тф – срок фактического использования ОФ |

| Остаточная по восстановительной (Со.вос) | Со.вос= Свос – И |

| Ликвидационная (Сл) | Сл = Cпн – И – Зл, где Зл – затраты на ликвидацию ОФ (демонтаж, транспортировку и др.) |

| Среднегодовая (Сср.г.) | 1. По формуле средней хронологической Сср.г. = 0,5*Сн.г.+∑Смi + ( 0.5*Cк.г.)/12 ; где Сн.г. – стоимость ОФ на начало года, р.; ΣСмi – суммарная стоимость ОФ на первое число каждого месяца, начиная с февраля и заканчивая декабрем, р.; Ск.г. – стоимость ОФ на конец года, р.; Ск.г. = Сн.г. + Свв – Свыб, где Свв – стоимость введенных в эксплуатацию ОФ, р.; Свыб – стоимость выбывших из эксплуатации ОФ, р. 2. По методу определения средней стоимости вводимых и выбывающих ОФ  где М1 и М2– количество месяцев эксплуатации ОФ в течение года 3. Для целей налогообложения (определения налога на имущество организаций) Сср.г = где С – стоимость налогооблагаемого имущества |

Амортизация основных фондов

В процессе эксплуатации ОФ подвергаются физическому и моральному износу. Изношенное оборудование подлежит обновлению, что требует затрат финансовых ресурсов. Средства на простое воспроизводство ОФ накапливаются в амортизационном фонде, который образуется за счет амортизационных отчислений.

Амортизация – процесс денежного возмещения износа ОФ путем включения его стоимости в затраты на выпуск продукции.

Амортизационные отчисления – это денежный эквивалент физического и морального износа ОФ, переносимый на готовый продукт (они входят в состав постоянных затрат себестоимости продукции).

Ежегодные амортизационные отчисления (Агод) определяются при помощи нормы амортизации (На), которая начисляется в процентах и показывает, какую долю своей балансовой стоимости средства труда ежегодно переносят на создаваемую ими продукцию. Норма амортизации зависит от срока полезного использования средств труда.

В положении по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) предусмотрены четыре способа начисления амортизации:

-

линейный (аккумулирование средств в амортизационном фонде происходит ежегодно равными долями в течение всего срока полезного использования); -

способ уменьшаемого остатка (сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта на начало отчетного периода, а на норму амортизации влияет коэффициент ускорения); -

способ начисления амортизация по сумме чисел лет срока полезного использования (годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости амортизируемого объекта, а на норму амортизации влияет количество лет эксплуатации оборудования предприятием); -

способ списания стоимости пропорционально объему продукции (начисление амортизации производится исходя из натурального показателя объема продукции)

Расчетные формулы для определения нормы амортизации и годовой суммы амортизационных отчислений приведены в табл. 5.

Таблица 5 – Расчетные формулы норм и сумм амортизации при различных способах ее начисления

| Способ списания стоимости | | |

| 1 | 2 | 3 |

| Линейный | На= где Т – нормативный срок службы (срок полезного использования ОФ) | Агод= где Cпн – стоимость первоначальная, р. |

| Уменьшаемого остатка | На= где Куск – коэффициент ускорения |  до конца срока полезного использования |

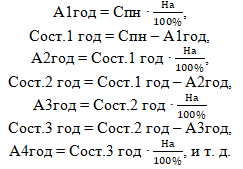

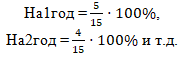

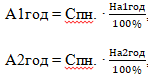

| По сумме чисел лет срока полезного использования (кумулятивный) | На1год= где t – количество лет эксплуатации; T – порядковый номер года, в котором начисляется амортизация Или: На= где КЧ – кумулятивное число, равное сумме чисел лет срока полезного использования. Так, при сроке полезного использования 5 лет кумулятивное число составит 1 + 2 + 3 + 4 + 5 = 15, тогда  |  и т.д. до конца срока полезного использования |

| Пропорционально объему продукции (производственный) | Агод=Спн*(q/Q); где где q – объем продукции (работ) в отчетном периоде в натуральных показателях; Q – предполагаемый объем продаж (работ) за весь срок полезного использования объекта основных средств в натуральных показателях | |

Показатели использования, наличия, движения и состояния основных фондов

Эффективность использования ОФ характеризуется системой показателей, представленной на рис. 4.

Расчетные формулы для определения показателей использования, наличия, движения и состояния основных фондов приведены в таблице 6.

Таблица 6 – Расчетные формулы эффективность использования ОФ

| Показатель | Метод расчета |

| Показатель использования ОПФ частный интенсивный: | |

| 1. Коэффициент интенсивного использования оборудования (kинт) | где Вф – фактическая выработка оборудованием продукции в единицу времени; Вн – технически обоснованная (нормативная) выработка продукции предприятием в единицу времени (определяется на основании паспортных данных). |

| Показатели использования ОПФ частные экстенсивные: | |

| 2. Коэффициент экстенсивного использования (kэкст) | где tфакт – фактическое время работы оборудования, часов; tнорм – время работы оборудования по норме часов (с учетом режима работы, необходимого для планового и предупредительного ремонтов оборудования), часов. |

| 3. Коэффициент сменности работы оборудования (kсмен) | где tc – фактически отработанное в сутки число станко(машино)-смен; N – общее количество оборудования в парке; tфакт. с. – фактически отработанное число станко-ч в сутки; tmax – максимально возможное число станко-часов при работе оборудования за смену. |

| 4. Коэффициент загрузки оборудования (kзагр) | где Тр – трудоемкость изготовления всех изделий на данном виде оборудования; Тэф – фонд времени работы данного оборудования, станко-часов. |

| 5. Коэффициент использования сменного режима предприятия (kсм. р.) | где tсм – установленный на предприятии (цехе) режим работы, ч. |

| Показатель использования ОПФ частный интегральный: | |

| 6. Коэффициент интегрального использования оборудования (kинтегр | kинтегр = kэкст · kинт, Частные показатели характеризуют уровень использования ОФ в зависимости от отдельных факторов: времени, производительности труда, мощности производства. |

| Показатели использования ОПФ обобщенные: | |

| 7. Показатель фондоотдачи (Фо), или выпуск продукции на единицу стоимости ОПФ | где Q – объем произведенной продукции (работ, услуг) в стоимостном выражении; Сср.г. – средняя за период стоимость производственных фондов, р. |

| 8. Показатель фондоемкости (Фе) | Обратный показателю фондоотдачи. Представляет собой среднегодовую величину ОПФ, приходящуюся на каждый рубль произведенной продукции |

| Показатели движения ОФ (в течение года происходит движение ОФ, отражающее их поступление и выбытие): | |

| 9. Коэффициент ввода (поступления) ОФ (kвв) | где Свв – стоимость вновь введенных (поступивших) ОФ, р.; Ск.г. – стоимость всех наличных на конец года ОФ, р. |

| 10. Коэффициент обновления ОФ (kобн). | где Снов – стоимость новых (вновь приобретенных) ОФ, р. Характеризует удельный вес новых ОФ в стоимостном выражении на конец года (периода) ОФ. |

| 11. Коэффициент выбытия ОФ (kвыб). | где Свыб – стоимость выведенных из эксплуатации ОФ, р.; Сн.г. – стоимость ОФ на начало года (периода), р. Характеризует удельный вес выбывших из эксплуатации ОФ на начало года (периода). |

| 12. Коэффициент ликвидации ОФ (kл) | где Сл – стоимость ликвидированных ОФ, р. Характеризует удельный вес ликвидированных ОФ на начало года (периода). |

| 13. Коэффициент прироста ОФ (kприр) | Отражает, насколько изменилась величина ОФ по сравнению с началом года (периода) с учетом ввода и выбытия ОФ. |

| Показатели состояния ОФ: | |

| 14. Коэффициент износа ОФ (kи) | где И – сумма износа ОФ (начисленная амортизация) за год (период) эксплуатации, р.; Характеризует величину износа ОФ, приходящуюся на каждый рубль всех наличных ОФ за год (период). |

| 15. Коэффициент годности ОФ (kг). | где Сост – остаточная стоимость ОФ на конец года (периода) или стоимость ОФ на начало следующего года (периода). Может быть определен на основе коэффициента износа (kг = 1 – kи). |