ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2023

Просмотров: 257

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Организация(предприятие) в экономической системе

Организация – юридическое лицо

поддержание отношений с профсоюзами и разрешение трудовых споров.

Организационно-правовые формы организаций

Производственная и организационная структура организаций

Совершенствование структуры предприятий

Основной капитал и его роль в производстве

Таблица 11 – Классификация затрат

Группировка затрат по экономическим элементам

Смета затрат формируется по экономическим элементам, каждый из которых образуется сходными по экономическому содержанию затратами. В смету затрат входят следующие экономические элементы:

1) материальные затраты за вычетом стоимости возвратных отходов (покупные сырье и материалы, топливо и электроэнергия, упаковка и т.д.);

2) расходы на оплату труда по всем категориям работников (выплаты по заработной плате, надбавки, учебные отпуска и т.д.);

3) взносы на обязательное социальное страхование, включая отчисления в Фонд социального страхования, Фонд обязательного медицинского страхования, Пенсионный фонд РФ);

4) амортизация ОПФ;

5) прочие расходы (платежи по процентам за кредит, отчисления во внебюджетные фонды, налоги, сборы, относимые на себестоимость продукции и другие, определенные Налоговым кодексом РФ).

Калькуляционная группировка затрат (типовая номенклатура статей расходов)

Расчет себестоимости единицы продукции называется калькуляцией, а процесс определения затрат в расчете на единицу продукции (работ, услуг) – калькулированием.

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам продукции в разрезе видов потребляемых при ее производстве сырья и материалов, установить объем расходов по каждому технологическому переделу и стадии, фазе производственно-хозяйственной деятельности.

Примерный перечень статей затрат по видам себестоимости выглядит следующим образом.

Цеховая себестоимостьучитывает затраты, имеющие место в основных производственных цехах (подразделениях) предприятия. Они определяются отдельно по каждому цеху и включают следующие элементы:

-

затраты, связанные с приобретением основных материалов; -

возвратные отходы (вычитаются); -

затраты, связанные с приобретением покупных полуфабрикатов и комплектующих изделий; -

заработная плата производственных рабочих; -

дополнительная заработная плата производственных рабочих; -

страховые взносы на обязательное социальное страхование; -

общепроизводственные расходы:

расходы на содержание и эксплуатацию оборудования (амортизация оборудования и транспортных средств, издержки на содержание и эксплуатацию оборудования, расходы по страхованию оборудования и транспортных средств, оплата труда рабочих, обслуживающих оборудование с отчислениями на социальное страхование, расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств, расходы на ремонт оборудования, технический осмотр, уход и другие расходы, связанные с использованием оборудования); -

цеховые расходы (оплата труда управления цехов с отчислениями, затраты на амортизацию зданий, сооружений, обеспечение нормальных условий труда и техники безопасности, арендная плата за помещения, машины, оборудование и другие объекты, используемые в производстве; другие затраты, связанные с управлением производственными подразделениями).

Производственная себестоимостьучитывает все затраты, связанные с производством продукции на предприятии, и включает:

-

цеховую себестоимость; -

общехозяйственные расходы (административно-управленческие расходы, содержание общехозяйственного персонала, не связанного с производственным процессом, амортизация и ремонт основных средств управленческого и общехозяйственного назначения, арендная плата помещений общехозяйственного назначения, оплата консультационных, информационных, аудиторских услуг, проценты по кредитам банков и поставщиков за приобретение товарно-материальных ценностей, подготовка, переподготовка кадров, расходы по набору рабочей силы, платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком).

Полная себестоимостьвключает затраты предприятия по производству и реализации продукции и состоит:

-

из производственной себестоимости; -

коммерческих расходов (расходов на тару и упаковку, транспортировку продукции, комиссионных сборов и отчислений, уплачиваемых сбытовым предприятиям и организациям в соответствии с договорами, расходов на рекламу и прочих расходов по сбыту, например, на хранение, переработку, сортировку).

Общие затраты на производство и реализацию продукции (С) состоят из двух частей – постоянной (Спост) и переменной (Спер):

С = Спост + Спер

Затраты на один рубль товарной продукции рассчитываются по формуле:

где Ст.п. – себестоимость товарной продукции, тыс. р.;

ТП – объем товарной продукции, тыс. р.

Изменение величины себестоимости за счет изменения таких факторов, как увеличение производительности труда, объема производства, изменения норм и цен на материалы, которые в условиях рыночной экономики не постоянны, можно рассчитать, используя следующие формулы:

-

Изменение величины себестоимости продукции в зависимости от изменения производительности труда (ΔСпт):

где Iзп – индекс средней заработной платы;

Iпт – индекс производительности труда (выработка);

dзп – доля заработной платы с отчислениями в себестоимости продукции.

-

Изменение величины себестоимости продукции в зависимости от изменения объема производства (ΔСQ):

де Iуп – индекс условно-постоянных расходов;

IQ – индекс объема производства;

dуп – доля условно-постоянных расходов в себестоимости продукции.

3. Изменение величины себестоимости продукции в зависимости от изменения норм и цен на материальные ресурсы (ΔСн.ц.):

ΔСн.ц. = (1 – Iн · Iц) · dм · 100 %,

где Iн и Iц – индекс норм и цен на материальные ресурсы соответственно;

dм – доля материальных затрат в себестоимости продукции.

-

Ценообразование

Цена – денежное выражение стоимости товара, показатель ее величины.

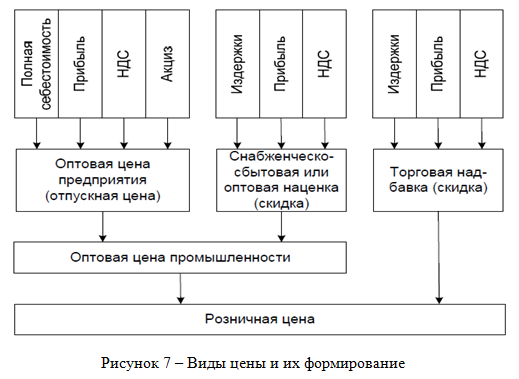

Обычный массовый товар проходит три стадии товародвижения: предприятие – оптовая торговля, оптовая торговля – розничная торговля, розничная торговля – покупатель.

На каждом этапе формируется своя цена: на первом формируется оптовая цена предприятия, на втором – оптовая цена промышленности, на третьем – розничная цена. На первом этапе к оптовой цене предприятия прибавляется добавочная наценка, а на втором к оптовой цене промышленности – торговая наценка (рисунок 7).

Оптовая цена предприятия – это цена, при которой обеспечивается возмещение текущих затрат производства и получение прибыли. На основании этой цены определяют выручку от реализации продукции как произведение цены и количества произведенного товара.

Разница между оптовой ценой предприятия и себестоимостью продукции отражает прибыль, которая определяется на единицу продукции и на годовой объем производства.

Оптовая цена предприятия (Цопт.предпр.) определяется по формуле:

где – полная себестоимость единицы продукции, р.;

Rс – уровень рентабельности, рассчитанный по себестоимости, т.е. прибыль, получаемая от реализации годового объема продукции, приходящаяся на 1 р. годовых текущих затрат;

где ПФср – среднегодовая стоимость производственных фондов (сумма основных производственных фондов и оборотных средств), р.;

Rпр – уровень рентабельности предприятия;

Сп – полная себестоимость годового объема реализованной продукции, р.

Оптовая цена промышленности (Цопт.пром.) формируется на основе оптовой цены предприятия и дополнительного включения в цену издержек, прибыли сбытовых организаций и налога на добавленную стоимость и определяется по формуле

Цопт.пром. = Цопт.предпр. + (Цопт.предпр. – МЗ) · НДС + З + П,

где Цопт.предпр. – оптовая цена предприятия;

МЗ – материальные затраты в себестоимости продукции, р.

НДС – налог на добавленную стоимость, %;

З, П – текущие затраты и прибыль сбытовых организаций соответственно.

Розничная цена (Цр) – это цена, по которой товары реализуются через розничную сеть. Представляет собой сумму оптовой цены промышленности, издержек торговых организаций и плановой прибыли, определяется по формуле

Цр = Цопт.пром. + З + П,

где З, П – текущие затраты и прибыль розничных торговых организаций.

Критический объем (Qкр) (точка безубыточности) – уровень физического объема продаж Q на протяжении расчетного периода времени, при котором выручка от реализации продукции совпадает с издержками производства. Определяется по формуле:

где Спост – размер условно-постоянных затрат в себестоимости продукции, р.;

Основные методы ценообразования:

-

Метод полных (средних) издержек – предприятие на рынке запрашивает цену товара, способную возместить затраты и обеспечить максимально возможную прибыль на основе стандартной наценки, в зависимости от вида товара.

Сущность данного метода – в суммировании постоянных и переменных затрат и надбавки в размере нормативной прибыли.

Преимущества: обеспечивается полное возмещение всех затрат, независимо от характера их происхождения. Недостатками же выступает то, что затратный механизм ценообразования обуславливает слабую заинтересованность в снижении издержек, при этом снижается конкурентоспособность товара (так как затруднён учёт факторов, влияющих на цену); наблюдаются крайне слабые связи с уровнем спроса.

-

Метод предельных затрат (метод учёта затрат и определения цены на основе сокращённых затрат) – впервые был применён в американских фирмах и получил название «direct-costing» или калькулирование по прямым затратам.

При ценообразовании учитываются только фактические переменные издержки на единицу продукции. Косвенные же затраты согласно этому методу, списывались на финансовые результаты и уменьшали валовую прибыль фирмы.

В Европе этот метод назвали методом «marginal-costing», что означает «приростные затраты» (дополнительные затраты на каждую следующую единицу продукции при увеличении производства или снижение затрат при уменьшении производства). Другими словами данный метод рассматривает влияние изменения объёма производства на изменение затрат, т.е. предполагает калькулирование по переменным затратам.

В основе двух методов лежит затратный механизм ценообразования.

-

Метод определения цены на основе ощущаемой ценности товара – один из самых оригинальных, в основе его лежит рыночный механизм. Основным фактором выступают не издержки предприятия, а восприятие потребителя, т.е. цены призваны соответствовать ощущаемой ценности товара. Производитель исходит из того, что потребитель определяет соотношение между ценностью товара и его ценой, и сравнивает его с аналогичными показателями конкурентов.

При этом методе – чем выше степень дифференциации товаров, тем больше эластичность приемлемых для потребителя цен.