Файл: Определение рыночной стоимости объектов интеллектуальной собственности: Программы для ЭВМ: Автоматизированная система обработки денежных переводов (АСОДП), Номер регистрации (свидетельства):2018615000, дата регистрации: 23.04.2018.pdf

Добавлен: 28.03.2023

Просмотров: 239

Скачиваний: 3

СОДЕРЖАНИЕ

1. Сведения о Заказчике и об Оценщике

1.1 Сведения об Оценщике и исполнителе, участвующих в выполнении работ

1.2 Анализ достаточности и достоверности данных

1.3 Допущения, использованные в Отчете

2.1 Анализ социально-экономического развития Российской Федерации за январь, февраль 2018 года[2]

2.2 Анализ рынка денежных переводов физических лиц

3. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ. МЕТОДОЛОГИЯ ПРОЦЕССА ОЦЕНКИ

$62-70/баррель, в котором нефть торгуется с ноября 2017 года.

В соответствии с ожиданиями рынка, инфляция потребительских цен в России в марте выросла до 2,4%, оставаясь существенно ниже целевого показателя ЦБ в 4%.

Укрепившийся, благодаря стабилизации цен на нефть, рубль, в конце 1 квартала 2018 торговался на уровне 57-58 руб./долл. Однако под влиянием введения санкций США в отношении российских должностных лиц, бизнесменов и компаний, курс рубля возобновил негативную динамику в американской валюте, что ведет к риску ускорения инфляции.

1,5-1,8% - среднегодовой рост ВВП за 1 квартал 2018 года (по оценке ЦБ РФ). На 2018 год рост останется скромным и составит 1,7% (по прогнозу Мирового Банка) и 2,1% (по прогнозу Минэкономразвития).

По данным Банка России, приведенным в сообщении, посвященном опубликованию годового отчета регулятора, 2016 год стал годом стабилизации российской экономики и ее финансовой сферы, перехода от спада к восстановительному росту.

В сообщении ЦБ уточняется, что ценовая и финансовая стабильность — необходимое, но недостаточное условие для устойчивого роста экономики, важны структурные преобразования. Стабильно низкая инфляция поддержит переход российской экономики к новой модели экономического роста, основанной не только на экспорте углеводородов, но и на внутренних инвестициях, диверсификации экономики и повышении производительности труда. Именно поэтому Банк России в 2016 году продолжал политику постепенного снижения инфляции. Замедление инфляции происходило на фоне восстановления экономической активности, снижения долгосрочных процентных ставок. В 2017 году вектор денежно-кредитной политики сохранится. Банк России рассчитывает, что до конца 2017 года будет достигнута цель по инфляции 4%.

В отчетном году банковский сектор РФ восстановил прибыльность и нарастил капитал, достаточный для активизации кредитования экономики. Для развития конкуренции и повышения устойчивости кредитных организаций ЦБ в прошлом году анонсировал кардинальные изменения в регулировании — переход к трехуровневой банковской системе. Так, в результате реформы к небольшим банкам будут применяться упрощенные регуляторные требования, а приоритетом таких банков станет предоставление услуг малому бизнесу и физическим лицам.

В 2016 году Банк России инициировал изменение механизма финансового оздоровления кредитных организаций. Эти изменения позволят повысить прозрачность процедуры и снизить стоимость финансового оздоровления, будут способствовать повышению заинтересованности инвесторов в банковском бизнесе, устойчивости банковской системы в целом.

По данным Банка России (Информационно-аналитический материал «О динамике развития банковского сектора Российской Федерации») на динамику основных показателей российского банковского сектора существенное влияние оказывает валютный курс, поскольку в балансах банков находится значительный объем валютных активов и пассивов, а с исключением этого влияния в марте 2017 года отмечается рост объема кредитов экономике. Фактический рост происходит в основном благодаря позитивной динамике розничного кредитования, при этом кредитование экономики поддерживается динамикой процентных ставок. Также отмечается продолжение укрепления финансового результата банков.

В марте текущего года активы банковского сектора сократились на 0,1% до 79,2 трлн рублей, однако с устранением влияния валютной переоценки они существенно выросли — на 0,6%. Динамика показателей, рассчитанная с исключением эффекта валютной переоценки, будет далее приводиться курсивом.

Совокупный объем кредитов экономике (нефинансовым организациям и населению) за месяц уменьшился на 0,5% (плюс 0,1%) до 40,1 трлн. рублей. Такая динамика обусловлена слабым спросом на кредитование со стороны корпоративного сектора, в условиях которого банковское кредитование нефинансовых организаций сократилось на 0,9% (минус 0,1%) до 29,2 трлн. рублей. За счет роста ипотечного кредитования заметно увеличился объем кредитов физическим лицам — на 0,7% (плюс 0,8%) до 10,9 трлн. рублей.

Объем просроченной задолженности в марте увеличился по корпоративному портфелю на 5,8% в основном за счет разовых крупных непогашений, по рознице — сократился на 0,2%. Удельный вес просрочки по кредитам нефинансовым организациям вырос с 6,7% до 7,1%, по рознице — сократился с 8,2% до 8,1%.

Объем требований кредитных организаций к Банку России (по депозитам и корреспондентским счетам) за март уменьшился на 3,9% до 2,5 трлн. рублей. Также, заметно оживился рынок межбанковского кредитования в силу снижения рисков. Портфель ценных бумаг банков (11,1 трлн. рублей) за март сократился на 2%.

В пассивах кредитных организаций объем депозитов и средств организаций на счетах за месяц уменьшился в номинальном выражении на 2,4% (минус 1,3%) до 24 трлн рублей. Объем вкладов населения с исключением влияния валютной переоценки вырос на 0,2% (номинально — сократился на 0,4%) — также до величины порядка 24 трлн рублей. Фондирование банковского сектора достаточно сбалансированное: удельный вес средств организаций и вкладов физлиц был примерно равным (30,2% и 30,3% соответственно).

За месяц сократился портфель МБК, привлеченных от банков-нерезидентов. В условиях профицита ликвидности продолжал сокращаться объем заимствований кредитных организаций у Банка России, в то же время вырос объем депозитов, размещенных в кредитных организациях Федеральным казначейством. Тем не менее остается ряд банков, испытывающих временные проблемы с ликвидностью и являющихся нетто-заемщиками по операциям с ЦБ.

За март 2017 года кредитными организациями получена прибыль в размере 127 млрд рублей (за аналогичный период 2016-го — 27 млрд.).

Остаток по счетам резервов на возможные потери за март увеличился на 0,9%, или 49 млрд рублей, в том числе по причине некоторого снижения качества ссудного портфеля у отдельных банков.

В I квартале 2017 года основные показатели деятельности банков снизились: активы — на 1,1% (без учета валютного курса был прирост на 1%); кредиты экономике — на 2,1% (минус 0,5%), в том числе кредиты нефинансовым организациям — на 3,1% (минус 0,9%). Вырос на 0,6% (плюс 0,7%) объем кредитов физлицам.

Объем просроченной задолженности по корпоративному портфелю увеличился за январь — март на 10%, а по розничному — на 2,8%. Удельный вес просрочки по кредитам нефинансовым организациям вырос на 0,8 процентного пункта, по розничным кредитам — на 0,2 п. п.

Объем вкладов населения за три месяца вырос с исключением влияния валютной переоценки на 0,7% (номинально — минус 1%), а объем депозитов и средств организаций на счетах — на 1,5% (номинально — минус 1,5%).

Положительным сигналом является продолжившийся рост прибыли, в том числе за счет восстановления роста чистого процентного дохода: в условиях снижения процентных ставок сокращение процентного дохода компенсировалось уменьшением процентного расхода. В результате чистый процентный доход за I квартал 2017 года составил 667 млрд. рублей, что на 4,5% больше значения показателя за аналогичный период 2016 года.

За I квартал 2017 года кредитными организациями получена прибыль в размере 339 млрд. рублей (за январь — март 2016-го — 109 млрд.). Таким образом, показатель утроился в годовом выражении. Прибыль в размере 387 млрд показали 448 кредитных организаций, убыток в размере 48 млрд рублей — 155. Текущая динамика по прибыли банков позволяет ожидать достижения показателя в 1 трлн рублей по итогам 2017 года.

РБК на официальном сайте подвел итоги 2017 года следующим образом.

Банковский сектор сотрясали объявления о санациях, пик которых пришелся на третий квартал («Открытие», Бинбанк). В это невозможно поверить, если смотреть только на статистику Росстата по произведенному ВВП: в третьем квартале отрасль финансовой и страховой деятельности прибавила 5,1% в годовом исчислении — самый высокий рост среди всех отраслей. Во втором квартале финансовый сектор вырос на 2,7%, в первом — лишь на 0,1%.

Стоит сделать поправку на относительно скромный размер финансово-страхового сектора, по данным Росстата. Из-за этого вклад отрасли в рост ВВП в третьем квартале (1,8%) составил всего 0,2 п.п. Тем не менее финансовый сектор вышел в лидеры роста не случайно, считает «ВТБ Капитал»: плюсы отрасли в том, что она «не ограничена мощностями (для увеличения добавленной стоимости не требуются дополнительные трудовые ресурсы и инвестиции в основной капитал)».

И на основании этих данных сделан вывод, что не смотря на санации – банки растут.

2.2 Анализ рынка денежных переводов физических лиц

Рынок трансграничных денежных переводов в мире

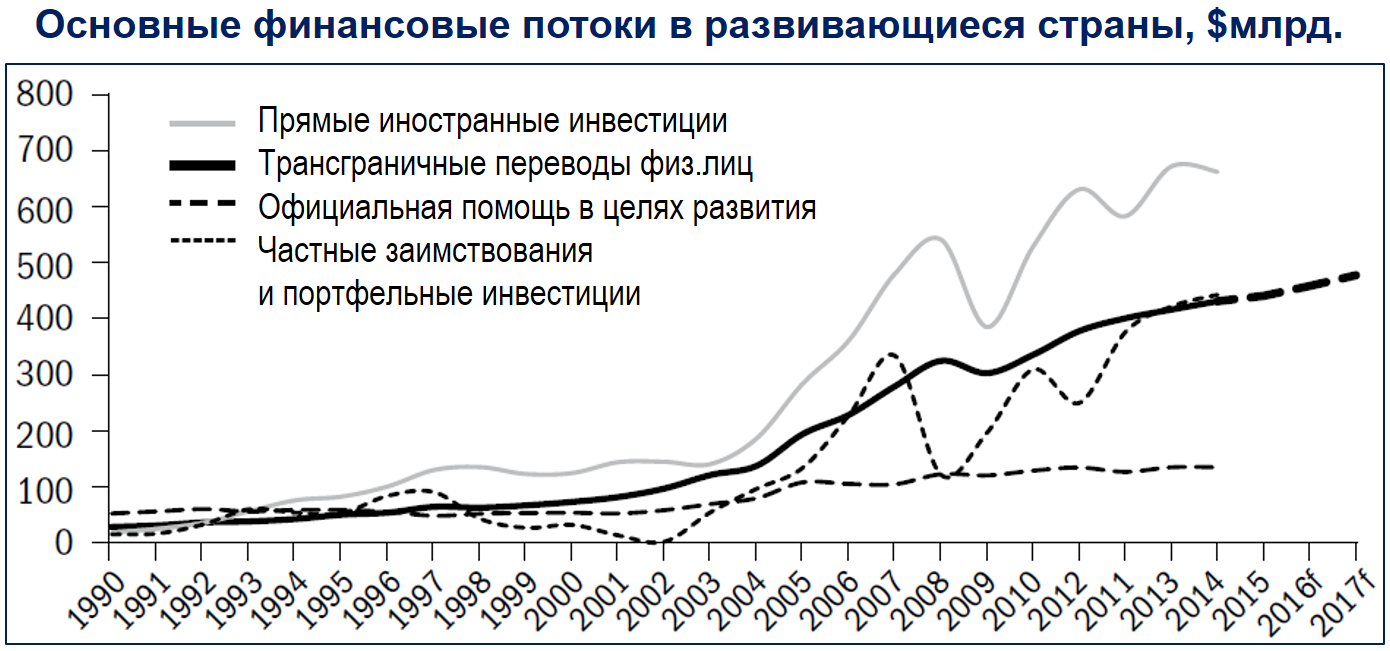

По данным Всемирного Банка, денежные переводы физических лиц в развивающиеся страны – наиболее стабильно растущий из всех внешних финансовых потоков. Динамика основных финансовых потоков в развивающиеся страны показана на рисунке.

Рисунок 9

Источник: World Bank, 2015; World Bank Development Prospects Group (DECPG).

Отправителями трансграничных денежных переводов в развивающиеся страны являются, главным образом, трудовые мигранты, отправляющие заработанные за рубежом средства своим семьям, оставшимся на родине. Поток переводов в развивающиеся страны более чем втрое превышает официальную помощь, поступающую из-за рубежа в целях развития, и даже превышает объём прямых иностранных инвестиций (без учёта иностранных инвестиций в экономику Китая).

Объём трансграничных переводов в мире показывает стабильный рост и менее всего подвержен влияниям внешних факторов.

Экономики небольших развивающихся государств существенно зависят от денежных переводов трудовых мигрантов. Например, в 2014 году денежные переводы составляли 42% ВВП Таджикистана, 30% ВВП Киргизии и 29% ВВП Непала.

Наибольшие коридоры трансграничных денежных переводов в 2015 году по данным Всемирного Банка приведены в таблице.

Крупнейшие коридоры трансграничных денежных переводов в 2015 году

Таблица 12

|

Страна-отправитель |

Страна-получатель |

Объём переводов, млрд. долл. США |

|---|---|---|

|

США |

Мексика |

25,2 |

|

США |

Китай |

16,3 |

|

Гонконг |

Китай |

15,6 |

|

ОАЭ |

Индия |

13,2 |

|

США |

Индия |

11,5 |

|

Саудовская Аравия |

Индия |

11,0 |

|

США |

Филиппины |

10,1 |

|

Саудовская Аравия |

Египет |

7,8 |

|

США |

Вьетнам |

7,0 |

|

США |

Гватемала |

5,8 |

Источник: Migration and Remittances Unit, DECMR, of the World Bank

Крупнейшие страны-отправители и получатели трансграничных переводов физических лиц перечислены в таблице ниже.

Россия занимает третье место среди стран-отправителей (по данным Всемирного Банка за 2015 год из России было отправлено денежных переводов физических лиц на 32,6 млрд. долл. США), уступая по объёмам переводов только Соединённым Штатам и Саудовской Аравии.

В десятку крупнейших получателей переводов Россия не входит, однако занимает 16-е место (между Италией и Ливаном) с объёмом полученных в 2014 году переводов на 7,9 млрд. долл. США.

В 2015 году рынок трансграничных переводов в мире превысил $600 млрд., из них свыше $440 млрд. переводов было отправлено в развивающиеся страны.

Реальный поток денежных переводов в развивающиеся страны, включая неформальные каналы, представляется существенно большим.

В 2015 году крупнейшими получателями денежных переводов были Индия, Китай, Филиппины, Мексика и Франция.

По доле входящих переводов в ВВП страны лидерами являются небольшие страны, такие как Таджикистан, Киргизия, Непал, Тонга и Молдова.

Страны с наибольшей долей входящих трансграничных переводов в ВВП в 2015 году по данным Всемирного Банка приведены в таблице ниже.

Крупнейшие отправители и получатели трансграничных денежных переводов в 2015 году

Таблица 13

|

Место в рейтинге |

Крупнейшие отправители переводов |

Объём отправленных переводов, млрд. долл. США |

Крупнейшие получатели переводов |

Объём полученных переводов, млрд. долл. США |

|---|---|---|---|---|

|

1 |

США |

56,3 |

Индия |

72,2 |

|

2 |

Саудовская Аравия |

36,9 |

Китай |

63,9 |

|

3 |

Россия |

32,6 |

Филиппины |

29,7 |

|

4 |

Швейцария |

24,7 |

Мексика |

25,7 |

|

5 |

Германия |

20,8 |

Франция |

24,6 |

|

6 |

ОАЭ |

19,3 |

Нигерия |

20,8 |

|

7 |

Кувейт |

18,1 |

Египет |

20,4 |

|

8 |

Франция |

13,8 |

Пакистан |

20,1 |

|

9 |

Люксембург |

12,7 |

Германия |

17,5 |

|

10 |

Великобритания |

11,5 |

Бангладеш |

15,8 |

|

… |

||||

|

16 |

Испания |

8,8 |

Россия |

7,9 |