Файл: Курсовая работа по дисциплине Оценка и управление рисками в системе экономической безопасности.docx

Добавлен: 12.12.2023

Просмотров: 713

Скачиваний: 21

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Теоретические аспекты исследования рисков страховой компании

1.1 Риски страховой компании: понятие, сущность, классификация

1.2 Источники, причины, факторы и методы управления рисками страховой компании

2 Анализ и оценка рисков страховой компании (на примере СПАО «ИНГОССТРАХ»)

2.1 Общая характеристика и оценка финансовых рисковСПАО «ИНГОССТРАХ»

2.2 Оценка отраслевых рисковСПАО «ИНГОССТРАХ»

3 Направления совершенствования системы управления рискамиСПАО «ИНГОССТРАХ»

3.1 Характеристика системы управления рисками СПАО «ИНГОССТРАХ»

3.2 Рекомендации по совершенствованию управления рискамиСПАО «ИНГОССТРАХ»

Политика в области управления рисками СПАО «Ингосстрах» должна содержать в себе нормативные значения уровня рисков. Рассмотрим их в таблице 9.

Таблица 9 – Предлагаемые нормативные значения уровня риска

| Риски | Показатели | Характеристиказначения показателя | Диапазонзначений показателя |

| Рискпотерифинансовой устойчивости | Долясобственного капиталавпассивах | Оптимальное | К>0,19 |

| Уровеньпокрытиястраховых резервов собственнымкапиталом | Оптимальное | 1<К<1,5 | |

| Недопустимое | 0,95 <К<0,95 | ||

| Изменениеразмера страховыхрезервовза отчетныйпериод | Оптимальное | 0.05<К>0.3 | |

| Допустимое | -0,1 | ||

| Недопустимое | К<-0,1 |

Продолжение таблицы 9 – Предлагаемые нормативные значения уровня риска

| Риски | Показатели | Характеристиказначения показателя | Диапазонзначений показателя |

| Риск неплатежеспособности/ снижения ликвидности | Текущая платежеспособность страховойкомпании | Оптимальное | К>1 |

| Недопустимое | 0,85 <К<1 | ||

| Долянаиболее ликвидных активов в общем объеме активов | Оптимальное | 0,2< К>1 | |

| Недопустимое | К<0,05 | ||

| Коэффициенттекущей ликвидности | Оптимальное | 0,05 | |

| Допустимое | -0,05 | ||

| Недопустимое(ниже) | К<-0,05 | ||

| Риск снижения рентабельности | Рентабельность собственногокапитала | Оптимальное | 1 |

| Допустимое | -0,01 |

Эффективность предлагаемых нормативных значений уровней рисков заключается во всеобщем их использовании в рамках страховой компании. Так, каждый сотрудник, занимающийся заключением договоров и оценкой объектов страхования, сможет самостоятельно производить оценку надежности клиентов. Сегодня в СПАО «Ингосстрах» это осуществляет только отдел андеррайтинга. Отдел не имеет возможности выявлять риски относительно каждого клиента.

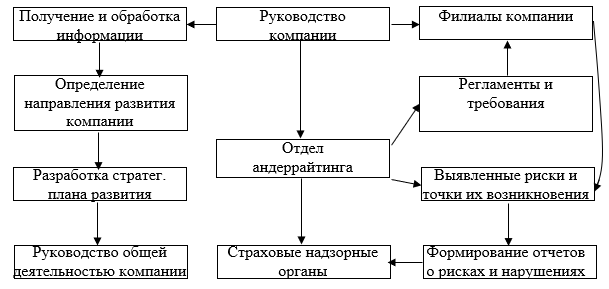

Неполнота доступа к рискам капитала может образоваться вследствие предоставления необходимой финансовой информации не в срок. В связи с этим СПАО «Ингосстрах» целесообразно предусматривать возможность обмена информацией между компанией и органами страхового надзора. Вся профильная информация должна быть получена главами подразделений заблаговременно, а также непосредственно работниками, занимающихся страхованием.

На рисунке 9 представим предлагаемую структуру информационного обмена.

Рисунок 9 – Предлагаемая структура информационного обмена СПАО «Ингосстрах»

Предлагаемая структура будет способствовать равноценному обмену актуальной информацией в страховой компании, что позволит своевременно реагировать на риски.

Но стоит отметить, что такая структура предполагает следующие мероприятия:

-

регулярное проведение совещаний; -

контроль за ведением, хранением и оборотом страховой документации филиала; -

обеспечение своевременного ввода информации в общую базу данных; -

проведение своевременной переподготовки персонала для повышения эффективности работы отдельных филиалов; -

регулярное повышение квалификации сотрудников.

Особенность работы сотрудников СПАО «Ингосстрах» заключается в том, что они работают с информацией и информационными базами / ресурсами. Поэтому для устранения угрозы утечки акустической и видовой информации предлагается организовать на объектах комнату для переговоров, где будут проводиться собеседования для кандидатов на трудоустройство и переговоры с сотрудниками организации на различные темы.

Соблюдение правил информационной безопасности возможно регламентировать в заключаемых договорах о неразглашении данных.

Создание условий, не позволяющих действовать работникам страховой компании в целях своей выгоды и регулярные отчёты о проделанной работе, позволят избежать угрозы использования ресурсов компании в собственных целях.

Формирование лояльности и долгосрочной мотивации ликвидирует дисциплинарные нарушения, умышленное нарушение системы кадровой безопасности.

Таким образом, можно заключить, что в целях минимизации рисков целесообразно использовать комплекс предложенных инструментов. Так финансовой устойчивости будет способствовать снижение суммы заемного капитала и увеличение суммы собственного капитала, включая увеличение страховых резервов.

Предлагается ежемесячно осуществлять мониторинг ключевых факторов риска и производить расчет их количественных показателей, что позволит своевременно определять точку возникновения любого риска, которая укажет на ослабленную область в общей системе функционирования страховой компании.

Эффективность предлагаемых нормативных значений уровней рисков заключается во всеобщем их использовании в рамках страховой компании. Так, каждый сотрудник, занимающийся заключением договоров и оценкой объектов страхования, сможет самостоятельно производить оценку надежности клиентов. Сегодня в СПАО «Ингосстрах» это осуществляет только отдел андеррайтинга.

Предлагаемая структура информационного обмена структура будет способствовать равноценному обмену актуальной информацией в страховой компании.

Поскольку кадры – ключевая ценность компании, необходимо на постоянной основе обеспечивать поддержание и повышение их лояльности. Риск утечки информации представляет собой ключевой отраслевой риск, управляем посредством установки камер видеонаблюдения в определенных отделах, организации на объектах комнаты переговоров и др.

Заключение

В обобщенном смысле риск с экономической точки зрения представляет собой возможность наступления событий с отрицательными экономическими последствиями в результате определенных решений или действий.

В настоящее время существует множество вариантов классификации исследуемого понятия. В проекции на страховую компанию бывают риски потери финансовой устойчивости, неплатежеспособности и снижения рентабельности.

Факторы риска подразделяются на несколько групп: политические, социально-экономические, законодательные, отраслевые, природные, научно –технические, производственные и коммерческие. По направлениям они представляют собой источники рисков и в определенной степени оказывают влияние на деятельность страховой компании как хозяйствующего субъекта.

Оценка рисков возможна количественными и качественными методами. Зачастую в страховых компаниях используют риск-менеджмент. Это система управления риском и финансовыми отношениями, возникающими в процессе этого управления. Риск-менеджмент включает в себя процесс выработки цели риска и рисковых вложений, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его, осуществление целенаправленного воздействия на риск.

СПАО «Ингосстрах» является одной из крупнейших российских страховых компаний. Компания осуществляет полный спектр страховых услуг, имеет лицензии на осуществление всех видов страхования, предусмотренных российским законодательством.

Страховая компания представляет собой федеральную сеть, что позволяет оказывать услуги по всей стране. СПАО «Ингосстрах» имеет 83 филиала в муниципалитетах Свердловской области и офисы в 220 городах России.

Ключевые экономические показатели головного Екатеринбургского филиала имеют тенденцию увеличения, что свидетельствует о росте эффективности основной деятельности компании. Так, ежегодному росту прибыли способствует увеличение тарифных ставок, расширение границ страховых резервов и сокращение соответствующих выплат. Прирост среди активов наблюдается в статье доли перестраховщиков в страховых резервах, среди пассивов – в статье капитала и резервов.

Финансовое положение СПАО «Ингосстрах» стабильно, но не так уверенно, как годом ранее. Этому послужила значительная нехватка собственного капитала для покрытия рисков. Такое снижение ведет к возникновению рисков в страховой деятельности.

Помимо этого, страховой компании не хватает поступлений страховой премии для покрытия текущих расходов. Имеются сложности в исполнении своих обязательств за счет реализации ликвидных активов в случае предъявлений к ней требований по всем существующим обязательствам.

Политика управления рисками СПАО «Ингосстрах» подлежит согласованию и утверждению Советом директоров.

Тактический уровень управления рисками представлен действующими комитетами по отдельным направлениям деятельности, операционный уровень - центрами ответственности по функциональным направлениям.

Генеральная система управления рисками СПАО «Ингосстрах» генерируется в головном офисе в Москве, в отделе андеррайтинга. Политика управления рисками базируется на определении минимального резервного фонда на случай наступления риска или форс-мажорных обстоятельств.

В компании заранее определяются источники финансирования тех или иных мероприятий. Поскольку одна из главных ценностей страховой компании с точки зрения перспективной эффективности деятельности заключается в сотрудниках, то в компании осуществляется кадровая работа по мотивации персонала.

В целом многогранная политика управления рисками СПАО «Ингосстрах» позволяет своевременно отражать финансовую угрозу компании и в короткие сроки стабилизировать ее экономическое положение.

В целях минимизации рисков целесообразно использовать комплекс предложенных инструментов. Так финансовой устойчивости будет способствовать снижение суммы заемного капитала и увеличение суммы собственного капитала, включая увеличение страховых резервов.

Предлагается ежемесячно осуществлять мониторинг ключевых факторов риска и производить расчет их количественных показателей, что позволит своевременно определять точку возникновения любого риска, которая укажет на ослабленную область в общей системе функционирования страховой компании.

Эффективность предлагаемых нормативных значений уровней рисков заключается во всеобщем их использовании в рамках страховой компании. Так, каждый сотрудник