Файл: Курсовая работа по дисциплине Оценка и управление рисками в системе экономической безопасности.docx

Добавлен: 12.12.2023

Просмотров: 720

Скачиваний: 21

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Теоретические аспекты исследования рисков страховой компании

1.1 Риски страховой компании: понятие, сущность, классификация

1.2 Источники, причины, факторы и методы управления рисками страховой компании

2 Анализ и оценка рисков страховой компании (на примере СПАО «ИНГОССТРАХ»)

2.1 Общая характеристика и оценка финансовых рисковСПАО «ИНГОССТРАХ»

2.2 Оценка отраслевых рисковСПАО «ИНГОССТРАХ»

3 Направления совершенствования системы управления рискамиСПАО «ИНГОССТРАХ»

3.1 Характеристика системы управления рисками СПАО «ИНГОССТРАХ»

3.2 Рекомендации по совершенствованию управления рискамиСПАО «ИНГОССТРАХ»

По характеру воздействия рисков на результат деятельности IT компании выделяют спекулятивные (возможность получать положительный и отрицательный результат) и чистые (возможность получать отрицательный или нулевой результат).

В зависимости от финансовых потерь риски градируются на допустимый (риск потери прибыли от реализации того или иного проекта, программы или от деятельности в целом), критический (риск потерь в размере произведенных затрат на осуществление данного вида деятельности или отдельного проекта) и катастрофический (риск потерь в размере, равном или превышающем все имущественное состояние компании).

По возможности предвидения можно выделить прогнозируемый (связан с циклическим развитием экономики, предсказуемым развитием конкуренции и т.п.) и непрогнозируемый (форс-мажор) риски.

По длительности воздействия риски IT компании дифференцируются как постоянные (характерны для всего периода осуществления операции и связаны с действием постоянных факторов), временные (возникают лишь на отдельных этапах осуществления финансовой операции).

Цель любой страховой компании — обезопасить клиента от несчастных случаев и их негативных последствий. Если страхователь или его имущество пострадали, организация выплачивает клиенту деньги.

cт. 3 закона № 4015-1 ФЗ

У страховых компаний есть несколько функций. В их числе:

-

Рисковая. Клиент передает свои риски страховщику за установленную плату. Например, при перевозке грузов оформляют страховой полис, и, если транспортировку отменят или задержат, клиент получит право на компенсацию. -

Сберегательная и инвестиционная. Если на счетах компании есть свободные деньги, их направляют в инвестиции — вкладывают в недвижимость, ценные бумаги и другие активы. Это помогает страховщикам наращивать собственный капитал. -

Предупредительная. Страховым компаниям невыгодно, когда жизни или интересам клиента что-то угрожает, поэтому они финансируют мероприятия, которые помогают снизить риски несчастного случая. Например, компании, которые страхуют имущество от пожара, могут вкладывать деньги в противопожарные мероприятия — установку систем оповещения, проверку исправности оборудования. -

Социальная. Если страхователь попадет в сложную ситуацию, страховщик оказывает ему финансовую помощь. К примеру, если работник получил производственную травму, а работодатель предусмотрел социальное страхование сотрудников, то страховые выплаты могут покрыть дорогостоящее лечение.

Денежные резервы, которые нужны на выплату по страховым случаям, формируются из взносов страхователей. Если один из клиентов попал в сложную ситуацию и ему нужна крупная сумма, страховая компания выплатит ее за счет денег, которые внесли другие клиенты.

Как работают страховщики

Если клиент заплатил за страховку, но страховой случай, указанный в договоре, не наступил, деньги ему не возвращают — их направляют в фонд и используют для выплат пострадавшим клиентам или для других целей.

Если избежать опасности не удалось и страховой случай наступил, возможность, порядок и сумму выплат определяет страховой договор.

ст. 947 гражданского кодекса

Взаимодействие клиента и страховой состоит из четырех этапов.

Расчет страхового взноса. Для каждого клиента страховка будет стоить по-разному, цена зависит от вероятности наступления страхового случая: чем она больше, тем дороже страховка. Так, при заключении договора на социальное страхование учитывают уровень опасности производства, оснащенность компании средствами защиты, возраст работников. Соответственно, страховой взнос за возрастного крановщика или сотрудника химзавода будет стоить дороже, чем взнос за молодого офисного работника.

Многие организации позволяют оформить страхование онлайн и рассчитать размер страхового взноса прямо на сайте — для этого там есть специальный калькулятор. Клиент заполняет необходимые поля и получает сумму взноса, оплатить его также можно на сайте. После этого клиент получает договор страхования и страховой полис.

Наступление страхового случая. Если клиент попал в сложную ситуацию, он извещает об этом страховую компанию и подает пакет документов. Его состав в разных случаях может отличаться, вот список основных бумаг:

-

заявление на выплату страховки — обычно в нем же указывают банковские реквизиты для перечисления денег; -

оригинал договора страхования и страхового полиса; -

квитанция об оплате страхового взноса; -

документы, которые доказывают факт страхового происшествия; -

паспорт или другой документ, который подтверждает личность заявителя.

По сферам проявления риски подразделяются на:

-

политические — риски прямых убытков и потерь или недополучения прибыли из-за неблагоприятных изменений политической ситуации в государстве, сфере или действий местной власти; -

социальные — риски, связанные с социальными кризисами и проблемами; -

экологические — риски, связанные с наступлением гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц; -

коммерческие — риски экономических потерь, возникающие в любой коммерческой деятельности; -

профессиональные — риски, связанные с выполнением профессиональных обязанностей.

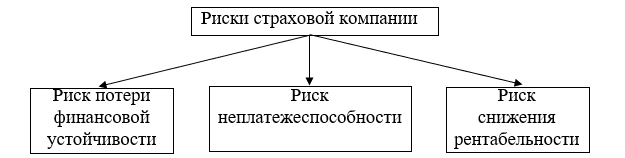

На сегодняшний день не существует нормативно-правого источника, который был бы посвящен классификацией рисков именно для страховых организаций. Тем не менее в проекции на страховую компанию риски классифицируются следующим образом (см. рис. 2).

Процесс выявления рисков предполагает анализ всех условий функционирования страховой организации на предмет наличия или возможности возникновения рисков. Выявление рисков осуществляется в ходе анализа по всем направлениям деятельности. Основные группы рисков, возникающих в различных видах деятельности, рассмотрим ниже.

Рисунок 2 – Классификация видов рисков страховой компании2

Риск неплатежеспособности связан со снижением уровня ликвидности оборотных активов и неспособностью компании отвечать по своим обязательствам.

Риск потери финансовой устойчивости обусловлен несовершенством структуры капитала и несбалансированностью денежных потоков.

Риск снижения рентабельности возникает вследствие снижения эффективности деятельности компании, а также связан с повышением уровня расходов и снижения уровня доходов.

Таким образом, можно заключить, что в обобщенном смысле риск с экономической точки зрения представляет собой возможность наступления событий с отрицательными экономическими последствиями в результате определенных решений или действий. В настоящее время существует множество вариантов классификации исследуемого понятия. В проекции на страховую компанию бывают риски потери финансовой устойчивости, неплатежеспособности и снижения рентабельности.

1.2 Источники, причины, факторы и методы управления рисками страховой компании

Хозяйствующий субъект функционирует во внешней среде, из которой на него оказывают влияние множество факторов, способствующих наступлению рисков.

Факторы риска в обобщенном смысле подразделяются на несколько групп, наглядно представленных в таблице 1.

Таблица 1 – Факторы риска3

| Группа | Характеристика рисков |

| Политические | Войны, конфликты, выборы, отставка или смена правительства, смена глав финансовых учреждений и / или лиц, занимающих важные политические или финансовые посты и т.д. |

| Социально-экономические | Темпы экономического роста, финансовое состояние государства, динамика производства, уровень экономической активности, уровень потребления и накопления, уровень платежеспособности предприятий и населения, уровень безработицы, социальный климат, забастовки, изменение ставок процентов, изменение курса валют и т.д. |

Продолжение таблицы 1 – Факторы риска

| Группа | Характеристика рисков |

| Законодательные | Изменение действующих норм с выходом новых законодательных и нормативных актов (введение новых налогов, отмена налоговых льгот, повышение налоговых ставок и т.д. |

| Отраслевые | Объем рынка сбыта, степень ценовой и неценовой конкуренции, легкость вхождения в отрасль, наличие или недостаток близких и конкурентоспособных по цене заменителей, рыночная способность покупателей, рыночная способность поставщиков и т.д. |

| Природные | Стихийные бедствия, загрязнение окружающей среды и т.д. |

| Научно -технические | Появление новых технологий и видов деятельности, появление новой технологии производства с меньшими издержками, освоение производства замещающих товаров, внедрение инноваций, моральный износ основных фондов и технологий и т.д. |

| Производственные | Особенности технологического процесса на конкретном предприятии, уровень квалификации работников, организация поставок сырья и материалов, осуществление транспортных перевозок и т.д. |

| Коммерческие | Издержки производства и обращения, объем реализации, норма прибыли, качество товара, объем спроса и предложения, потеря товара в процессе оборота и т.д. |

Так или иначе, выше представленные группы рисков по направлениям представляют собой источники рисков и в определенной степени оказывают влияние на деятельность страховой компании как хозяйствующего субъекта.

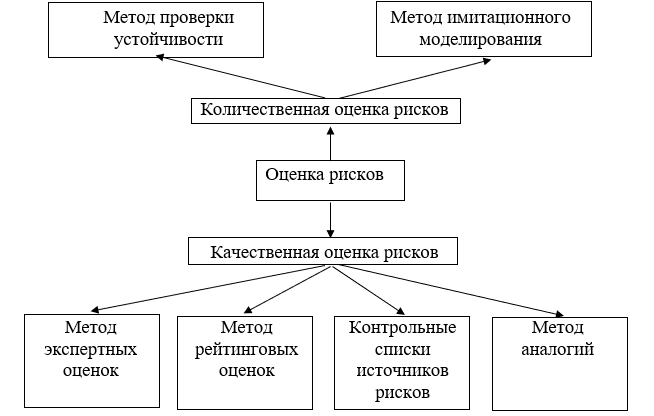

Способы оценки рисков в компании бывают количественные и качественные, рассмотрим часто применяемые в практике, на рисунке 3.

Рисунок 3 - Методы оценки рисков4

Использование количественных методик сопровождается использованием специальных программ и / или помощью аналитиков. К ним относятся методы проверки устойчивости и метод имитационного моделирования, где применяются различные статистические приложения.