Файл: Курсовая работа по дисциплине Оценка и управление рисками в системе экономической безопасности.docx

Добавлен: 12.12.2023

Просмотров: 712

Скачиваний: 21

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Теоретические аспекты исследования рисков страховой компании

1.1 Риски страховой компании: понятие, сущность, классификация

1.2 Источники, причины, факторы и методы управления рисками страховой компании

2 Анализ и оценка рисков страховой компании (на примере СПАО «ИНГОССТРАХ»)

2.1 Общая характеристика и оценка финансовых рисковСПАО «ИНГОССТРАХ»

2.2 Оценка отраслевых рисковСПАО «ИНГОССТРАХ»

3 Направления совершенствования системы управления рискамиСПАО «ИНГОССТРАХ»

3.1 Характеристика системы управления рисками СПАО «ИНГОССТРАХ»

3.2 Рекомендации по совершенствованию управления рискамиСПАО «ИНГОССТРАХ»

3 Направления совершенствования системы управления рискамиСПАО «ИНГОССТРАХ»

3.1 Характеристика системы управления рисками СПАО «ИНГОССТРАХ»

Совет директоров СПАО «Ингосстрах» совместно со стратегическим комитетом осуществляют контроль вопроса эффективности принимаемых управленческих решений. Соответственно, политика управления рисками страховой компании подлежит согласованию и утверждению Советом директоров.

В целях соответствия новым вызовам времени такой политики, в рамках заседаний проводится ее обсуждение, а также утверждаются контрольные параметры коммерческой и нормативной деятельности, задаются основные принципы осуществления политика управления рисками.

Данные принципы определяют алгоритм выявления и интерпретации рисков, соотнесение стратегии андеррайтинга и перестрахования с целями страховой компании, уточняют требования к отчетности.

Тактический уровень управления рисками представлен действующими комитетами по отдельным направлениям деятельности. В их зону ответственности входит утверждение соответствующего комплекса мероприятий по своему профилю.

Операционный уровень управления рисками компании представлен центрами ответственности по функциональным направлениям. Работа с рисками осуществляется руководителями структурных подразделений.

СПАО «Ингосстрах» сталкивается с рисками в ходе открытых операций по процентным ставкам и долевым инструментам. Это обусловлено нестабильностью страхового рынка в России. В связи с этим изменение процентных ставок приводит трудностям выполнения своих обязательств. Для этого компания управляет появляющимся риском через структуру управления активами и пассивами. Целью подобной структуры является получение доходов от инвестиций, которые бы превышали обязательства по договорам страхования и инвестиционным договорам в долгосрочной перспективе.

Сопоставление активов и пассивов является основной методикой управления активами и пассивами. Для каждой отдельной группы обязательств создается отдельный портфель активов. Управление и формирование активов и пассивов тесно связано с процессом управления финансовыми рисками компании, возникающими от других финансовых активов и пассивов.

Страхователи обладают самостоятельными рисками, из-за чего здесь неизбежно их принятие. Поэтому управление такими рисками стартует с момента заключения договора страхования. Благодаря широкому спектру методов, который сегодня доступен на страховом рынке, страхователь их принимает. Политика проведения страхования включает в себя следующее [24]:

-

критерии по принятию рисков на страхование; -

критерии по оценке обязательств; -

критерии по формированию страховых премий и резервов; -

критерии по уменьшению и диверсификации рисков.

Система управления рисками СПАО «Ингосстрах» генерируется в головном офисе в Москве, а именно в специальном подразделении по их управлению - отдел андеррайтинга.

Цель данного отдела обозначена как ограничение рисков потерь от различных видов деятельности страховой компании с помощью установления максимально возможной суммы компенсации.

Оценка надежности страхователя входит в зону ответственности отдела андеррайтинга и включает в себя следующие элементы:

-

собеседование для установления направленности страхователя на исполнение условий страхования; -

осмотр имущества и / или освидетельствование состояния здоровья; -

анализ кредитной истории; -

анализ бухгалтерской отчетности; -

расчет показателей деятельности и их сопоставление с критическими значениями; -

сбор информации о страхователе, крупных партнерах.

Некоторые филиалы СПАО «Ингосстрах» для оценки риска используют коэффициент ущерба, что является достаточно эффективным. В том случае, когда оценка показателей оценивается исключительно на бухгалтерской отёчности, как это делается в «СК «Согласие», она подлежит корректировке в зависимости от наличия событий после отчетных дар и исходя из факторов хозяйственной деятельности.

В СПАО «Ингосстрах» осуществляется непрерывный процесс по предотвращению рисков и обеспечению устойчивой работы компании. Без внимания не остается ни один риск и ни одна угроза, независимо от того, с какими показателями они могут быть связаны.

Политика управления рисками базируется на определении минимального резервного фонда на случай форс-мажорных обстоятельств. В компании заранее определяются источники финансирования тех или иных мероприятий.

Одна из главных ролей такой политики обозначена как определение и соблюдение контрольных мер и их корректировка в меняющихся условиях рынка. Так в компании активно применяется метод компенсации последствий риска.

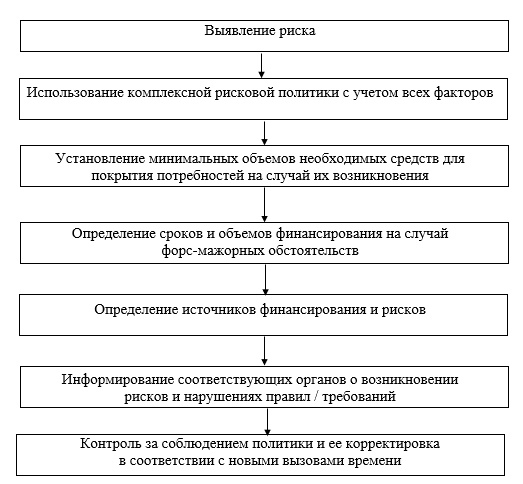

Рассмотрим последовательность принимаемых решений компании в рамках управления рисками на рисунке 7.

Процесс управления рисками исследуемой страховой компании в целом начинается с их выявления. Далее происходит определение требуемых для их предотвращения или устранения последствий средств и источников, сроков, ответственных лиц. Доведение информации до профильных органов надзора также в плане. Завершается процесс контрольными мероприятиями.

Рисунок 7 - Этапы управления рисками СПАО «Ингосстрах»[19]

Стоит отметить, что одна из главных ценностей страховой компании с точки зрения перспективной эффективности деятельности, заключается в сотрудниках. Поэтому безопасность компании с точки зрения кадрового риска имеет прямую корреляцию с ее финансовым успехом. Этому руководство компании уделяет особое внимание.

Так, чтобы минимизировать число конфликтов в трудовом коллективе, сократить количество профессиональных ошибок и сохранить число квалифицированных сотрудников, которые могут покинуть компанию из-за увольнения и профессионального несоответствия, в СПАО «Ингосстрах» осуществляется кадровая работа по мотивации персонала.

Таким образом, можно заключить, что политика управления рисками страховой компании подлежит согласованию и утверждению Советом директоров. Тактический уровень управления рисками представлен действующими комитетами по отдельным направлениям деятельности, операционный уровень - центрами ответственности по функциональным направлениям. Генеральная система управления рисками СПАО «Ингосстрах» генерируется в головном офисе в Москве, в отделе андеррайтинга. Политика управления рисками базируется на определении минимального резервного фонда на случай наступления риска иди форс-мажорных обстоятельств. В компании заранее определяются источники финансирования тех или иных мероприятий. Поскольку одна из главных ценностей страховой компании с точки зрения перспективной эффективности деятельности заключается в сотрудниках, то в компании осуществляется кадровая работа по мотивации персонала. В целом многогранная политика управления рисками СПАО «Ингосстрах» позволяет своевременно отражать финансовую угрозу компании и в короткие сроки стабилизировать ее экономическое положение.

3.2 Рекомендации по совершенствованию управления рискамиСПАО «ИНГОССТРАХ»

Выявление и идентификация факторов риска - одна из наиболее важных задач обеспечения экономического процветания СПАО «Ингосстрах».

В рамках анализа системы управления рисками, которые были отражены в параграфе 2.2, можно заключить, что в целом данная система не гибкая. Политика может быть усовершенствована. На рисунке 8 представим этапы, которые могут быть включены в такую политику.

Определение стратегической цели является ключевым звеном в экономической деятельности компании, и как правило она связана с финансовой устойчивостью.

Рисунок 8 – Этапы управления рисками

Финансовой устойчивости будет способствовать снижение суммы заемного капитала и увеличение суммы собственного капитала, включая увеличение страховых резервов.

Комплексный финансовый анализ предполагает проведение бухгалтерского баланса.

СПАО «Ингосстрах» предлагается ежемесячно осуществлять мониторинг ключевых факторов риска и производить расчет их количественных показателей. Это позволит своевременно определять точку возникновения любого риска, поскольку это укажет на ослабленную область в общей системе функционирования страховой компании. Изучить подобные точки рисков позволят финансовый и / или факторный анализ, а также другие стратегические методы управления.

Создание каналов для обмена информацией внутри структуры будет способствовать повышению эффективности управления рисками и снижению вероятности их возникновения. Это обеспечит незатруднительное деление возможных рисков по источникам их возникновения, что в свою очередь, распределит их по уровням управления.

Сегодня в СПАО «Ингосстрах» отчеты об управлении рисками направляют раз в полгода в головной офис. Это не отражает полноту картины в ежедневно меняющихся рыночных условиях. Подобные отчеты целесообразно направлять в адрес головного руководства ежеквартально чтобы в сроки вырабатывать оптимальные ращения по отношению к потенциальным угрозам.

Разработка и внедрение методологии управления рисками должны разрабатываться исходя из особенностей возникших рисков в компании. Политику в области управления рисками можно использовать в качестве образца, однако необходима разработка этапов управления рисками для каждой конкретной ситуации.