Добавлен: 28.03.2023

Просмотров: 181

Скачиваний: 7

Реорганизация «выделение» – в результате реорганизации выделения возникает одно или несколько новых юридических лиц, а юридическое лицо, из которого они выделились, продолжает свое существования; к каждому выделившемуся юридическому лицу переходят права и обязанности реорганизованного лица в соответствии с разделительным балансом;

Под реорганизацией ООО путем выделения понимают последовательность действий, по итогам выполнения, которых у общества-донора появляется 1 или несколько вспомогательных предприятий, но оно не прекращает свое существование и продолжает работу. Согласно п. 1 ст. 57 ГК РФ, право на осуществление реорганизации предоставляется учредителям (участникам) общества.

Производится реорганизация ООО путем выделения в том случае, если:

Общество ведет свою деятельность в принципиально разных сферах, что усложняет процедуру ведения документооборота и бухучета внутри фирмы;

Внутренняя структура управления предприятием стала чрезвычайно громоздкой и сложной, при этом выделение организаций позволит существенно оптимизировать его деятельность;

Между учредителями возникли разногласия, которые не позволяют им осуществлять дальнейшую совместную деятельность;

Появилась потребность в финансовом оздоровлении предприятия, работающего в убыток.[8]

Особенностью такого способа реорганизации юр. лица является то, что вновь созданные компании не являются правопреемниками общества-донора в отношении имеющихся у него налоговых обязательств, штрафных взысканий, а также пеней. Обязанность по выплате имеющихся у головной организации задолженностей такого рода может быть возложена на созданные организации лишь в том случае, если имеется соответствующее решение суда, вступившее в законную силу (на это указывают положения п. 8 ст. 50 НК РФ).

Чтобы произвести реорганизацию предприятия, по итогам которой у существующего общества появятся вспомогательные организации, учредителям ООО необходимо выполнить следующие действия:

Провести общее собрание участников. На нем необходимо узнать мнение всех учредителей компании, определить сроки, на протяжении которых процедура реорганизации будет завершена, а также установить порядок раздела капитала общества. Решение, принятое в ходе собрания, оформляется в виде протокола.[9]

Согласно абз. п. 1 ст. 60 ГК РФ, в течение 3 дней с момента принятия такого решения необходимо уведомить о нем регистрационный орган, в роли которого выступает налоговая служба. Подать в территориальное отделение ФНС пакет регистрационных документов, состав которого определен п. 1 ст. 14 закона «О государственной регистрации...» № 129 от 08.08.2001:

а. Заявление, составленное по форме Р12001;

б. Учредительные документы создаваемого предприятия (или предприятий);

г. Квитанцию об уплате пошлины в государственный бюджет;

д. Документ, подтверждающий факт передачи сведений о застрахованных работодателем лицах в Пенсионный фонд.[10]

Итогом осуществления данной процедуры становится внесение налоговым органом сведений о вновь образовавшихся предприятиях в ЕГРЮЛ. Учредителям компании выдаются выписки из реестра, которые документально подтверждают данный факт.

В том случае, если у общества имеется несколько учредителей, решение о реорганизации ООО путем выделения оформляется в виде протокола собрания.

1.2 Механизм и методы реорганизации предприятий

Если предприятие выбирает путь изменения своего предприятия путем изменений в организационно правовую форму, процедура реорганизации юридических лиц состоит из нескольких этапов:

Участники реорганизации обязаны в срок - 3 дня сообщить о своем решении в Налоговую инспекцию. Территориальное подразделение этого органа вносит в реестр соответствующую запись. На данном этапе информируются кредиторы в течение 5 дней с момента уведомления регистрирующего органа. Информация дважды публикуется в СМИ в течении 30 дней СМИ18.

Инвентаризация имущества юридического лица и составление отчетного документа об оценке имущества предприятия19. Инвентаризация осуществляется как в отношении личного имущества юридического лица, так и в отношении вещей, находящихся на ответственном хранении или являющихся предметом арендных отношений.[11]

Создание документов: передаточного акта или разделительного баланса. Исходя из логики, первый документ составляется при слиянии, преобразовании или присоединении. Второй документ необходим в случае разделения или выделения.

Снятие с контроля в налоговых органах и во всех фондах.

Закрытие счетов компании и ликвидация печати организации.

Если создается новое юридическое лицо, то оно проходит известные процедуры регистрации. Предприятие можно считать реорганизованным с того момента, когда новое юридическое лицо прошло регистрационную процедуру. Однако следует помнить, что согласно закону, при реорганизации юридические лица не могут из коммерческих перевестись в некоммерческие.

Исключениями могут быть случаи с реорганизацией унитарных предприятий, некоммерческих корпораций, учреждений муниципального уровня.

Комплексная программа реорганизации может быть полезна не только предприятиям, находящимся на грани финансово-экономического кризиса, но и вполне благополучным.

ЭТАП. Обдумывание общеизвестных шагов, осознание простых истин: деятельность должна быть целенаправленной; деньги появляются только от продажи продукта, и их надо уметь считать.

ЭТАП. Принимаются решения, лежащие на поверхности: проводятся аудит и сокращение затрат, создается новый продукт, под него перестраивается производство; управленческий учет обеспечивает реальное бюджетирование продуктов и бизнеса. Появляется новое видение ситуации: если вначале продуктовая программа составлялась исключительно на основе маркетинговых оценок (что "берут" покупатели), то теперь, считая затраты и доходы по продукту (маржинальную прибыль), принимают решения также исходя из того, что выгодно производить предприятию.[12]

ЭТАП. На базе новых оценок проводится первичная реструктуризация (сокращаются лишние производства и запускаются новые).

ЭТАП. Экстенсивные факторы развития исчерпаны, внедряется интегрированная функциональная система управления - бюджетирование в полном объеме (финансы); расчет себестоимости по продуктам, цехам и регионам, выбор модели хозрасчета (экономики); интегрированный учет по всему предприятию, вместо автоматизации локальных участков - автоматизация всех функциональных подсистем, связанных между собой.

ЭТАП. Дивизионализация (реструктурирование основного производства); внедрение прожект-менеджмента; стратегическое планирование; переход к сетевой логистике (выбор крупного дистрибьютора или создание собственной дистрибьюторской сети).

ЭТАП. Переход к реинжинирингу бизнес-процессов. Подразумевает создание принципиально новых бизнес-процессов, резко повышающих эффективность деятельности предприятия. Применяемые методы характеризуются радикальным характером преобразований, перестройкой бизнес-процессов как бы с чистого листа, единовременностью осуществления преобразований, применением продвинутых информационных технологий, высоким риском проводимых изменений.[13]

Данный анализ как правило состоит из нескольких основных этапов. Основным результатам деятельности организации на рынке является ее прибыль. Для того, чтобы предприятие работало в прибыль нужно заранее определить экономическую политику, с помощью которой будет достигаться прибыль. В основе такой политики заложен предварительный расчет основных экономических показателей: выручка, себестоимость, непредвиденные расходы, текущие затраты и т.д.

Во-первых, проводится анализ динамики валюты бухгалтерского баланса. Состояние будет оцениваться на основе отчетности бухгалтерии, а затем сверяется с реальными прогнозами организации. Во-вторых, проводится анализ финансовой устойчивости компании. То есть соотношение собственных и заемных средств. Такая проверка дает понять есть ли у компании финансовая независимость, возможность функционирования без заемных средств, а также умение маневрировать собственным капиталом. Затем проводится анализ платежеспособности, который позволяет понять способна ли организация выполнять взятые на себя обязательства. [14]

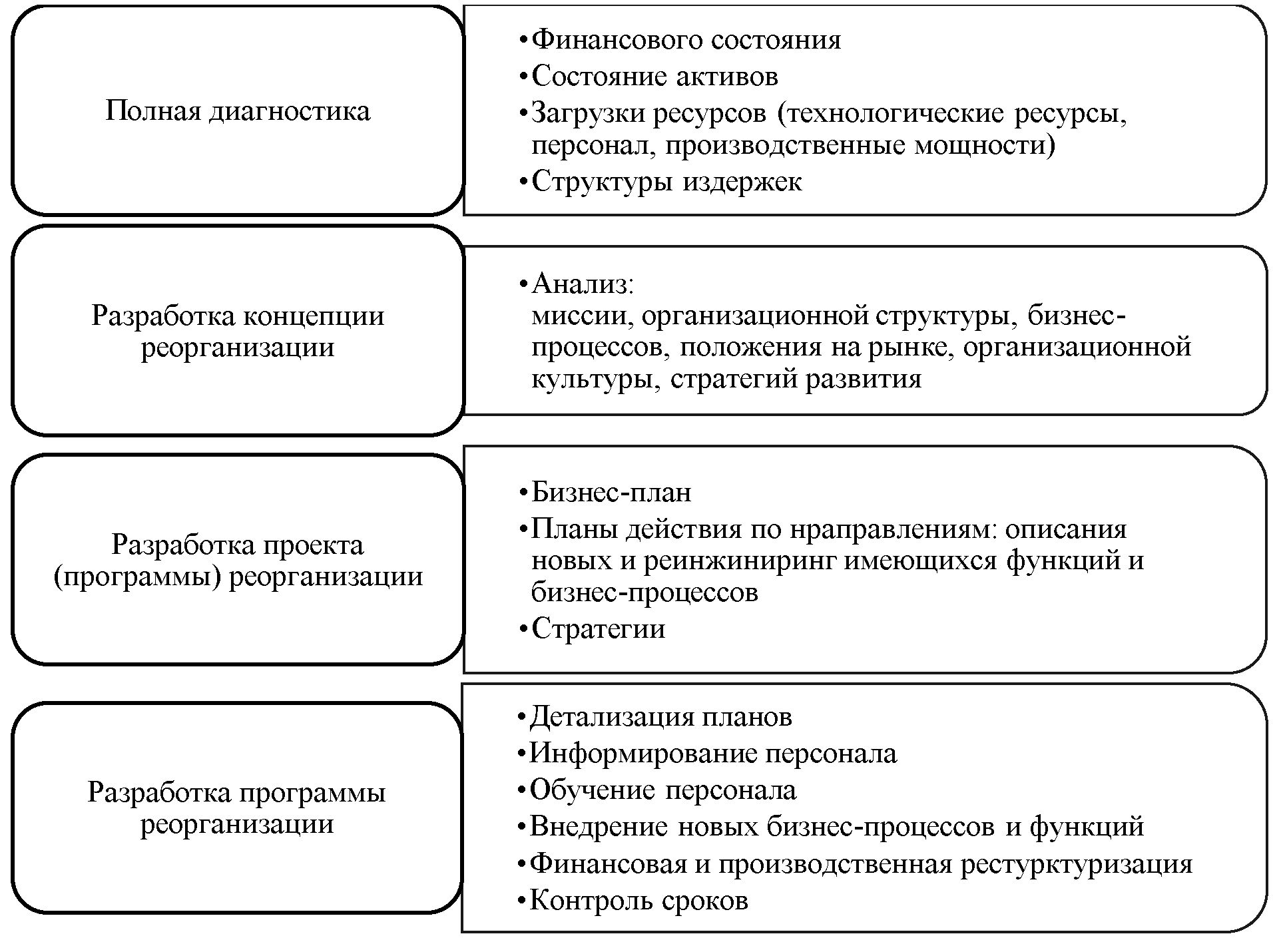

Разработку прогнозной финансово-экономической модели бюджетной части предприятия на 3 - 5 лет без проведения реструктуризации. Немаловажная часть при составлении плана реорганизации компании.

Разработку итогового документа для практической реализации проекта – Программы реорганизации. В общем виде, представлено следующее схематичное представление механизма реорганизации на рисунке 1.

Рисунок 1 – Механизм реорганизации предприятия

Как отмечалось ранее на сегодняшний день реорганизация предприятий не ограничивается только изменениями организационно-правовой формы, также существенные изменения проходят и внутри компании. Для этого применяются различные методы реорганизации предприятия.

В наше время огромное количество организаций сталкиваются с тем, что управление большим количеством подразделений организации не дает активно и динамично реагировать на постоянные изменения рынка, привлекать новых инвесторов и оптимизировать бизнес-процессы на предприятии. Развитие бизнеса предполагает рост предприятия, как внешний, так и внутренний.

Внешний рост предполагает изменения в организационно-правовой форме организации, как правило, это выражается в реорганизации структуры предприятия.[15]

Внутренний рост подразумевает развитие производственного потенциала, увеличение производственных показателей, изменение и увеличение основных и оборотных фондов, диверсификацию деятельности, и другие мероприятия, которые не затрагивают организационно-правовую форму.

Реорганизация может проводиться не только путем изменения организационно правовой формы организации, но и в разных стратегиях, которые затрагивают 4 возможных направления деятельности предприятия (стратегии проронжированы по степени затратности и сложности как в финансовом выражении, так и во временном):

а. Изменение масштаба оперативной деятельности;

б. Изменение направлений деятельности (структурных изменений);

в. Реорганизация всего предприятия (организационной структуры);

г. Глобальные организационные изменения (в том числе среды).

Рассмотрим методы, которые могут применяться при реорганизации предприятия:

Принудительный метод. Предусматривает использование силы для преодоления сопротивления со стороны персонала. Это процесс, который дает преимущества во времени стратегического реагирования, но не стоит забывать о том, что он дорогостоящий и нежелательный процесс в социальном плане. Применяется в условиях острого дефицита времени и только в тех случаях, когда природа сопротивления ясна и откровенного проявления силы не требуется.

Управление кризисной ситуацией. Метод может быть использован в ситуации, когда администрация находится в кризисной ситуации, например, изменения во внешней среде угрожают ее существованию, и она оказалась в жестоком цейтноте. Когда наступает подобный явный кризис, сопротивление обычно уступает место поддержке. В этой ситуации первоначальная задача высшего руководства – не борьба с сопротивлением, а меры по предупреждению паники. О первых признаках выхода из кризисного положения свидетельствует возобновление сопротивления.

Метод адаптивных изменений. В рамках этого подхода стратегические изменения происходят путем постепенных незначительных перемен в течение длительного периода. Процессом руководит не высшее начальство, а специально созданная проектная группа. В любой конкретный момент сопротивление, хотя и слабое, все же будет. Конфликты разрешаются путем компромиссов, сделок и перемещений в руководстве. Этот метод дает возможность осуществлять изменения в условиях, когда у сторонников изменений нет административной власти, но есть сильная мотивация к внедрению нововведений, сформирован соответствующий образ мышления.[16]

Управление сопротивлением (метод «аккордеона»). Если принудительный и адаптивный методы являются крайними мерами проведения изменений, то этот метод промежуточный и может быть реализован в сроки, диктуемые развитием событий во внешней среде. Продолжительность процесса изменений должна учитывать имеющееся время. С нарастанием срочности этот метод приближается к принудительному, с уменьшением срочности – к адаптивному методу осуществления изменений.