Файл: Теоретические основы анализа денежных потоков на предприятии.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.01.2024

Просмотров: 258

Скачиваний: 1

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

1.1. СОСТАВ И ХАРАКТЕРИСТИКА ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

1.2. МЕТОДИКА АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ВЕНТА»

2.1. ОБЩАЯ И ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.2. АНАЛИЗ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ ООО «ВЕНТА»

3.1. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

3.2. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

3.3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

1.2. МЕТОДИКА АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии.

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Анализ денежных потоков в системе финансового менеджмента должен учитывать влияние внешних и внутренних факторов на все показатели денежных потоков по видам деятельности (рис. 1.3).

Рис. 1.3. Основные факторы, влияющих на формирование

денежных потоков [26, c.215]

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия — операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков.

Отчет о движении денежных средств составляется для того, чтобы наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности организации на состояние ее денежных средств за определенный период и позволяет объяснить изменения денежных средств за этот период.

Отчет о движении денежных средств является очень важной информацией как для руководства организации, так и для ее инвесторов и кредиторов.

Руководство организации может использовать сведения отчета при расчете ликвидности организации, при определении дивидендов, для оценки воздействий на общее состояние организации решений о финансировании каких-либо программ. Другими словами, руководству организации отчет о движении денежных средств необходим для того, чтобы определить будет ли у нее достаточно денежных средств для погашения краткосрочной кредиторской задолженности, для решения вопроса об увеличении поощрений работникам. Кроме того, отчет поможет руководству планировать инвестиционную и финансовую политику организации.

Инвесторы и кредиторы используют данные отчета о движении денежных средств для исследования вопроса способно ли руководство организации управлять ею так, чтобы генерировать на счетах достаточное количество денежных средств для погашения долга, для выплаты дивидендов.

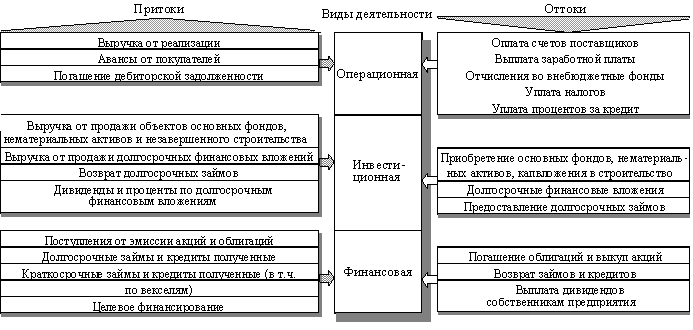

Составными частями отчета о движении денежных средств является поступление и выбытие денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации.

Существует два основных подхода к построению отчета о денежных потоках – использование прямого и косвенного методов. В первом случае анализируются валовые денежные потоки по их основным видам: выручка от реализации, оплата счетов поставщиков, выплата заработной платы, закупка оборудования, привлечение и возврат кредитов, выплата процентов по ним и т.п. Источником информации для составления такого отчета служат данные бухгалтерского учета. Обороты по соответствующим счетам (реализация, расчеты с поставщиками, краткосрочные кредиты и т.д.) корректируются на изменение остатков запасов, дебиторской и кредиторской задолженности и таким образом доводятся до сумм, отражающих только те операции, которые оплачены “живыми деньгами”. Данный метод считается наиболее точным, но и наиболее трудоемким. В его использовании заинтересованы прежде всего кредитные организации, которых больше всего беспокоит способность предприятия генерировать денежные потоки, достаточные для погашения займов. Однако с позиций аналитика такой подход недостаточно информативен, потому что он не позволяет проследить трансформацию чистой прибыли в чистый денежный поток. Иными словами, он не проясняет взаимосвязи между денежными потоками и финансовыми ресурсами.

В этом смысле более предпочтительным представляется косвенный метод представления информации о денежных потоках. Данный метод базируется на рассмотренных выше принципах анализа финансовых ресурсов. Не обеспечивая той же степени точности и детализации, что и прямой метод, он дает много полезной информации для анализа. В нем не находят отражения валовые денежные потоки, потому что он использует только очищенные нетто-значения: исходной базой расчета выступает чистая прибыль, которая путем последовательных корректировок доводится до величины чистого денежного потока. Пользователь такого отчета может проследить весь путь, который проходят финансовые ресурсы для того, чтобы превратиться в денежную форму. Это позволяет ему обнаружить любые препятствия и “закупорки” на этом пути, мешающие предприятию увеличить свою способность генерировать денежные потоки. Иногда прямой и косвенный методы расчета денежного потока противопоставляют друг другу следующим образом: прямой метод исходит из принципа “сверху-вниз” – от выручки к денежному потоку; косвенный же метод базируется на принципе “снизу-вверх” – от чистой прибыли к денежному потоку. При этом имеется в виду расположение показателей выручки и чистой прибыли в отчете о прибылях и убытках. Выручка показывается в самом верху этого отчета, а чистая прибыль – это один из самых последних его показателей, отражаемый в самой нижней части отчета.

Несмотря на различия в технике составления, отчет о денежных потоках, независимо от применяемого метода, должен отражать поступление и выбытие денег в разрезе основных видов деятельности – операционной, инвестиционной и финансовой. Принципы отнесения отдельных денежных потоков к конкретным видам деятельности изложены в 1.1. Схематично состав и структура денежных потоков представлена на рис. 1.4.

Рис. 1.4. Состав денежных потоков по отдельным видам деятельности [25, c.35]

Следует помнить, что максимизация чистого денежного притока не может рассматриваться в качестве основной финансовой цели предприятия. В идеале его величина должна стремиться к нулю, так как высвобожденные денежные средства, обладая 100%-й ликвидностью, имеют нулевую (и даже отрицательную) доходность. Поэтому длительное размещение финансовых ресурсов в налично-денежной форме означает для предприятия значительные потери потенциального дохода. Положительным моментом является наличие значительного притока денег от операционной деятельности, что свидетельствует о разумном использовании потенциала предприятия. Однако крайне осторожная финансовая стратегия, проявившаяся в сокращении заемных ресурсов при заметном росте дебиторской задолженности, привела к тому, что в начале следующего хозяйственного цикла предприятие будет располагать меньшим объемом финансовых ресурсов.

Особую актуальность в последнее время приобретает проблема выбора оптимальной стратегии ведения учета и составления отчетности между МСФО и национальными стандартами.

Можно сделать вывод о том, что, несмотря на значительное сближение за последние годы российской и международной системы составления отчетности о движении денежных средств, существует еще ряд принципиальных отличий [24, c.15].

Во-первых, существующие значительные расхождения в методах подготовки информации - российские правила предусматривают только прямой метод, а МСФО прямой и косвенный. Причем в российской практике используется первичный прямой метод, а в зарубежной - производный прямой.

Во-вторых, согласно МСФО при отражении денежных потоков в иностранной валюте их величина пересчитывается в валюту отчетности по курсу, принятому на дату движения денежных средств. По российским стандартам в случае наличия или движения денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду, а затем данные каждого расчета, пересчитываются по курсу ЦБ РФ на дату составления бухгалтерской отчетности.

В-третьих, существуют различия в группировке потоков денежных средств по видам деятельности. Так, например, выплата дивидендов собственникам, процентов по кредитам и займам в российском учете относится к текущей деятельности, а согласно МСФО их следует отнести к финансовой.

Изучение научной и учебной экономической литературы показало, что представленные различными авторами методики анализа денежных потоков предполагают рассмотрение отдельных сторон этой экономической категории без комплексной увязки показателей.

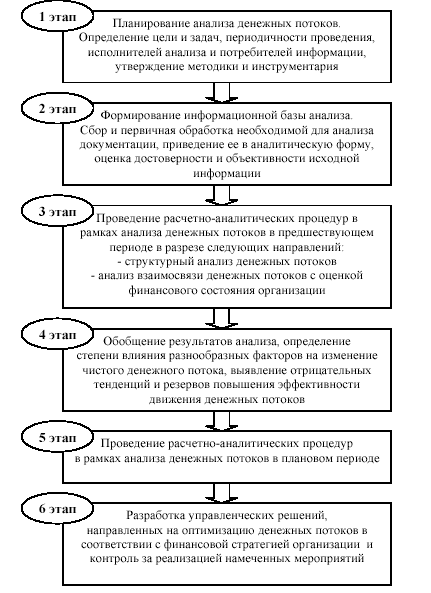

Общий алгоритм проведения комплексного анализа денежных потоков представлен на рисунке 1.5.

Рис.1.5. Алгоритм проведения комплексного анализа денежных потоков [25, c. 217]

Исследование литературы по проблематике работы позволяет сделать вывод о необходимости анализа денежных потоков по следующим этапам.

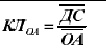

1. Предварительный анализ структуры и динамики ликвидных активов и обязательств каждого из предприятий - членов группы

2. Определение уровня ликвидности оборотных активов и анализ ее динамики по предприятиям группы

, (1.3)

, (1.3)КЛ - коэффициент ликвидности оборотных активов;

ДС - средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

ОА - средняя сумма оборотных активов предприятия в рассматриваемом периоде.

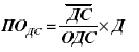

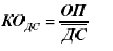

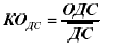

3. Определение показателей оборачиваемости денежных средств

А) Средний период оборота:

(1.5.)

(1.5.)Б) Количество оборотов:

(1.6.) или

(1.6.) или  (1.7.)

(1.7.)ПО - средний период оборота денежных активов, в днях;

ДС - средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

ОП - объем продаж за период;

ОДС - общий отток (объем расходования) денежных средств в периоде;

КО - количество оборотов среднего остатка денежных активов в периоде;

Д - количество дней в периоде.

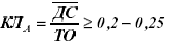

4. Анализ абсолютной достаточности денежных остатков предприятия

(1.8.)

(1.8.)Где КЛ - коэффициент абсолютной ликвидности;

ТО - текущие обязательства.

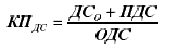

5. Определение степени платежеспособности на базе показателей движения денежных средств за период по формуле

(1.9.)

(1.9.)Где КП - коэффициент платежеспособности за период;

ОДС - сумма остатка денежных средств на начало периода;

ОДС - общий приток денежных средств за период.

6. Определение цены поддержания необходимого уровня абсолютной достаточности денежных остатков по предприятиям группы.

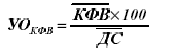

А) Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения

, (1.10)

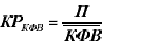

, (1.10)Б) Коэффициент рентабельности краткосрочных финансовых вложений

(1.11)

(1.11)Где УО - уровень отвлечения свободного остатка денежных средств в краткосрочные финансовые вложения