Файл: Теоретические основы анализа денежных потоков на предприятии.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.01.2024

Просмотров: 271

Скачиваний: 1

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

1.1. СОСТАВ И ХАРАКТЕРИСТИКА ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

1.2. МЕТОДИКА АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ВЕНТА»

2.1. ОБЩАЯ И ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.2. АНАЛИЗ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ ООО «ВЕНТА»

3.1. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ДЕНЕЖНЫХ ПОТОКОВ НА ПРЕДПРИЯТИИ

3.2. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

3.3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

КФВ - средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде;

ДС - средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

КРКФВ - коэффициент рентабельности краткосрочных финансовых вложений;

П - сумма прибыли, полученная предприятием от краткосрочного инвестирования свободных денежных активов за период.

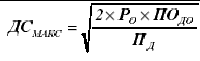

7. Определение оптимального уровня остатка денежных средств

, (1.12)

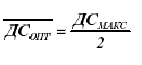

, (1.12) , (1.13)

, (1.13)Где ДСМАКС - оптимальный размер максимального остатка денежных активов предприятия;

ДСОПТ - оптимальный размер среднего остатка денежных активов предприятия;

РО - расходы по обслуживанию одной операции пополнения денежных средств;

ПД - уровень потерь альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным вложениям);

ПОДО - планируемый объем денежного оборота (суммы расходования средств).

8. Оценка обеспеченности остатками денежных средств и необходимости выделения предприятию дополнительного финансирования или получения кредита по формуле

Где ДСОПТ - оптимальный остаток денежных средств;

ДСФАКТ - фактический средний остаток денежных средств

Кроме того, одним из основных элементов финансового анализа является оценка денежного потока, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов. Элементы потока могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды чаще всего предполагаются равными. Хотя данное условие в принципе не является обязательным, в дальнейшем мы будем придерживаться его. Кроме того, для простоты изложения материала предполагается, что элементы денежного потока являются однонаправленными, Т.е. нет чередования оттоков и притоков денежных средств. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, Т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В пером случае поток называется потоком nренумерандо, или авансовым, во втором - потоком nостнумерандо.

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов. Некоторые объяснения этому можно дать исходя из общих принципов учета, согласно которым принято подводить итоги и оценивать финансовый результат того или иного действия по окончании очередного отчетного периода. Что касается поступления денежных средств в счет оплаты, то на практике оно чаще всего распределено во времени неравномерно и поэтому удобнее условно отнести все поступления к концу периода.

Благодаря этому соглашению формируются равные временные периоды, что позволяет разработать удобные формализованные алrоритмы оценки. Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

Оценка денежного потока может выполняться в рамках решения двух задач: а) прямой, т.е. проводится оценка с позиции будущего (реализуется схема наращения); б) обратной, т.е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость. В частности, если денежный поток представляет собой регулярные начисления процентов на вложенный капитал (Р) по схеме сложных процентов, то в основе суммарной оценки наращенного денежного потока лежит формула

(1 + i)т– множитель наращения сложных процентов.

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную цени ость, непосредственное их суммирование невозможно. Приведение денежного потока к одному моменту времени осуществляется с помощью формулы

Основным результатом расчета является определение общей величины приведенного денежного потока. Используемые при этом расчетные формулы различны в зависимости от вида потока постнумерандо или пренумерандо.

Необходимо отметить, что ключевым моментом в рассмотренных схемах является молчаливая предпосылка, что анализ ведется с позиции «разумного инвестора, т.е. инвестора, не накапливающего полученные денежные средства, а немедленно инвестирующего их с целью получения дополнительного дохода. Именно этим о6ъяснкется тот факт, что при

опенке потоков в обоих случаях, т.е. и при наращении; и при дисконтировании, предполагается капитализация по схеме сложных процентов [23, c. 141].

По результатам анализа денежных потоков можно сделать заключения по следующим вопросам :

-

В каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования. -

Способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение. -

В состоянии ли предприятие расплатиться по своим текущим обязательствам. -

Достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах. -

Достаточно ли собственных средств предприятия для инвестиционной деятельности. -

Чем объясняется разница между величиной полученной прибыли и объемом денежных средств.

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ВЕНТА»

2.1. ОБЩАЯ И ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ООО «Вента» размещается в г.Москва.

Основной вид деятельности предприятия – ремонтно-строительные услуги.

Количество работников предприятия по состоянию на 1 января 2009 года составляет 95 человек.

Реализация услуг клиентам ведется по ценам, сформированным на основании затрат и сложившейся рыночной конъюнктуры. Цены дифференцируются в зависимости от объёма заказанных услуг. В зависимости от складывающихся экономических условий цены на услуги, реализуемые ООО «Вента» могут пересматриваться как в сторону снижения, так и в сторону повышения. Постоянным клиентам фирма предоставляет дополнительные ценовые скидки.

Деятельность ООО «Вента», прежде всего, направлена на обслуживание частных лиц и организаций, не имеющих для этого нужных навыков (специалистов), оборудования или времени.

Проведенные маркетинговые исследования по предлагаемым продукции, работам и услугам свидетельствуют о существовании спроса на рынке Москвы.

Потенциальными потребителями предлагаемых услуг являются:

- магазины и салоны;

- офисы компаний;

- владельцы загородных домов;

- владельцы квартир.

При проведении исследований выявлена потенциальная потребность рынка в предлагаемых нашей фирмой продукцией, работах и услугах.

Рассмотрим конкурентоспособность предлагаемых услуг на рынке при помощи балльной системы оценок, сравнивая их с услугами фирм-конкурентов. Для сравнения возьмем, несколько из известных фирм занимающихся оказанием строительно-монтажных услуг.

Потенциальные конкуренты действующие на территории:

- «Строй Сервис» осуществляет работы любой сложности: строительно-монтажные, ремонтно-строительные, сантехнические, электромонтажные работы.

- «Ремонт» осуществляет строительно-монтажные работы: металлоконструкции, отделку помещений, укладка кафельной плитки, установка подвесных потолков, ХДМ, ламинат, арки и предоставляет клиентам материал по умеренной цене.

- фирма «Воланд» осуществляет строительно-монтажные работы

, устанавливает подвесные потолки, электромонтажные, сантехнические, малярно-штукатурные работы, укладка кафеля.

- фирма «РЕМСТРОЙ» выполняет быстро и качественно все виды строительно-монтажных работ: металлоконструкции, трубопроводы, технологическое оборудование.

Таблица 2.1

Анализ конкурентов

| Основные выполняемые функции | Экватор | Строй Сервис | РЕМОНТ | Воланд | РЕМСТРОЙ |

| Основные ремонтно-строительные работы, в т.ч. | есть | есть | есть | есть | есть |

| Косметический ремонт | есть | есть | нет | нет | есть |

| Сантехнические работы | есть | нет | нет | нет | есть |

| Установка окон и дверей | есть | есть | нет | нет | есть |

| Электромонтажные работы | есть | нет | нет | есть | есть |

| Гарантийное обслуживание | есть | есть | нет | есть | есть |

Полный список услуг, предлагаемых предприятием, не предлагает ни один из конкурентов, но по отдельности все эти услуги можно найти в различных фирмах и у частных лиц. Не следует упускать из виду, что лишь небольшому количеству потенциальных клиентов потребуется одновременно более двух-трех услуг из предлагаемого перечня. Поэтому любую организацию или частное лицо, предоставляющее хотя бы одну из перечисленных услуг, стоит рассматривать в качестве конкурента.

Результаты маркетинговых исследований состояния рынка ремонтно-строительных работ представлены в таблице 2.2.

Таблица 2.3

Структура рынка строительно-монтажных работ

-

Наименование предприятия

Удельный вес, %

Экватор

13,6

Строй Сервис

39,5

Ремонт

17,1

Воланд

15,2

Ремстрой

14,6

Всего

100,0