Файл: 1 Теоретические основы анализа формирования фонда заработной платы.doc

Добавлен: 10.01.2024

Просмотров: 141

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

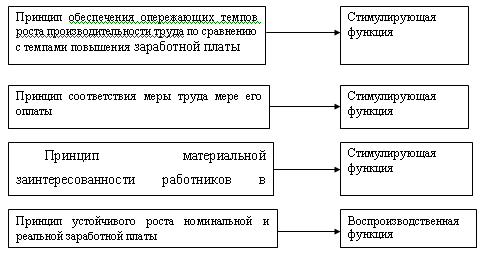

- устойчивый рост номинальной и реальной заработной платы;

- соответствие меры труда мере его оплаты;

- материальная заинтересованность работников в достижении высоких конечных результатов труда;

- обеспечение опережающих темпов роста производительности труда по сравнению с темпами повышения заработной платы.

Исходя из принципов организации и функции заработной платы, а также с учетом их содержания эта связь может быть представлена в виде схемы (рис. 3.1).

Анализ схемы свидетельствует, что принципы обеспечения опережающих темпов роста производительности труда по сравнению с темпами повышения заработной платы и материальной заинтересованности работников в достижении высоких конечных результатов, должны способствовать ускорению реализации стимулирующей функции.

С точки зрения стимулирующей функции заработной платы условно можно выделить три основные системы оплаты труда:

- стимулирующая;

- оценивающая;

- безразличная.

Стимулирующей систему оплату труда можно назвать тогда, когда, во-первых, она обеспечивает нацеливание на достижение какого-то конкретного результата путем установления зависимости (прямой или обратной, поощряющей или наказывающей) размера оплаты от степени его достижения, а во-вторых, тогда, когда у работников есть возможность влиять на результат. Примером стимулирующей оплаты может служить оплата труда стоматологов в зависимости от объема выработанных УЕТ, поскольку спрос на их услуги традиционно высок и объем выполненных работ напрямую зависит от квалификации и усердия работников. С этих позиций установление дополнительной оплаты работников скорой помощи в зависимости от количества вызовов или оплаты работников приемного покоя – от числа поступивших больных нельзя назвать стимулирующей оплатой, т.к. они не могут по своему желанию увеличить объем работы.

Оценивающей можно назвать такую систему заработной платы, при которой уровень оплаты труда хоть и связан с достижением каких-то конкретных показателей, но работники практически не могут сами влиять на объем выполняемой ими работы. Например, на количество вызовов на скорой помощи, на объем исследований, который предстоит выполнить лаборатории и т.д. Такую систему оплаты труда можно назвать также ограниченно стимулирующей, поскольку ее стимулирующее действие проявляется лишь в пределах имеющегося объема работ, увеличить произвольно который работники не могут. Безразличной можно назвать систему заработной платы, когда размер оплаты не зависит от конкретного объема работ. Это может быть оплата труда на той же скорой помощи, если работники если работники не получают дополнительной оплаты за увеличение объема выполненных работ; работники стационара, если они получают заработную плату независимо от того, сколько больных пролечено в отделении. При определенных условиях стимулирующая, оценивающая или безразличная системы оплаты труда могут трансформироваться, меняя свои стимулирующие качества. Так, при снижении посещаемости и уменьшении возможностей увеличивать выработку стимулирующая система оплаты труда стоматологов может превратиться в оценивающую. Напротив, если врачи по функциональной диагностике, УЗИ, эндоскописты при оценивающей системе оплаты труда начнут сами

назначать больных на повторные обследования, их оплата труда за объем исследований может превратиться в стимулирующую.

Как видно из приведенных рассуждений, возможности применения стимулирующих систем оплаты труда не везде одинаковы. При разработке систем оплаты труда необходимо принимать в расчет конкретные условия работы, ограничения, накладываемые теми или иными факторами, иначе можно получить совсем иные результаты, чем на которые рассчитывали.

Из приведенных в данном разделе рассуждений следует, что моделей оплаты труда в здравоохранении может существовать множество. Но ведущее значение в условиях рыночной экономики приобретает стимулирующая функция оплаты труда.

Для определения суммы выплат стимулирующего характера за качество выполняемых работ в целом по учреждению (за исключением руководителя учреждения) необходимо из месячного (квартального) фонда заработной платы отчетного периода вычесть суммы базовых окладов, суммы выплат компенсационного характера, выплат с применением повышающих коэффициентов и выплат с применением коэффициентов квалификации, стажа, ученой степени и почетного звания, а также вычесть выплаты стимулирующего характера руководителя учреждения (до 2 процентов ассигнований от фонда заработной платы).

К полученной сумме выплат стимулирующего характера за качество выполняемых работ применяются коэффициенты (доля) структурных подразделений, исчисленные расчетным путем, и тем самым определяются максимальные объемы стимулирующих выплат для каждого структурного подразделения. Далее суммы стимулирующих выплат структурных подразделений делятся на максимально возможное выполнение количества баллов (плановое-100%) и тем самым определяется плановая стоимость 1 балла индивидуальная для каждого структурного подразделения.

Для определения реальной (фактической) суммы выплат стимулирующего характера необходимо плановую стоимость 1 балла умножить на фактическое количество баллов, выполненных за отчетный период. Произведем сравнительный анализ оплаты труда хирургического отделения по единой тарифной сетке и по предлагаемой модели.

Расчет оплаты труда по единой тарифной сетке осуществляется в соответствии с приказом Минздрава РФ №377 от 15.10.1999 (с изменениями от 24.04.2003), которым утверждено Положение об оплате труда работников здравоохранения Российской Федерации.

Данное Положение применяется при определении заработной платы работников учреждений здравоохранения системы Министерства здравоохранения Российской Федерации и предусматривает единые принципы оплаты труда работников учреждений здравоохранения, находящихся на бюджетном финансировании, на основе Единой тарифной сетки и порядок формирования тарифных окладов (ставок), а также выплат компенсационного и стимулирующего характера, предусмотренных действующим законодательством Российской Федерации.

На основе тарификационного списка и тарифных окладов формируется фонд оплаты труда с учетом действующего законодательства РФ по оплате труда, в частности Трудового кодекса РФ, включающий в себя:

- тарифный оклад;

- доплата за наличие ученой степени;

- доплата за наличие почетного звания;

- доплата за руководство структурным подразделением;

- доплата в связи с опасными для здоровья и особо тяжелыми условиями труда;

- доплата за работу в ночное время (оказание экстренной и неотложной помощи) в размере 100% должностного оклада;

- надбавка за непрерывный стаж работы в здравоохранении. Устанавливается в размере 30% оклада за первые три года и по 15% за каждые последующие, но не выше 60%;

- обязательные начисления на фонд оплаты труда.

Таблица 3.1 – Тарифные коэффициенты по категориям работников хирургического отделения

| Наименование должности | Диапазон разрядов |

| Врач - интерн | 9 |

| Врач - стажер | 10 |

| Врач – специалист: хирург всех наименований, анестизиолог, реаниматолог не имеющий квалификационной категории; имеющий II квалификационную категорию; имеющий I квалификационную категорию; имеющий высшую квалификационную категорию | 12 13 14 15 |

| Медицинские сестры не имеющие квалификационной категории; имеющие II квалификационную категорию; имеющие I квалификационную категорию; имеющие высшую квалификационную категорию | 8-9 9-10 10 11 |

| Младшая медицинская сестра | 3-4 |

| Санитарка | 2-3 |

Заработная плата имеет сложную структуру и состоит из тарифной (оплата по тарифным ставкам) и надтарифной части (надбавки, доплаты). Причем большое значение имеет непрерывный стаж работы в здравоохранении и увеличение разрядов. Поэтому при расчете ФОТ по ЕТС будем использовать надбавку за продолжительность непрерывной работы в здравоохранении (таблица 3.2).

Таблица 3.2 – Расчет ФОТ по ЕТС

-

№ п/п

Должность

Категория

Итого

разряд

Оклад по ЕТС

Надбавка за продолжительность

непрерывной работы в здравоохранении

Итого

месячный

ФОТ

по ЕТС

стаж

%

руб.

1

2

3

4

5

6

7

8=5*7

9=5+8

1

Хирург

высшая

17

2 620

20

60

1572

4 192

2

Хирург

высшая

16

2 450

14

60

1470

3 920

3

Хирург

1

14

2 020

10

60

1212

3 232

4

Анестезиолог

высшая

15

2 280

15

60

1368

3 648

5

Анестезиолог

1

14

2 020

8

60

1212

3 232

6

Опер.медсестра

высшая

11

1 910

12

60

1146

3 056

7

Опер.медсестра

1

10

1 780

7

60

1068

2 848

8

Опер.медсестра

1

10

1 780

5

60

1068

2 848

9

Медсестра

высшая

11

1 910

25

60

1146

3 056

10

Медсестра

высшая

11

1 910

10

60

1146

3 056

11

Медсестра

2

9

1 510

2

0

0

1 510

12

Санитарка

3

790

9

60

474

1 264

13

Санитарка

3

790

3

30

237

1 027

ИТОГО

23 770

11976

36 897