Файл: Теоретические аспекты налоговой системы рф 7 Сущность и понятие налоговой системы рф 7.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.01.2024

Просмотров: 446

Скачиваний: 1

СОДЕРЖАНИЕ

1.1.Сущность и понятие налоговой системы РФ

1.2.Модели и принципы построения налоговой системы РФ

Глава 2. Анализ современных тенденций развития налоговой системы РФ Российской Федерации

2.1. Основные проблемы развития налоговой системы РФ

2.2. Перспективные направления развития налоговой системы РФ

Давайте выделим основные перспективы развития налоговой системы РФ9:

2. Сохранение до 2024 года права регионов применять так называемый

Нет никакой информации о том, как можно выровнять налогообложение бизнеса.

В целом развитие налоговой системы РФ нашего государства продолжает курс, начатый в предыдущие годы.

-

физические лица , получающие доход; -

юридические лица (хозяйствующие субъекты).

влияния на объем потребительского спроса, экономический рост, инвестиции, а также для стимулирования определенных сфер и секторов экономики. Экономика.

В научных работах прослеживается связь между основными функциями налогов - фискальной и экономической. Например, расширение налоговой нагрузки позволяет в большей степени реализовать фискальную функцию в краткосрочной перспективе, но в то же время подрывает экономические стимулы для развития производства, и, как следствие, в долгосрочной перспективе произойдет спад в развитии экономической юридических лиц и снижение налоговых поступлений в государственный бюджет. И наоборот, снижение ставок и введение льгот в краткосрочной перспективе приводят к снижению роли фискальной функции, но оказывают положительное влияние на развитие экономики. В то же время в долгосрочной перспективе именно благодаря росту деловой активности хозяйствующих субъектов увеличатся доходы государства, и, как следствие, возрастет роль фискальной функции даже при среднем или незначительном уровне налогообложения.

Действие третьей, контрольной функции необходимо для оперативной оценки эффективности каждого отдельного налогового источника и фискальной нагрузки в целом, а также для определения областей, в отношении которых необходимо внести изменения в налоговую систему РФ и бюджетную политику. Эта функция заключается в количественном анализе налоговых поступлений и сравнении их с потребностями государства в финансовых источниках. Контрольную функцию осуществляют налоговые органы, которые призваны следить за правильностью исчисления, своевременной уплатой и правильностью перечисления налогов, соблюдением принятых норм заполнения и подачи налоговой отчетности.

Именно одновременная реализация всех налоговых функций во взаимоотношениях определяет эффективность фискальных отношений и налоговой политики. Все функции, которые присущи налогам, выполняет налоговая система РФ.

За основу проведенного исследования мы возьмем следующее определение налоговой системы РФ: «Налоговая система РФ - это целостное экономическое явление, состоящее из отдельных частей, объединенных общими задачами, целями и находящихся в определенной взаимосвязи друг с другом».

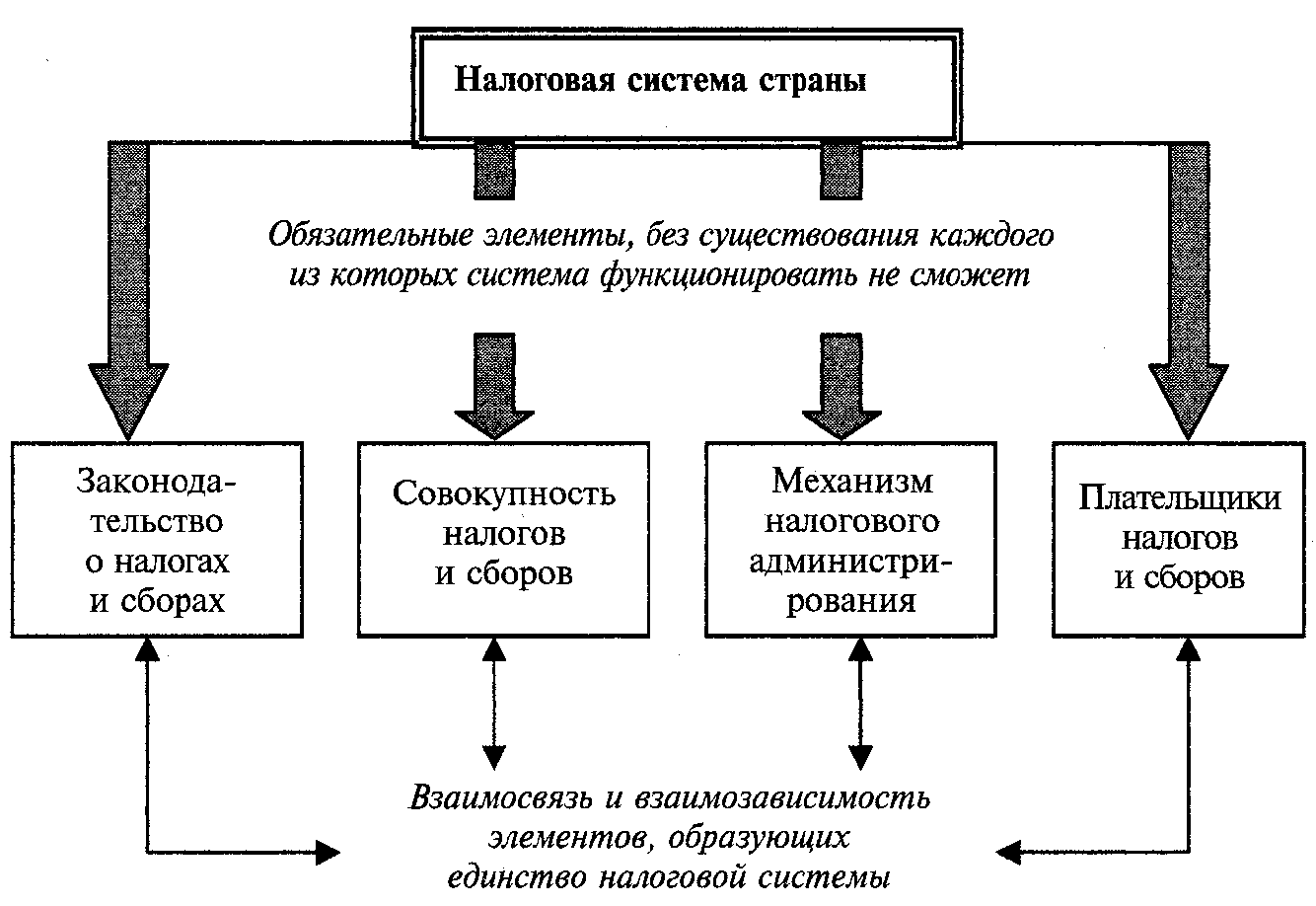

На формирование, развитие и функционирование налоговой системы РФ влияют различные факторы. Таким образом, можно выделить несколько периодов в развитии мировой налоговой системы РФ как элемента государственного устройства. Первый этап развития охватывал экономику Древнего мира и экономику Средневековья. Характерной чертой этого периода является неразвитость налоговых отношений, случайный характер платежей, приравниваемый экономистами к понятию налогов.Во второй период происходит сознательное формирование национальных налоговых систем, происходящее на фоне вытеснения натуральной экономики деньгами и роста потребностей государства. В этот период налоги в основном косвенные, вводятся и отменяются в зависимости от задач, стоящих перед государством на определенный период времени.Третий период характеризуется меньшим количеством налогов и стремлением к их единообразию. Разрабатываются единые правила налогообложения, более четко определяются формы обязательных вычетов, предпринимаются попытки ввести единые правила налогообложения. В то же время в результате теоретических исследований будущего налогов был сделан вывод об их объективной необходимости.Четвертый период развития государственных финансов (XX— XXI века) характеризуется установленным набором налогов. Сформированы общие принципы построения налоговой системы РФ, при этом основной функцией признана фискальная. Изучая национальные и региональные варианты развития, выделяются основные факторы, влияющие на структуру налоговой системы РФ конкретной страны: уровень экономического развития, экономическая доктрина, преобладающая в обществе, социально-экономическая структура общества, государственное устройство. Параллельно с учеными были детально проработаны отдельные вопросы: унификация используемых терминов и понятий, налоговые классификации, судебно-правовые аспекты применения налогового законодательства и т.д.Большая часть доходов бюджета и государственных внебюджетных фондов формируется за счет налоговых поступлений и сборов. Часть налоговых поступлений образует целевые отчисления.Основным элементом налоговой системы РФ является совокупность различных видов налогов и сборов, взимаемых государством с юридических и физических лиц. Налоговые отношения, возникающие между государством и юридическими лицами, регулируются законодательными актами. Следовательно, еще одним важным элементом является компетенция государственных органов (законодательных и исполнительных). При выполнении функций государственных структур разрабатываются принципы, формы и методы построения налогов, сборов и отчислений, методы их исчисления. Также элементом

налоговой системы РФ являются налоговые органы, которые организуют и проводят работу по контролю за правильностью и полнотой расчета и соблюдением сроков уплаты налогов (рисунок 2).

Рисунок 2 - Элементы налоговой системы РФ

Таким образом, налоговую систему РФ можно определить как совокупность5:

-

налоги и сборы , взимаемые государством; -

принципы, формы и методы их установления;