Файл: Теоретические основы анализа расчетов с покупателями и.doc

Добавлен: 12.01.2024

Просмотров: 136

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

П р и м е ч а н и е–Источник: составлено на основе приложений А-Г

Из данных таблицы 2.6 видно, что в 2014 году продолжительность одного оборота оборотных активов увеличилась на 48,3 дня, что свидетельствует о значительном замедлении оборачиваемости оборотных активов.

Наиболее значительное замедление оборачиваемости наблюдается по денежным средствам (на 78 дней). Замедление оборачиваемости денежных средств на 78 дней было вызвано увеличением остатков денежной наличности, что может быть следствием нерационального управления денежными средствами. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. В то же время наблюдается ускорение дебиторской задолженности (на 47 дней), что свидетельствует о более эффективно организованном управлении дебиторской задолженностью и об укреплении расчетно-платежной дисциплины.

Произведем оценку достаточности денежных средств на ООО «Рога и копыта». Для этого рассчитаем длительность периода их оборота. Длительность периода составляет 30 дней, так как рассчитываются значение показателя за месяц. Для расчета были привлечены внутренние учетные данные о величине остатков на начало и конец периода по счетам денежных средств. Для исчисления величины среднего оборота был использован кредитовый оборот по счету 51. На ООО «Рога и копыта» расходы денежных средств по счету кассы были прибавлены к сумме кредитового оборота по

расчетному счету. Расчет периода оборота денежных средств показан в таблице 2.7.

Таблица 2.7 - Изменение длительности оборота денежных средств по месяцам ООО «Рога и копыта», 2013-2014 гг., млн. руб.

| Показатели | Остатки денежных средств | Оборот за месяц | Период оборота, дней | |||

| Месяц | 2013 г | 2014 г | 2013 г | 2014 г | 2013 г | 2014 г |

| 1 | 14306 | 16821 | 367322 | 495967 | 1,17 | 1,02 |

| 2 | 29493 | 51994 | 394194 | 415813 | 2,24 | 3,75 |

| 3 | 13300 | 18283 | 388814 | 522174 | 1,03 | 1,05 |

| 4 | 19665 | 95795 | 512349 | 638975 | 1,15 | 4,5 |

| 5 | 27730 | 47659 | 479103 | 487147 | 1,74 | 2,93 |

| 6 | 27091 | 27442 | 427638 | 231982 | 1,90 | 3,55 |

| 7 | 27495 | 46466 | 632143 | 509127 | 1,30 | 2,62 |

| 8 | 76149 | 32840 | 514866 | 620834 | 4,44 | 1,59 |

| 9 | 16846 | 31948 | 243218 | 569300 | 2,08 | 1,68 |

| 10 | 56808 | 33255 | 688981 | 767609 | 2,47 | 1,30 |

| 11 | 23274 | 19684 | 524360 | 527955 | 1,33 | 1,29 |

| 12 | 20864 | 29004 | 588235 | 833273 | 1,06 | 1,04 |

П р и м е ч а н и е–Источник: собственная разработка

Как следует из данных таблицы, период оборота денежных средств в течение 2013 г. колеблется в пределах от 1,03 до 4,44 дней, а в 2014 г. от 1,02 до 4,50. Иначе говоря, с момента поступления денег на счет предприятия до момента их выбытия проходило в 2013 г. в среднем не более 1,8 дней, в 2014 г. 2,19 дня. Это говорит о недостаточности средств у предприятия, весьма опасной при значительном объеме кредиторской задолженности. Любая серьезная задержка платежа может вывести предприятие из состояния финансовой устойчивости.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. Это связано с тем, что несбалансированность положительного и отрицательного денежных потоков во времени создает для предприятия ряд финансовых проблем. Опыт показывает, что результатом такой несбалансированности даже при высоком уровне формирования чистого денежного потока является низкая ликвидность этого потока (а соответственно и низкий уровень абсолютной платежеспособности предприятия) в отдельные периоды времени. При достаточно высокой продолжительности таких периодов для предприятия возникает серьезная угроза банкротства.

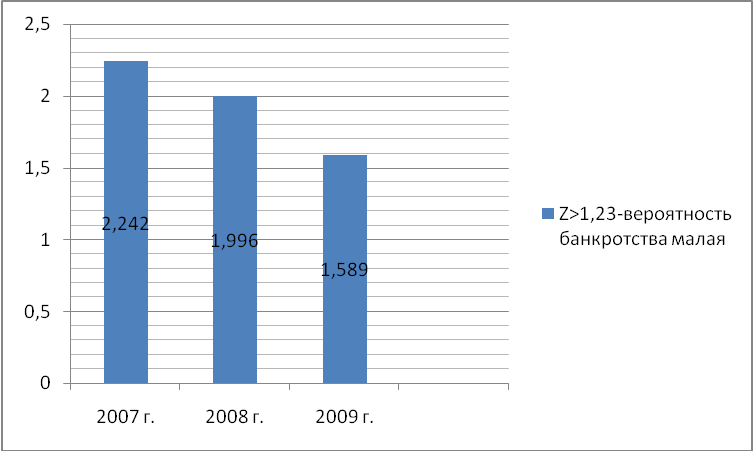

Оценим вероятность банкротства предприятия по модели Альтмана (см. таблицу 2.8).

Z = 0,717 X1+0,874 X2+3, 10 X3+0, 42 X4+0,995 X5

где Х1 – отношение разности текущих активов и текущих пассивов на общую сумму всех активов;

Х2 – отношение нераспределенной прибыли к общей сумме всех активов;

Х3 – отношение прибыли до уплаты процентов и налогов к общей сумме всех активов;

Х4 – отношение балансовой стоимости капитала к заемному капиталу;

Х5 – отношение выручки от реализации к общей сумме активов

Таблица 2.8– Оценка вероятности банкротства ООО «Рога и копыта» по модели Альтмана

| Наименование показателя | Коэф. | 2012 г. | 2013 г. | 2014 г. |

| Х1 - показывает долю чистого оборотного капитала в активах | 0,717 | 0,19 | 0,23 | 0,11 |

| Х2 - показывает рентабельность активов по нераспределенной прибыли | 0,874 | 0,04 | 0,03 | 0,007 |

| Х3 - показывает рентабельность активов по балансовой прибыли | 3,10 | 0,04 | 0,05 | 0,01 |

| Х4 - коэффициент финансирования | 0,42 | 1,01 | 0,99 | 1,02 |

| Х5 - показывает отдачу всех активов | 0,995 | 1,14 | 1,24 | 1,05 |

П р и м е ч а н и е–Источник: составлено на основе приложений А-Г

2012 2013 2014

Рисунок 2.2 – График вероятности банкротства ООО «Рога и копыта»

П р и м е ч а н и е–Источник: составлено на основе приложений А-Г

Таким образом, вероятность банкротства ООО «Рога и копыта» в 2012–2014 гг. была малая.

Анализируя основные показатели деятельности организации в динамике лет можно сделать следующие выводы:

– выручка от реализации в 2014 году по сравнению с 2013 годом увеличилась на 65,2 % или 60019 млн. руб. и составила 152050 млн. руб..

– себестоимость в 2013 году составила 72059 млн. руб., в 2014 году по сравнению с 2013 годом себестоимость увеличилась на 48,9 % и составила 107309 млн. руб.

– чистая прибыль в 2014 году равна 12558 млн . руб..

–среднегодовая стоимость основных средств в 2014 году составила 72760 млн. руб., темп роста к 2013 году составил 117,4 %.

–фондоотдача в 2014 году увеличилась на 40,7 % и составила 2,09 руб.

–фондоемкость в 2014 году по сравнению с 2013 годом снизилась на 0,19 руб.

–производительность труда в 2014 году увеличилась на 67 % по сравнению с 2013 годом и составила 1431,5 млн. руб.

Таким образом, предприятие по итогам 2014г сработало прибыльно, чистая прибыль составила 12,6 млрд. руб. За 2014г. предприятие существенно улучшило свои финансовые показатели , чистая прибыль 2014 перекрыла убыток прошлых лет. ООО «Рога и копыта» производило производство продукции согласно планируемой мощности в 2014г., общий выпуск составил 153168 млн руб, что в 1,66 раз больше объёма 2013 года.

Коэффициент текущей ликвидности, характеризующий общую обеспеченность предприятия оборотными средствами для своевременного погашения срочных обязательств, увеличился с 0,52 в 2013 до 0,75 в 2014 г. при рекомендуемом значении 1. Таким образом, за анализируемый период финансовая независимость предприятия повысилась, хотя и не достигает нормативного значения.

Коэффициент обеспеченности собственными оборотными средствами, отражающий долю собственных средств в общей сумме оборотных средств, повысился с –0,94 (2013г.) до –0,33 (2014 г.). Удовлетворительным же признается коэффициент не менее 0,2. Однако, подход к нормативам в экономике неоднозначен. Существует мнение, что большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, о доверии к нему в деловом мире

Показатели ликвидности не соответствует нормативу в 2012, 2013 и 2014 гг. Несоответствие коэффициента финансовой независимости нормативному показателю означает, что активы предприятия сформированы в основном за счет заемных средств.

Отрицательным моментом в деятельности предприятия является замедление оборачиваемости оборотных средств. Так в 2013 году оборачиваемость составила 20,3 дня, а в 2014 г. на 9,2 дня медленнее и составила 29,5 дня.

Коэффициент оборачиваемости соответственно снизился с 17,7 до 12,02 раза или на 5,68 оборота оборотные средства стали совершать меньше.

Таким образом, проведенный анализ показал, что эффективность использования оборотных средств в ООО «Рога и копыта» в отчетном периоде (2014 г) по сравнению с предшествующим (2013 г.) понизилась.

Расчеты говорят о том, что произошло замедление оборачиваемости оборотных средств на 9,2 дней. При замедлении оборачиваемости оборотных средств произошло дополнительное привлечение (вовлечение) их в оборот в размере 683,03 млн.руб.

Глава 3 Поиск и мобилизация резервов сокращения дебиторской задолженности

С точки зрения эффективного управления предприятием важно не только в сжатые сроки вернуть средства, но и не допускать последующего увеличения задолженности выше установленного предела. Возникает задача управления дебиторской задолженностью.

Факторинг – это комплекс услуг, оказываемый клиенту взамен уступки дебиторской задолженности. Факторинг сегодня стал одним из самых мощных инструментов развития бизнеса.

Предмет факторинга – финансирование клиента под уступку денежного требования. Одновременно факторинговое финансирование сопровождается комплексом услуг, которые включают в себя: оценку надежности дебиторов и покрытие рисков, связанных с поставкой товара на условиях отсрочки платежа, административное управление дебиторской задолженностью, доступ к программному обеспечению, которое позволяет клиенту получать информацию о состоянии его дебиторской задолженности, переданной на факторинговое обслуживание.

Использование услуг факторинга дает предприятию возможность решения многих насущных проблем предприятий:

-

недостаток оборотных средств; -

ускорение оборачиваемости денежных средств; -

превращения дебиторской задолженности в деньги; -

получения дополнительного финансирования; -

ликвидация кассового разрыва.

Смысл факторинга в том, чтобы помочь компании-поставщику увеличить сбыт за счет предоставления своим покупателям товарного кредита. Преимущества применения факторинга представлены на рисунке 3.1.

Факторинговая схема пополнения оборотных средств ООО «Рога и копыта» позволит без сокращения объема реализации на условиях товарного кредитования управлять дефицитом оборотных средств, таким образом, предприятие сможет своевременно и в полном объеме рассчитываться с государством и поставщиками. Кроме того, удобная схема финансирования поставок продукции ООО «Рога и копыта» с отсрочкой платежа даст возможность предоставлять более «длинные» отсрочки, если того требует конкурентная среда, без «оглядки» на возникающие при этом кассовые разрывы, увеличивать объемы сбыта своей продукции.

| Преимущества применения факторинга |