ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.02.2024

Просмотров: 230

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Большую социальную роль играют ссуды банков населению. Существует определенная зависимость между доходностью и рискованностью активов и их ликвидностью. Чем более рискованным является актив, тем больше дохода он может принести банку (доходность служит платой за риск) и тем ниже уровень его ликвидности (рискованный актив труднее реализовать). Самые рискованные активы обычно и самые высокодоходные, и наименее ликвидные.

Термин «актив» происходит от латинского Activus, что в переводе означает «деятельный»; активы характеризуют материальные и нематериальные ценности в денежном выражении, их состав и размещение5.

В Международных стандартах финансовой отчётности (International financial reporting standards), финансовый актив (financial asset) определяется как денежные средства, долевой инструмент другой компании, договорное право на получение денежных средств или передачи выгодных финансовых инструментов от другой компании, либо взаимного обмена финансовыми инструментами на выгодных для себя условиях6.

Активы банка - объекты собственности, имеющие денежную оценку, и принадлежащие банку7. Основные источники средств для образования активов: собственный капитал банка и средства вкладчиков, межбанковские кредиты, эмиссия облигаций банка. Увеличение активов банка происходит за счёт проведения активных операций: кредитование, инвестиционные операции, прочие операции банка по размещению собственных и привлечённых средств. Важным качеством активов банка является принесение прибыли.

По мнению Лаврушина О.И. «активы - собственные и привлеченные средства, размещенные в ссудные и другие активные операции кредитной организации»8.

Сергеева А.В. считает, что «активы коммерческого банка - это статьи бухгалтерского баланса, отражающие размещение и использование ресурсов коммерческого банка»9.

Активные операции коммерческого банка - это прежде всего кредитные операции, инвестиционные операции, операции по нормированию имущества банка, расчетно-кассовые операции, комиссионно

посреднические факторинг, лизинг, форфэтинг и пр.).

Под структурой активов Колесников В.И. понимает соотношение разных по качеству статей актива баланса банка к валюте баланса10.

Структура активов банка - соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификации активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

В работе российских экономистов также встречается группировка активов по степени ликвидности, так например, у Белоглазовой Г.Г. эта группировка выглядит следующим образом11:

Ликвидные активы - остатки средств в кассе, денежные средства в пути, прочие денежные средства, остатки средств на счетах хозрасчетных и нехозрасчетных предприятий и организаций банка, остатки средств на счетах у иностранных банков, на корреспондентских счетах в ЦБР, а также приобретенные банком облигации государственных займов и выданные кредиты и другие виды платежей в пользу банка со сроком погашения до одного месяца.

Ссуды. Ими обеспечивается получение основной части доходов банка. У наших коммерческих банков ссуды - преобладающая форма активов.

Наиболее ликвидные ссуды это ссуды, предоставляемые другим банком (особенно ссуды до востребования), а также краткосрочные ссуды предприятиям и организациям. Причем ликвидность последних возрастает в связи с тем, что принятые в их обеспечение ценности могут быть перезаложены коммерческим банком в центральном банке для получения от него краткосрочных кредитов. Ликвидность долгосрочных ссуд с учетом существующих условий их предоставления чрезвычайно низка. Сложившаяся у нас практика такова, что долгосрочные ссуды предоставляются в основном без всякого обеспечения. Это резко снижает их ликвидность и повышает риски коммерческих банков от их невозврата.

Инвестиции в паи и ценные бумаги предприятий, организаций, кооперативов других банков. Для отечественных коммерческих банков эти активы наименее ликвидны по сравнению со ссудами, так как при отсутствии развитого вторичного рынка ценных бумаг реализация акций и облигаций предприятий весьма затруднительна.

Основные фонды банка. Вложения средств в эти активы имеют относительно низкий удельный вес в активах коммерческих банков и не связаны непосредственно с получением прибыли. Но именно эти активы создают коммерческим банкам материальную основу для получения прибыли.

Лаврушин О.И. все активы банка разбивает группы по степени ликвидности в зависимости от срока погашения, так как для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. Активы банка делятся на: высоколиквидные активы (т.е. активы, которые обеспечивают мгновенную ликвидность); ликвидные активы, и активы долгосрочной ликвидности12.

К активам мгновенной ликвидности (высоколиквидным) относятся: наличность и приравненные к ним средства, средства на счетах в Центральном банке, Государственные долговые обязательства и др. Эти средства относятся к ликвидным, так как подлежат в случае необходимости изъятию из оборота банка.

В состав ликвидных активов входят, кроме перечисленных высоколиквидных активов, все кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней, а также другие платежи в пользу кредитной организации, подлежащие перечислению в ближайшие 30 дней.

К активам долгосрочной ликвидности относятся все кредиты, выданные кредитной организацией, в рублях и иностранной валюте с оставшимся сроком погашения свыше года, а так же 50% гарантий и поручительств, выданных банком сроком действия выше года, кредиты просроченные за минусом ссуд, гарантированных Правительством, под залог ценных бумаг, под залог драг. металлов.

Устанавливая рациональную структуру активных операций банк должен выполнять требования к ликвидности, а следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей степени долгосрочной ликвидности.

Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования.

Норматив текущей ликвидности представляет собой отношение суммы ликвидных активных операций кредитной организации к сумме ее обязательств по счетам до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности определяется как отношение выданных банком кредитов сроком погашения свыше года к капиталу кредитной организации и обязательствам свыше года. Выше названные нормативы применяются в процессе управления активными операциями.

Так же активные операции банков можно сгруппировать от степени риска. По степени риска делятся на пять групп13:

К первой группе относятся активные операции, имеющие нулевую степень риска: кассовая наличность, остатки средств на корреспондентском и резервном счетах в ЦБ, государственные ценные бумаги.

Ко второй группе относятся активные операции с 10% степенью риска. В нее входят остатки на корреспондентских счетах в иностранных банках.

Для третьей группы активных операций вероятность возникновения рисков составляет 20%. Они охватывают инвестиции банков в ценные бумаги местных органов власти.

Четвертая группа включает активы с 50% риском. В эту группу включены: остатки средств на корреспондентских счета российских

коммерческих банков, гарантии и поручительства, выданные банком.

Для пятой группы риск составляет 100%. К ней относятся краткосрочные, долгосрочные и просроченные ссуды, все остальные инвестиции банка.

С точки зрения доходности выделяют две группы активных операций: приносящие; не приносящие доход14.

К активным операциям, приносящим банку доход, относятся: ссуды, значительная доля инвестиционных операций, часть депозитных операций и прочие операции.

К активным операциям, не приносящим доход, относятся: кассовая наличность, остатки средств на корреспондентском и резервном счетах ЦБ, инвестиции в основные фонды банка. Чем выше доля активных операций, приносящих банку доход, в общей сумме активных операций, тем эффективнее они размещены.

Существует несколько типов классификаций активных операций.

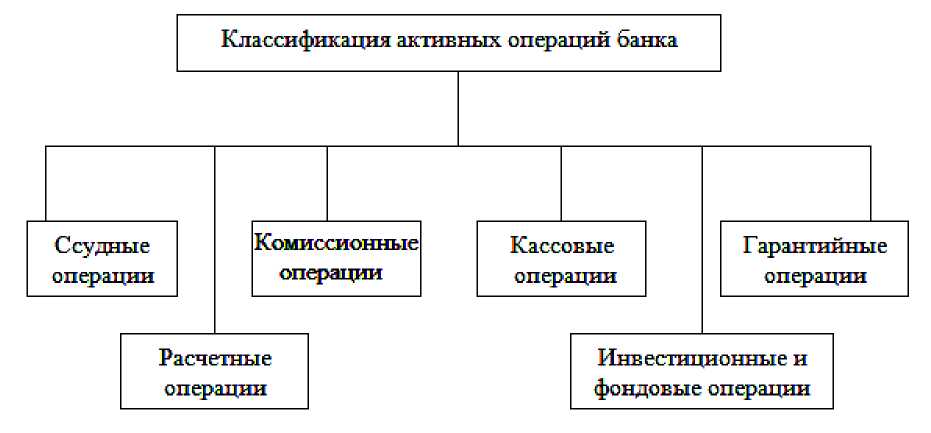

Но самой известной является классификация, предложенная Лаврушиным О.И., наглядно она представлена в виде схемы на рисунке 1.

Рисунок 1 - Классификация активных операций банка Проведем характеристику основных видов активных операций11:

-

Ссудные операции - предоставление денежных средств заемщику в процессе кредитования на началах срочности, возвратности, платности, а также обеспеченности и дифференцированности.

В основе классификации ссудных операций лежат критерии: экономическое содержание операции, вид кредита, объекты, сроки, отрасль, вид открываемых счетов, порядок начисления и погашения процентов, порядок выдачи и погашения ссуды, документальное оформление операции, размер риска, характер обеспечения кредита, уровень доходности.

-

Расчетными операциями являются операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Они могут быть инкассовыми,

-

Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева и др.; под ред. О.И. Лаврушина. - 8-е изд. - М.: КНОРУС, 2009. - с.299-301.

переводными и аккредитивными. Коммерческие банки производят расчеты по правилам, формам и стандартам, установленным Банком России, при отсутствии правил проведения отдельных видов расчетов - в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике.

-

Кассовые операции - операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах. Кассовые операции включают в себя следующие виды: инкассация денежной выручки предприятий, возврат неиспользованных наличных сверх лимита остатка кассы предприятия, прием наличных от физических лиц во вклады, при возврате ими полученных ранее кредитов, выдача наличных предприятиям по денежному чеку, а также физическим лицам при изъятии вкладов, предоставлении кредитов. -

Инвестиционные операции - это операции по размещению ресурсов в ценные бумаги и другие финансовые активы с целью получения дохода или приобретения с их помощью прав участия в управлении другими организациями.

Данные операции регламентируются следующими федеральными законами: Федеральный закон «О переводном и простом векселе»;