ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.02.2024

Просмотров: 226

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»; Федеральный закон «Об иностранных инвестициях в Российской Федерации»; Федеральный закон «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков».

Вложения средств в финансовые активы для получения дохода в виде дивидендов, процентов и прироста курсовой стоимости называются портфельными инвестициями, вложения ради участия в управлении предприятием - стратегическими инвестициями. Разновидностью

инвестиционных операций банков является вложение средств в здания, оборудование и оплату аренды. Эти инвестиции не приносят банку дохода.

Фондовые операции банков - операции с ценными бумагами (помимо инвестиционных) на организованном (биржевом) и не организованном рынках. К активным фондовым операциям банков относятся: кредитование под залог ценных бумаг и покупка ценных бумаг банками за собственный счет; покупка ценных бумаг на рынке по поручению и за счет клиентов (хранение и управление ценными бумагами клиентов).

-

Комиссионные операции - операции, осуществляемые банком по поручению, от имени и за счет клиентов и приносящие доход в виде комиссионного вознаграждения. К таким операциям относятся: операции по инкассированию дебиторской задолженности, переводные операции, торгово-комиссионные (покупка валюты, драгоценных камней и металлов и другие), доверительные операции, операции по предоставлению клиентам юридических и иных услуг.

Валютные операции. Понятие валютные операции можно определить как заключенные в определенный временной период на конкретных условиях соглашения (контракты) участников валютного рынка по купле-продаже, предоставлению займов в иностранной валюте. Валютные операции регламентируются Федеральным законом «О валютном регулировании и валютном контроле».

К активным валютным операциям относятся: кредитование участников внешне-экономической деятельности; предоставление кредитов банкам резидентам и нерезидентам; конверсионные сделки на валютном рынке; арбитражные сделки; операции с наличной инвалютой и др.

Факторинг - это разновидность торгово-комиссионной операции с целью восполнения недостатка оборотных средств клиента для осуществления расчетов с партнерами. Суть этой операции сводится к краткосрочному кредитованию клиента через покупку у него либо долговых обязательств 19

покупателей, либо возмещение недостатка средств до момента оплаты требований покупателем. Это финансирование предприятие получает путем продажи денежных требований к своим дебиторам.

-

Гарантийные операции - операции по выдаче банком гарантии или поручительства по уплате долга клиента третьему лицу при наступлении указанных в гарантии условий и которые приносят комиссионный доход.

Банковская гарантия - обязательство банка-гаранта, выданное по поручению клиента (и за его счет) заплатить получателю банковской гарантии денежную сумму в соответствии с договором между клиентом и получателем. Выплата производится по представлении письменного требования получателя, а также дополнительных документов, указанных в банковской гарантии.

Финансовый лизинг - это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования, издержки и прибыль лизингодателя. Коммерческий банк может выступать как в роли лизингодателя, так и лизингополучателя, если рассматривать активную операцию, то банк выступает лизингодателем. Операции по лизингу регламентируются Федеральным законом «О финансовой аренде (лизинге)».

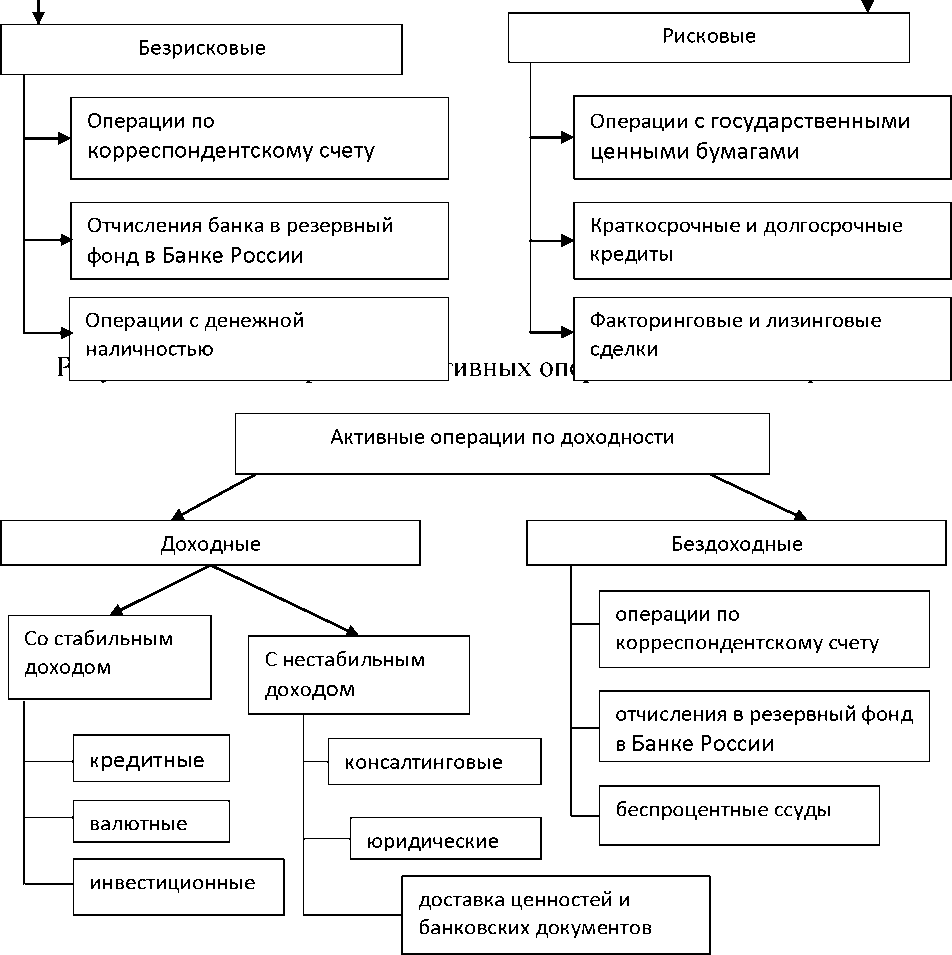

Рассмотренная классификация активных операций банка относится к классификации, предусматривающей экономическое содержание активных операций банка. Следует отметить, что активные операции банка можно классифицировать и по другим основаниям (см. Рисунки 2,3).

Активные операции по степени риска

Рисунок 3 - Классификация активных операций в зависимости от доходности

В соответствии с международными стандартами активы классифицируются по следующим категориям, представленным в таблице 112.

Таблица 1 - Классификация активов по международным стандартам

12 http://finlit.online/bankovskie-riski/klassifikatsiya-aktivov-10899.html

| Категории активов | Содержание категории |

| Стандартные | Когда кредиты или другие активы полностью обеспечены денежными средствами или близкими субститутами денег |

| Наблюдаемые | Активы с потенциальными слабостями, которые могут - в том случае, если они не проконтролированы и не исправлены, ухудшить качество актива в целом или подвергнуть в будущем риску платежеспособность заемщика. Например, кредиты, предоставленные на основе несостоятельного соглашения, при условии недостаточного контроля над залогом или отсутствия необходимой документации |

Окончание таблицы 1

| Категории активов | Содержание категории |

| Ниже стандарта | Когда первичных источников средств, направленных на погашение кредита, недостаточно и банку необходимо оценить возможность использования вторичных источников погашения, таких как залог, продажа основных средств, рефинансирование или изыскание дополнительных ресурсов |

| Сомнительные | Данные активы имеют такие же недостатки, что и нестандартные активы, но исходя из существующих данных, полное их погашение находится под вопросом |

| Убыточные | Активы, которые считаются безнадежными и имеют настолько низкую стоимость, что дальнейшее их содержание на балансе неоправданно. Это не значит, что актив не имеет никакой ликвидационной стоимости, но с практической точки зрения желательно не откладывать его списание, даже если в будущем имеется вероятность частичного его |

| | погашения |

Таким образом, можно заметить, что группируются банковские активные операции по нескольким критериям и разными авторами по-разному.

Далее рассмотрим определения «пассивы», данные различными авторами.

Пассивы коммерческого банка с определенной долей условности представляют собой финансовые ресурсы, обеспечивающие его функционирование (существование и деятельность).

В.И. Колесников считает, что «пассивы банка - это отражаемые в балансовом отчете все выставляемые банку денежные требования, кроме требований его владельцев»15.

По мнению Сергеевой А.В., «пассивы банка - это совокупность средств, учитываемых на пассивных счетах баланса банка и характеризующая источники банковских ресурсов»16.

По мнению Жукова Е.Ф., «пассивные операции коммерческого банка - операции по формированию банковских ресурсов, которые делятся на две группы:

-

собственные ресурсы - средства, принадлежащие непосредственно банку и не требующие возврата (они необходимы для поддержания его устойчивости и ликвидности). -

привлеченные ресурсы (обязательства) - средства, не принадлежащие банку и требующие возврата их владельцам (юридическим и физическим лицам).»17. Таким образом, Пассивные операции коммерческого банка по формированию банковских ресурсов имеют два источника (рисунок 4):

1)Собственные ресурсы 2)Привлеченные ресурсы -средства, (обязательства)-средства,

принадлежащие банку '

и не требующие не принадлежащие банку

возврата; и требующие возврата их

владельцам (юр. и физ.лицам)

Рисунок 4 - Источники формирования банковских ресурсов

Как мы видим из рисунка 4, коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами.

На основании того, что пассивы коммерческого банка делятся на собственные и привлеченные ресурсы, управление пассивами целесообразно рассматривать раздельно с точки зрения управления собственным капиталом и управления привлеченными ресурсами банка. В соответствии с тем, что механизм управления пассивами в коммерческом банке представляет собой совокупность форм и методов управления, то обоим блокам управления пассивами свойственны свои формы и методы управления. Используя методику О.И. Лаврушина18, составим схему форм и методов управления пассивами коммерческого банка (Рисунок 5), определим состав собственного капитала коммерческого банка (Рисунок 6) и привлеченных средств коммерческого банка (Рисунок 7).

Рисунок 5 - Схема форм и методов управления пассивами коммерческого банка

С 2014 года в Российской Федерации для исчисления величины собственных средств коммерческого банка используется концепция двухуровневой структуры, принятая Базельским соглашением. В соответствии с этой концепцией, изложенной в положении Центрального банка: "Положение о методике определения величины собственных средств (капитала) кредитных организаций ("Базель III")" (утв. Банком России 28.12.2012 № 395-П) (ред. от 30.11.2015) (Зарегистрировано в Минюсте России 22.02.2013 № 27259), величина собственных средств коммерческого банка определяется как сумма основного капитала и дополнительного капитала, за вычетом показателей, уменьшающих их сумму.

Рисунок 6 - Состав собственного капитала коммерческого банка

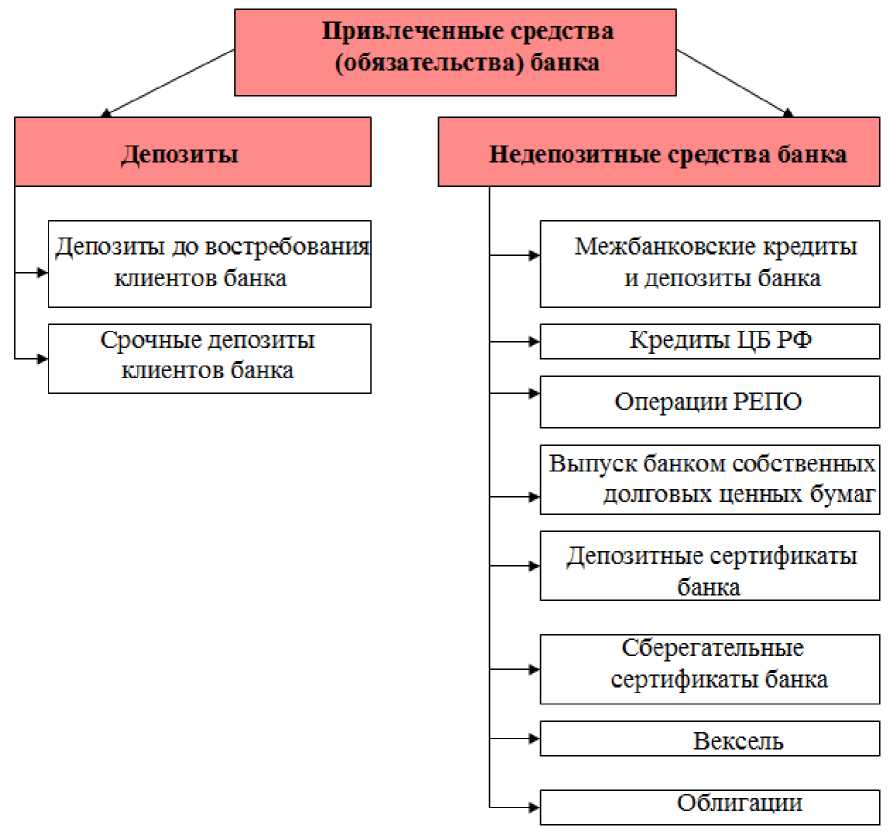

Привлеченные средства банка носят временный характер, и в отличие от собственного капитала их величина и состав не регламентируется законодательством. Среди привлеченных средств по способу их аккумуляции выделяют депозиты и недепозитные привлеченные средства17.

17 Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева и др.; под ред. О.И. Лаврушина. - 8-е изд. - М.: КНОРУС, 2009. - с.287.

Рисунок 7 - Состав привлеченных средств коммерческого банка

В результате проведения пассивных операций коммерческие банки получают необходимые средства для финансирования активных операций. Окончательные результаты этих операций отражаются в пассиве баланса банка, где выступают как источники формирования его ресурсов. К банковским ресурсам относятся собственные средства банка, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. размещения мобилизованных ресурсов с целью получения дохода.

Далее рассмотрим процентные доходы и расходы коммерческого банка. Они регламентируются главами 4 и 17 Положения №446-П Банка России19.

«Доходы и расходы кредитных организаций в зависимости от их характера и видов операций подразделяются на: процентные доходы и процентные расходы; операционные доходы и операционные расходы. В зависимости от вида операции комиссионные доходы и комиссионные расходы могут относиться к процентным или операционным.

Процентными доходами (процентными расходами) признаются доходы (расходы), начисленные в виде процента, купона, дисконта (премии) по операциям, приносящим процентные доходы (процентные расходы).

Процентные доходы по размещенным денежным средствам и драгоценным металлам, долговым ценным бумагам, а также процентные расходы по привлеченным денежным средствам физических и юридических лиц, привлеченным во вклады драгоценным металлам на обезличенные металлические счета физических и юридических лиц, выпущенным долговым ценным бумагам начисляются с учетом следующего.