ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 644

Скачиваний: 0

Справа,

зокрема, в тому, що переважна частина

джерел коштів платна, причому вартість

джерела — це сума коштів, яку потрібно

сплатити за можливість використання

деякого обсягу ресурсів, виражена

у відсотках до цього обсягу, залежить

від загальної фінансової структури,

тобто структури джерел коштів. Оскільки

всі джерела мають власну вартість,

кожній компанії властива така

характеристика, як середньозважена

вартість капіталу (Weighted

Average

Cost

of

Capital,

WACC),

істотна

для визначення ринкової вартості

компанії і здатності її до довгострокового

стійкого генерування прибутку. За інших

рівних умов, чим нижче значення WACC,

тим

краще фінансове становище компанії з

позиції довгострокової перспективи.

Залучення

позикових коштів змінює структуру

джерел, підвищує фінансову залежність

компанії, збільшує асоційований з нею

фінансовий ризик, приводить до зростання

WACC.

Саме

цим обумовлюється суттєвість такої

характеристики, як фінансовий леверидж.

Проведені

дослідження дали змогу так охарактеризувати

значущість та сутність фінансового

левериджу:

а) висока

частка позикового капіталу в загальній

сумі джерел фінансування характеризується

як високий рівень фінансового левериджу

і свідчить про високий рівень фінансового

ризику;

б) фінансовий

леверидж свідчить про наявність і

ступінь фінансової залежності

компанії від лендерів;

в) залучення

довгострокових кредитів і позик

супроводжується зростанням фінансового

левериджу і відповідно фінансового

ризику;

г) сутність

фінансового ризику полягає в тому, що

регулярні платежі (наприклад відсотки)

є обов'язковими, тому в разі недостатності

джерела (а таким виступає прибуток до

відрахування відсотків і податків)

може виникнути необхідність ліквідації

частини активів;

д) для

компанії з високим рівнем фінансового

левериджу навіть мала зміна прибутку

до відрахування відсотків і податків

через відомі обмеження на його

використання (насамперед задовольняються

вимоги лендерів, тобто сторонніх

постачальників фінансових ресурсів,

і лише потім— власників підприємства)

може призвести до істотної зміни чистого

прибутку.

Теоретично

фінансовий леверидж може дорівнювати

нулю — це означає, що компанія фінансує

свою діяльність лише за рахунок

власних коштів, тобто капіталу, наданого

власниками, І отриманого прибутку; таку

компанію нерідко називають фінан

сово

незалежною (unlevereil

company).

У

разі коли має місце залучення

позикового капіталу (облігаційна

позика, довгостроковий кредит),

компанія розглядається як фінансово

залежна (levered

company).

В

економічній літературі застосовують

різні моделі для оцінювання рівня

фінансового левериджу. Найчастіше

застосовується модель на основі

балансових оцінок, яка демонструє,

скільки коштів позиченого капіталу

припадає на 1 грошову одиницю власних

коштів, і визначається як відношення

довгострокових зобов'язань до

власного

капіталу. Зрозуміло, що із зростанням

показника знижується резервний позиковий

потенціал фірми.

У

практиці функціонування корпорацій

балансова вартість капіталу може

не збігатися з ринковою, через що бажано

ввести поняття ринкового рівня

фінансового левериджу, який можна

розраховувати за моделлю, що побудована

на основі відношення довгострокових

зобов'язань до ринкової ціни власного

капіталу. На нашу думку така модель

характеризує реальний стан справ

стосовно фінансової залежності

корпорації.

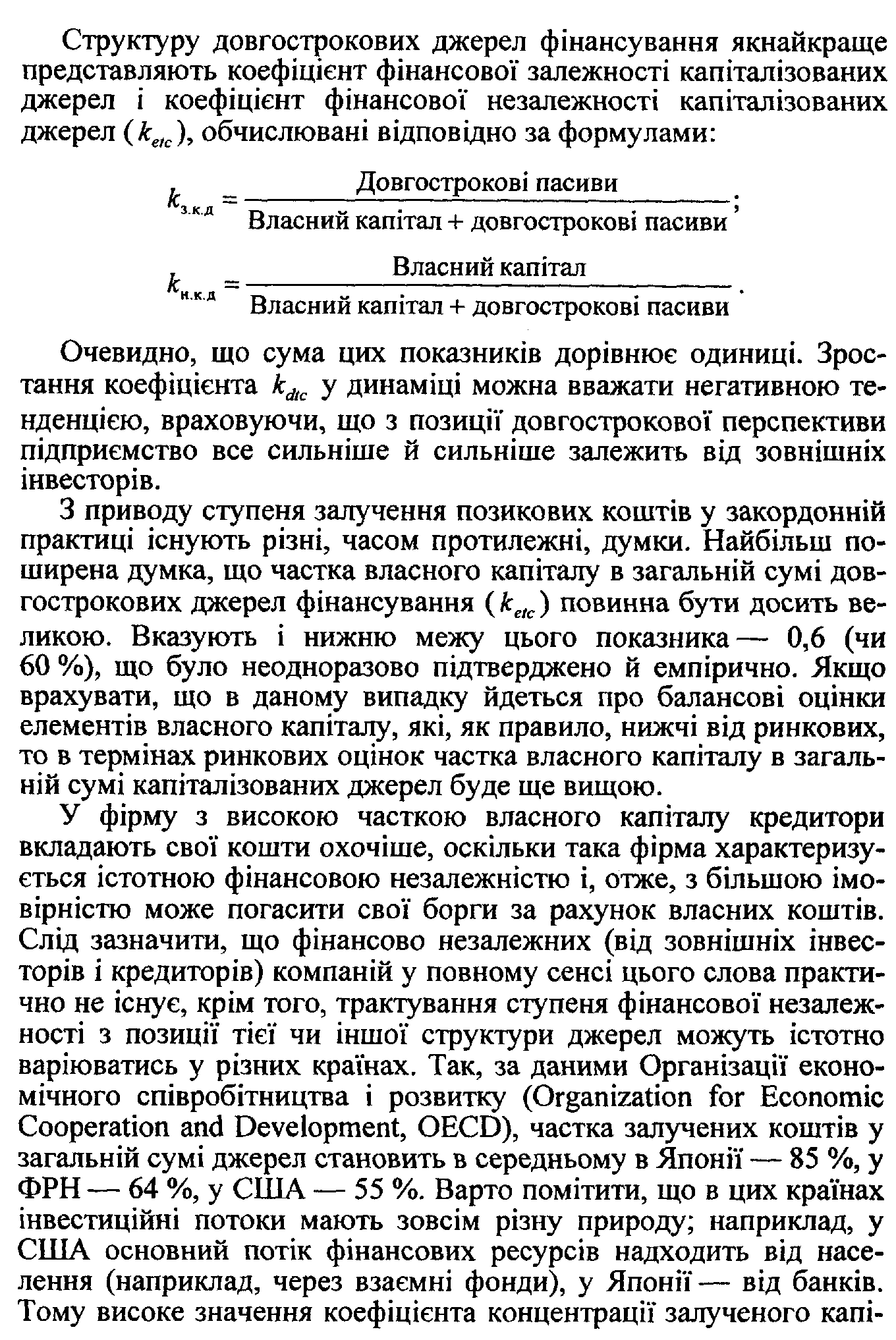

Коефіцієнт

концентрації власного капіталу

характеризує частку власності власників

підприємства в загальній сумі засобів,

авансованих у його діяльність. Його

визначають діленням суми власного

капіталу на загальну кількість засобів,

тобто підсумок балансу.

Чим

вище значення цього коефіцієнта, тим

більш фінансово стійке, стабільне і

незалежне від зовнішніх кредиторів

підприємство. Доповненням до цього

показника є коефіцієнт концентрації

залучених коштів — їхня сума дорівнює

1 (чи 100 %).

Коефіцієнт

концентрації

визначають відношенням суми залучених

коштів до загальної кількості засобів.

Коефіцієнт

фінансової залежності

є зворотним до коефіцієнта концентрації

власного капіталу. Збільшення цього

показника в динаміці означає

збільшення частки позикових коштів у

фінансуванні підприємства. Якщо

його значення знижується до одиниці

(чи 100 %), це означає, що власники цілком

самостійно фінансують своє підприємство.

Інтерпретація показника проста і

наочна: його значення, рівне 1,25, означає,

що в кожнім $1,25, вкладеному в активи

фірми підприємства, $0,25 позикові. На

перший погляд коефіцієнт виглядає

досить незграбно — ціле відноситься

до частини. Проте цей показник дуже

широко використовується на практиці;

одна з причин його появи— зручність

використання в детермінованому

факторному аналізі.

галу

свідчить про ступінь довіри до корпорації

з боку банків, а відтак— про її фінансову

надійність; навпаки, низьке значення

цього коефіцієнта для японської

корпорації свідчить про її нездатність

одержати кредити в банку, що є певним

застереженням інвесторам, кредиторам

і лендерам.

В

аналізі фінансової стабільності з

позиції структури джерел коштів окрему

увагу необхідно приділити показникам

самофінансування.

Критерії

вибору інструментів фінансування (ціна

капіталу та ризик підприємництва)

зумовлюють формування певної ієрархії

ефективності окремих форм фінансування:

інвестиції підприємств у розвинутій

ринковій економіці забезпечуються,

насамперед, власними внутрішніми

фінансовими ресурсами; і лише тоді,

коли вони будуть повністю вичерпані,

підприємство звертається до зовнішніх

джерел. Фінансування ж за допомогою

залучення нових акціонерів відбувається

в останню чергу цієї ієрархії і лише

за умови достатньо високих очікуваних

прибутків від інвестиційного проекту.

Така ієрархія фінансування інвестицій

підтверджується не тільки теоретичними

розробками, а й емпіричними

дослідженнями зарубіжних вчених щодо

різних джерел фінансування інвестицій.

Як випливає з цих досліджень, здатність

до самофінансування найбільше активізує

інвестиційну діяльність підприємства.

Наведені аргументи переконують у

необхідності глибокого аналізу

рівня здатності самофінансування

підприємства. Такий аналіз торкається

широкого спектру досліджень щодо

змісту і поняття самофінансування,

джерел, форм та напрямів розширення

можливостей застосування цього

інструмента. У кризових умовах

вітчизняної економіки проблема набуває

ще більшої ваги, оскільки скорочуються

або цілковито зводяться нанівець

можливості самофінансування переважної

більшості наших компаній, що суперечить

міжнародній практиці ефективного

розвитку; більше того, часто для

підприємств стають недосяжними і

зовнішні ресурси через їх дорожнечу

та високі гарантійні вимоги кредиторів.

Поняття

самофінансування неоднозначно

трактується як у вітчизняній, так і

в зарубіжній науковій літературі.

Найбільш поширеним у вітчизняних

публікаціях є розуміння самофінансування

як внутрішнього фінансування за рахунок

будь-яких власних джерел підприємства,

до яких найчастіше відносять прибуток

та амортизаційні відрахування. У

сучасній західній фінансовій

літературі поняття самофінансування

інтерпретується інакше, і перш за

все розрізняються поняття самофінансування

та

внутрішнього

фінансування. Диференціація цих понять

виникає з аналізу впливу інструментів

внутрішнього фінансування на вартість

майна (активи) підприємства. Всі фінансові

ресурси, напрацьовані підприємством,

дійсно, мають спільні риси, тобто

виступають джерелами внутрішнього

фінансування, однак вони є наслідком

різних форм діяльності і по-різному

впливають на вартість майна

підприємства.

Прибуток,

який отримує підприємство від реалізації

продукції, може бути або повністю

виплачений власникам (у цьому випадку

вартість майна не зміниться порівняно

з попереднім періодом), або може бути

використаний для інвестиційних цілей

(майно підприємства зросте). Цілком

інший вплив на майно мають доходи

від продажу складових майна (інша

операційна діяльність та інвестиційна

діяльність). Отримані фінансові ресурси

від цих операцій, реінвестовані в нові

активи, залишають без змін вартість

майна, натомість їх виплата означала

б зменшення активів.

Аналіз

інструментів внутрішнього фінансування

необхідно проводити у стислому зв'язку

з балансом підприємства. Нерозподілений

нагромаджений на підприємстві прибуток

відображається в балансі на боці

пасивів, збільшує величину капіталу і

може бути спрямований на інвестиції,

які відображаються в активах підприємства.

Натомість продаж складових майна

підприємства і перетворення отриманих

засобів на нове майно приводить до змін

лише в активах балансу, а в пасиві не

відбувається жодних змін. Аналогічний

процес відбувається у випадках освоєння

амортизаційних відрахувань, а також

прискорення оборотності оборотних

засобів та вивільнення в такий спосіб

частини авансованого капіталу.

Вищенаведені

аргументи підтверджують, що фінансування

за рахунок амортизаційних відрахувань,

продажу складових майна або капіталом,

вивільненим у результаті прискорення

оборотності, — це форми фінансування

з метою трансформації майна, а не

створення нового капіталу. Застосування

цих форм внутрішнього фінансування

зумовлює зміни лише в активах, залишаючи

без змін пасиви. І лише фінансування з

нагромадженого прибутку пов'язується

зі змінами не тільки в пасивах, айв

активах підприємства. Тільки така

форма фінансування спричинює зростання

вартості валюти балансу, тобто зумовлює

зростання власного капіталу,

інвестованого у підприємство.

У

зв'язку з цим можна сформулювати такий

висновок: у межах внутрішнього

фінансування тільки процес самофінансування

забезпечує підвищення вартості власного

капіталу підприєм

ства.

Отже, поняття самофінансування тотожне

процесу фінансування з нерозподіленого

прибутку. На відміну від фінансування

за рахунок амортизації, тут вимагається

не тільки дохід, що покриває витрати,

а й одночасне напрацювання прибутку

відповідної величини. Для цілей аналізу

пропонується визначати низку

показників:

показник

рівня самофінансування в звітному

році,

який дорівнює відношенню чистого

прибутку звітного періоду, зменшеного

на суму оголошених дивідендів у звітному

періоді, суму соціального та поточного

виробничого споживання (тотожного

операційним витратам), до обсягу

інвестиційних витрат у звітному

періоді;

загальний

показник рівня самофінансування

визначається відношенням нерозподіленого

прибутку до підсумку балансу.

Доцільно

також визначати грошові показники,

зокрема:

грошовий

показник внутрішнього фінансування

розрахований відхиленням суми

чистого руху коштів від операційної

діяльності, надходження від

інвестиційної діяльності до інвестиційних

видатків;

грошовий

показник зовнішнього фінансування

визначають діленням чистого руху

коштів від фінансової діяльності на

інвестиційні видатки.

Поданий

підхід можна окреслити як самофінансування

у вузькому розумінні. У широкому

розумінні самофінансування має джерелом

не тільки нагромаджений нерозподілений

прибуток, що показаний у балансі, а й

додаткові засоби з частини не відрахованих

до бюджету податків у результаті

застосування податкових преференцій.

Користуючись

преференціями вибору різних методів

оцінювання складових майна, списання

запасів, нарахування амортизації

тощо, підприємство зменшує прибуток

до оподаткування у звітному періоді,

тобто отримує значні фінансові вигоди

у вигляді податкових відстрочок, що

позитивно впливає на його платоспроможність

та інвестиційний потенціал. Таке

самофінансування можна назвати

прихованим, на відміну від явного

самофінансування, однак його важко

виявляти для цілей аналізу.

Коефіцієнти

капіталізації,

що характеризують структуру довгострокових

пасивів, логічно доповнюються показниками

другої групи, що називаються

коефіцієнтами покриття,

які дають змогу оцінити спроможність

компанії підтримувати сформовану

структуру джерел засобів. Як відомо,

будь-яке джерело засобів має свою

вартість, а основне розходження між

власним і позико