ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 650

Скачиваний: 0

Головний бухгалтер:

Банк

може надавати клієнту відстрочку

погашення позички. І Іе допускається

в окремих випадках при виникненні в

позичальника тимчасових фінансових

труднощів. Така відстрочка надасться

на обумовлений банком період під

підвищений відсоток і повинна бути

зазначена в кредитній угоді. Якщо в

день повернення позички в позичальника

немає коштів для сплати боргу, банк

своїм розпорядженням стягує кредит

шляхом реалізації свого права на

заставу чи переведення строкової

заборгованості на рахунок прострочених

позичок. Відсоткова ставка за

простроченими кредитами, як правило,

збільшується вдвічі.

Процес

кредитування включає контроль з боку

банку за виконанням умов кредитної

угоди. Особлива увага приділяється

своєчасності сплати позичальником

відсотків за користування позичкою.

Оскільки по кожній позичці існує ризик

неповернення боргу ннаслідок

непередбачених обставин, банк прагне

надавати кредити найнадійнішим

клієнтам. Однак він не повинен упускати

мож- иивості розвивати свої позичкові

операції і за рахунок надання позичок,

що пов'язані з підвищеним ризиком,

оскільки вони приносять вищий дохід. 5.4.

Кредитний аналіз підприємства

позичальника

Ідентифікація

та мінімЬація ризиків у процесі

кредитування.

Центральне місце в комплексі заходів

щодо визначення ступеня обґрунтованості

капіталовкладення чи надання позики

посідає аналіз кредитоспроможності

потенційного реципієнта капі галів,

що набуває особливої важливості в

контексті транснаціо- і цільності.

Наявність

великої кількості організаційно-методичних

розробок у сфері фінансового аналізу

сприятливо відображається на професійному

рівні фінансових менеджерів ТНК, в чиї

обов'язки u

ходить

організація і здійснення кредитного

аналізу. Однак окремі положення оцінки

кредитоспроможності потенційних

реципієнтів, на наш погляд, потребують

більш поглибленого аналізу. Зважаючи

на перспективну направленість даних

аналітичних розрахунків, необхідна

своєчасна ідентифікація і врахування

факторів невизначеності, кількісний

вимір їх впливу на прийняття рішень

управлін- гі.кого характеру, формування

висновків і практичних рекомендацій

щодо мінімізації ризиків у процесі

кредитування.

Ймовірність

динаміки ступеня ризику в короткострокових,

а шм більше довгострокових проміжках

часу обумовлює потребу

здійснення

оцінки ступеня ризику, пов'язаного з

конкретним позичальником та видом

позики, не лише до моменту надання

позики, але і впродовж усього терміну

користування нею.

Оцінка

кредитної пропозиції, що представлена

потенційним позичальником, є в кінцевому

випадку оцінкою різних видів ризику,

що виникають при наданні кредиту.

У

сучасній фінансовій теорії під ризиком

розуміють існування можливості повної

чи часткової втрати активів чи капіталу.

В довгостроковому інвестуванні

ризик характеризується ймовірністю

отримання проектних результатів

(наприклад, рентабельності, грошового

потоку, обсягу продажів тощо) в менших

розмірах, ніж очікувалось.

Головна

мета транснаціонального кредитування

дозволяє ідентифікувати кредитний

ризик, як ризик неповернення боргу,

який визначається як невпевненість

лендера в тому, що позичальник буде

спроможний або буде мати бажання

виконати свої зобов'язання відповідно

зі строками та умовами кредитної угоди.

Більш

детальне дослідження ризику неповернення

боргу обумовило необхідність

визначення і угрупування причин, що

призводять до такого стану.

Проведений

нами аналіз дозволив дійти висновку,

що ситуація неповернення боргу може

бути спричинена:

недоліками

в діловій репутації позичальника;

ймовірністю

несприятливих змін у діловому,

економічному та політичному середовищі,

в якому функціонує позичальник;

незадовільним

фінансовим становищем позичальника

або прихованою загрозою його банкрутства;

неспроможністю

позичальника створити адекватний

майбутній грошовий потік;

невпевненістю

в майбутній вартості і якості (ліквідності

та можливості продажу на ринку) застави

під кредит.

Визначення

можливих причин ризику неповернення

боргу позичальником дозволяє поділити

ризик на простіші види, пов'язані із

впливом специфічних і макроекономічних

чинників.

Незаперечним

атрибутом будь-якого сектора світового

господарства залишається ризик

підприємницької діяльності або просто

бізнес-ризик, який характеризується

мінливістю отримання очікуваних

результатів кредитування незалежно

від його умов.

Повне

уявлення про ризик неповернення боргу

неможливо отримати, не дослідивши

поняття фінансового ризику, під яким

розуміють додатковий ризик, пов'язаний

із можливістю

невиплати

(частково або в повному обсязі; основної

суми боргу або відсотків по ній)

реципієнтом по своїх боргових

зобов'язаннях.

У

зв'язку з цим аналіз кредитоспроможності

потенційного позичальника доцільно

проводити по двох напрямах:

оцінка

бізнес-ризику;

фінансово-майновий

аналіз позичальника.

При

цьому перший напрям передбачає переважно

застосування неквантифікованих

показників, а другий — переважно кван-

тифікованих.

Оцінка

бізнес-ризику кредитування.

З метою оцінки бізнес- ризику доцільно

проаналізувати такі фактори:

зовнішнє

ринкове середовище фірми;

якість

управління фірмою;

характер

взаємовідносин із клієнтами фірми.

Знання

ринку, на якому функціонує клієнт,

необхідне не тільки для оцінки

результатів минулої діяльності, а й

для розуміння усіх припущень, що лежать

в основі фінансових прогнозів.

Існуючі

та потенційні ринки компанії повинні

бути чітко визначені як клієнтом,

так і лендером. Привабливішими галузями

є такі, які відрізняються стабільно

високим рівнем попиту та відносно

невисокою конкуренцією.

Для

оцінки галузі, в якій працює клієнт,

доцільно перевірити такі джерела

інформації: самостійні дослідження

клієнта; пресу та комерційні огляди;

економічні огляди; досвід інших клієнтів

даної галузі; статистичні публікації

уряду; банківські класифікації

галузей (якщо вони існують).

Циклічність

природи сектора (галузі) та стадії циклу

бізнесу повинні бути обов'язково

встановлені (з цією метою слід розробляти

та використовувати власну класифікацію

по кожній галузі промисловості).

На

нашу думку, не всі компанії, які діють

у слабких, мало перспективних галузях

мають високий рівень кредитного ризику,

і не всі клієнти, які «відносяться» до

прогресивних галузей, є надійними

з точки зору кредитного ризику.

Для

оцінки частки ринку клієнта необхідно

прослідкувати тенденції протягом

останніх декількох років, виявити

основних конкурентів та оцінити їхній

вплив на ринок. Треба зіставити становище

на рику із ринковою стратегією даної

компанії. Але слід пам'ятати, що розмір

ніші ринку, яку займає клієнт, не завжди

є показником його фінансового добробуту.

Компанія

повинна гарантувати, що її продукція

не застаріває. Необхідно оцінити частоту

випадків повернення продукції і

рекламацій, а також політику компанії

стосовно контролю якості. Також слід

перевірити страхування відповідальності

за якість продукції, оцінити ризик,

пов'язаний зі зміною технології або

втратою частини кваліфікованого

персоналу. Компанії, пов'язані з високими

технологіями, особливо вразливі щодо

мінливих потреб ринку.

Керівництво

об'єкта кредитування повинно бути

досвідченим та компетентним, особливо

в сферах торгівлі, виробництва і

фінансів. Якісний добір складу

працівників управління є вирішальним

фактором для досягнення успіху, і

відповідно, кредитоспроможності

компанії.

Успіхи

та прорахунки в минулій діяльності

компанії надають інформацію про якість

управління та повинні бути ретельно

проаналізовані.

Якщо

існує ймовірність того, що компанію

залишить провідний спеціаліст, це

може вплинути на майбутню діяльність

компанії. Ось чому необхідно оцінити

наявність адекватної заміни даним

спеціалістам.

Керівництво

повинно ставити реалістичні фінансові

цілі і завдань. Необхідно оцінити

здатність керівництва швидко реагувати

на умови діяльності, що змінюються.

Слід зауважити, що гнучкість системи

управління є особливо важливою в

циклічних секторах ринку.

Клієнти,

що не мають позитивного кредитного

досвіду, повинні бути особливо

ретельно перевірені. При цьому слід

проаналізувати інтенсивність

взаємовідносин банку з клієнтом,

загальну суму кредитів, виданих

спорідненим організаціям клієнта,

рівень ризику в операціях з дочірніми

компаніями.

Вид

та термін кредиту мають відповідати

меті кредитування, можливості погашення

боргу та джерелу погашення. Якщо

початковий розмір позики дуже

великий, то необхідно реструктурувати

його до прийнятої величини. В той же

час потрібно звести ДО мінімуму

ймовірність вимушеного звернення

компанії за додатковими коштами.

Сума кредиту, що надається, повинна

відповідати власним ресурсам

компанії. Вважається, що при кредитуванні

міжнародних операцій лендер не повинен

приймати на себе 100 % ризику. Частка

фінансової участі позичальника в

проекті також повинна бути значною.

ГІриродньо, що прибуток, який

передбачається отримати від

кредитування, повинен бути виправданий

відносно розмірів капіталу, яким ризикує

лендер.

Отримати

необхідну для оцінювання бізнес-ризику

інформацію допоможе попереднє

анкетування.

Таким

чином, якщо оцінка бізнес-ризику

позичальника була чадовільною, доцільно

провести фінансово-майновий аналіз

його діяльності, який включає:

аналіз

фінансового стану;

аналіз

грошового потоку позичальника;

аналіз

і оцінювання заставленого майна.

Аналіз

фінансового стану потенційного

реципієнта капіталів.

Приймаючи рішення щодо можливості,

доцільності та умов кредитування,

кредитору необхідно з'ясувати потенційну

спроможність позичальника стосовно

повернення отриманої позички

відповідно до обумовлених термінів.

Це можливо лише в і ому випадку, якщо

фінансове становище позичальника

стале, а грошові надходження на його

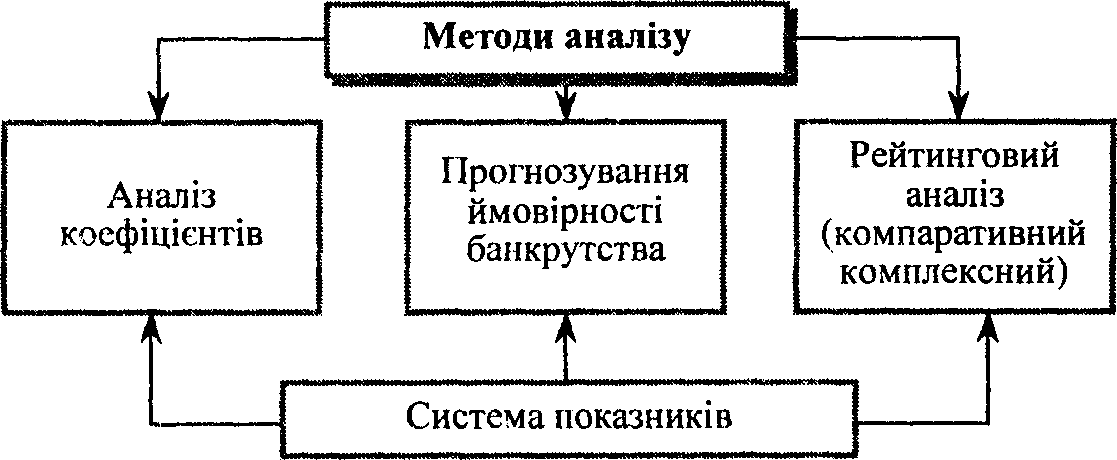

рахунки здійснюються стабільно. >Ік

свідчить практичний досвід, фінансовий

стан не може бути охарактеризований

будь-яким одним показником, тому

прийнятім рішення про надання кредиту

вирішується в умовах багато- критеріального

завдання і множинності методів (рис.

5.4).

Рис, 5.4. Методи

аналізу фінансового стану позичальника

Отже,

прийнявши викладену концепцію за робочу

модель для наступного обговорення

поставленої проблеми, перейдемо до

аналізу напрацьованих методів визначення

кредитоспроможності потенційного

реципієнта капіталів.

Аналіз

коефіцієнтів.

Уже із самої методики визначення

коефіцієнтів випливає, що аналіз

коефіцієнта— це знаходження співвідношення

між двома окремими показниками. Як

свідчать проведені нами в попередніх

розділах дослідження, коефіцієнтів

омі а го, але всі їх можна об'єднати в 5

основних модулів.

Концептуальні

засади і критерії побудови системи

показників.

Термін «система показників» широко

розповсюджений в економічних дослідженнях.

Саме комплексність аналізу припускає

використання в роботі деяких наборів,

сукупностей показників. Аналітик

відповідно до визначених ним критеріїв

намагається відібрати показники,

формує з них систему, проводить її

аналіз. Порівняно з окремими показниками

чи деяким їхнім набором система є

якісно новим утворенням і завжди більш

значуща, ніж сума окремих її частин,

тому що, крім зведень про певні сторони

описуваного явища (процесу, об'єкта),

вона несе певну інформацію про те нове,

що з'являється в результаті взаємодії

цих окремих сторін, тобто інформацію

про розвиток явища в цілому.

Логіка

аналізу кредитоспроможності

фірми-реципієнта капіталів дозволяє

побудувати систему показників та

аналітичних коефіцієнтів, що

ґрунтуються на таких модулях:

майновий

потенціал компанії;

ліквідність

і платоспроможність;

фінансова

стійкість;

ділова

активність;

прибуток

і рентабельність;

становище

на ринку цінних паперів.

Показники

для оцінки майнового потенціалу фірми.

Майновий потенціал характеризується

величиною, складом і станом активів

(насамперед довгострокових), якими

володіє і розпоряджається фірма для

досягнення своєї мети. Він змінюється

з часом за рахунок різних факторів,

головним з яких є досягнуті за минулий

період фінансові результати. Досить

докладна характеристика майнового

потенціалу в динаміці приводиться в

активі балансу, а також у супутніх

звітних формах. Відзначимо, що, говорячи

про аналіз майнового потенціалу, ми

маємо на увазі не предметно- уречевлену

чи функціональну його характеристики,

а грошову оцінку, що дозволяє робити

судження про оптимальність, можливість

і доцільність вкладення фінансових

ресурсів в активи певної компанії.

В

економічному аналізі традиційно

склалося, що для оцінювання майнового

потенціалу фірми аналізують структуру

активів та їх стан. Щоб сформувати

відповідний модуль, рекомендуємо

розглянути такі показники:

частка

основних засобів і необоротних активів

у сукупному майні фірми,

яка визначається відношенням суми

основних засобів (ОЗ) і необоротних

активів (НА) до всього майна (М);

коефіцієнт

мобільності майна

— відношення вартості оборотних

активів (OA)

до

вартості усього майна (М);

коефіцієнт

мобільності оборотних активів

— відношення коштів і фінансових

вкладень до вартості оборотних активів.

Збільшення

цих коефіцієнтів підтверджує тенденцію

прискорення оборотності майна

компанії. Однак, як свідчить аналіз

практичної діяльності ряду компаній,

зниження мобільності оборотних

активів не завжди варто оцінювати

негативно. Зокрема, В. О. Мец доводить,

що за високої рентабельності продукції

фірми здебільшого спрямовують вільні

кошти на розширення виробництва.

коефіцієнт

зносу основних засобів

(Кзн)

— відношення нарахованої суми зносу

до балансової вартості основних

засобів. Він характеризує «втрату»

основними засобами своєї вартості;

коефіцієнт

оновлення

(КоН)

розраховується відношенням балансової

вартості основних засобів, що надійшли

за період до балансової вартості

03 на кінець періоду. Цей коефіцієнт

характеризує частку нових фондів

у загальній їхній сукупності на кінець

періоду;

коефіцієнт

вибуття

(КВИб)

визначається як відношення балансової

вартості вибувших основних фондів до

балансової вартості основних фондів

на кінець періоду.

Практика

показує, що суть виробничого процесу

(складова переваг володіння за

OLI

моделлю

Дж. Даннінга) точніше відбиває інший

критерій — максимізацію обсягу випуску

за мінімізації витрат факторів

виробництва, тобто економію на масштабах

виробництва.

Як

відомо, максимальний обсяг випуску

продукції досягається лише в разі

оптимального поєднання виробничих

ресурсів. Оптимальність структури

виробничих ресурсів компанії, а звідси,

відповідно, й оптимальність її розвитку

досягається шляхом ефективного

управління ресурсами. Модель управління

виробничими ресурсами може

використовуватись як модель оцінки

ефективності

діяльності

компанії як об'єкта кредитування чи

інвестування. Аналіз за моделлю

управління виробничими ресурсами

дає повну картину для розуміння причин

(екстенсивного чи інтенсивного)

збільшення чи зменшення приросту обсягу

випуску.

Показник

рівня ресурсного менеджменту, на нашу

думку, може бути додатковим показником

в аналізі діяльності підприємства,

оскільки він характеризує професійну

підготовленість управлінського

персоналу до інвестиційного

співробітництва.