ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.04.2024

Просмотров: 175

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 1. Предпосылки использования информационных технологий в управлении.

Тема 2. Информационные технологии как необходимое условие менеджмента

Тема 3. Информационные технологии на этапе принятия решений

Тема 4. Управляющие информационные системы и системы поддержки принятия решений.

Тема 5. Использование информационных технологий в стратегическом управлении

Тема 6. Использование информационных технологий в финансовом управлении

Тема 7. Использование информационных технологий в проектном управлении

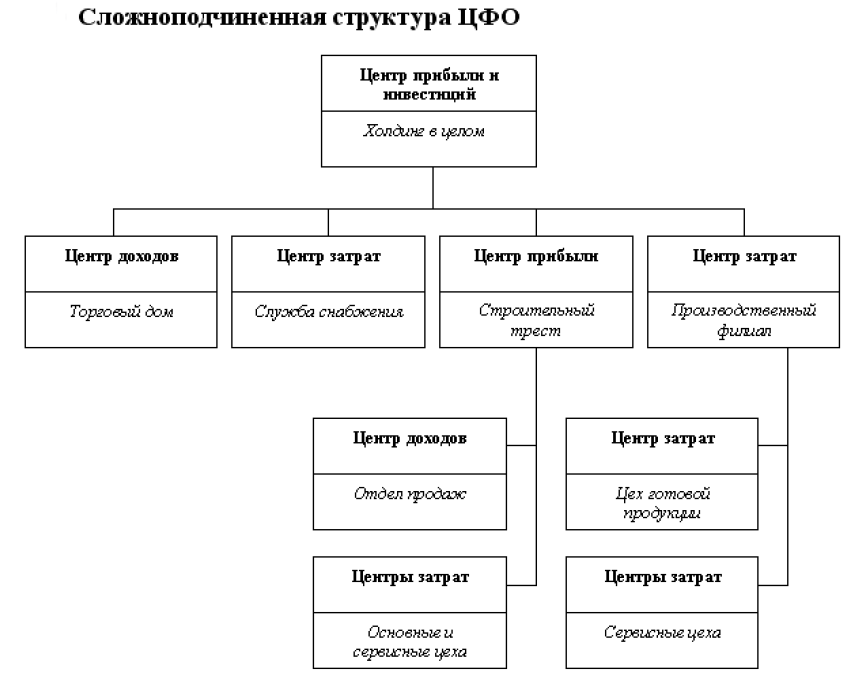

Определение центров финансовой ответственности (ЦФО)

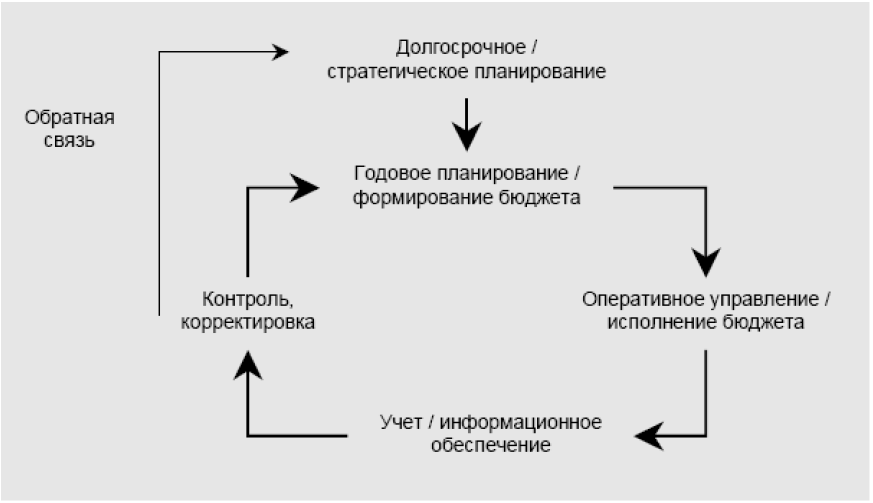

Достижения поставленных целей предприятие добивается через непосредственных исполнителей - подразделения организационной структуры. А цели, в свою очередь, находят свое отражение в бюджетах. Целью составления и ведения бюджетов является планирование и учет финансовых результатов деятельности предприятия. В общем виде работы по разработке модели бюджетного управления складываются из 3 крупных этапов:

•Разработка финансовой структуры.

•Разработка бюджетной структуры.

•Разработка регламентов бюджетного управления.

На первом этапе составляется иерархия центров финансовой ответственности (ЦФО). Основой для создания финансовой структуры, прежде всего, является организационная структура компании. Однако не всегда организационная структура наилучшим образом отражает процесс формирования финансового результата, поскольку прибыль приносят не подразделения, а деятельность.

Поэтому для оптимизации финансовой структуры зачастую необходимо ее корректировать с учетом положений процессной модели.

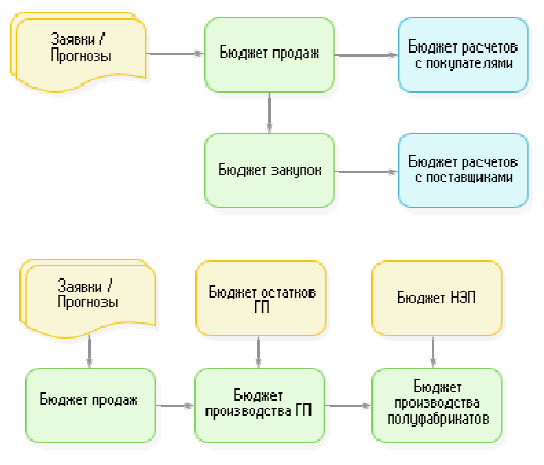

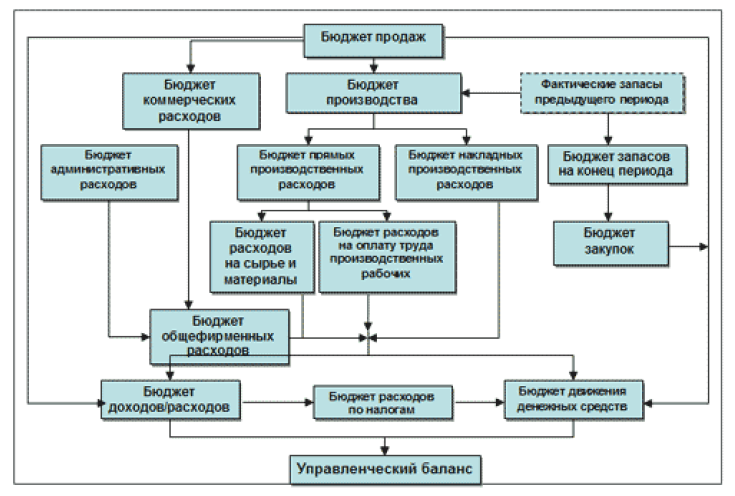

Разработка структуры бюджетов

Второй этап работ связан с разработкой набора и структуры сводных, функциональных и операционных бюджетов. Финансовые бюджеты являются, по сути, средством измерения (планирования и учета факта) выходов процессов, полученных на этапе моделирования деятельности организации. При этом используются только те объекты выходных потоков, которые можно измерить в натуральной или стоимостной оценке. Как правило, это товарно-материальные ценности и финансовые потоки. Разработка регламентов бюджетного управления выражается в создании 3 документов:

•Регламент бюджетного планирования,

•Регламент исполнения бюджетов

•Регламент финансово-экономического анализа.

Каждый регламент формализует этапы выполнения тех или иных действий в рамках бюджетного управления, сроки, ответственных, а также форматы исходных и конечных документов.

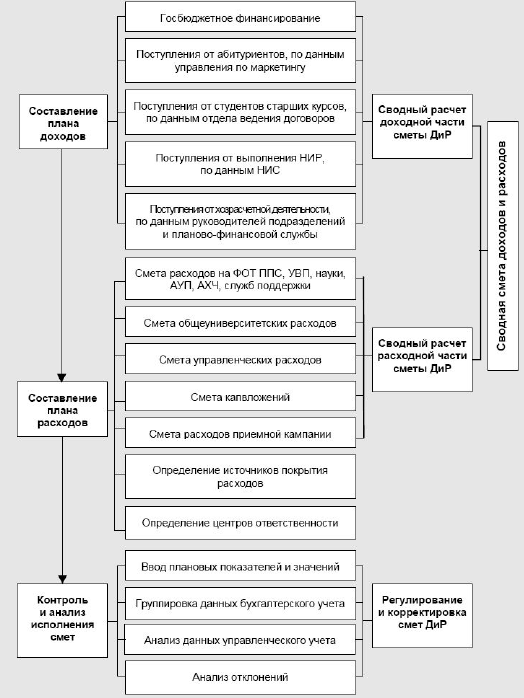

Обычно выделяется три сводных бюджета - бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и бюджет по балансовому листу (ББЛ).

Бюджет по балансу (ББЛ)

Сводный бюджет, в который попадает вся информация о деятельности компании, но который рассчитывается по управленческому плану счетов.

Бюджет доходов и расходов (БДР)

Бюджет, который позволяет управлять доходами и расходами предприятия, оценивать прибыльность предприятия. Используется для управления рентабельностью и ликвидностью.

Бюджет движения денежных средств (БДДС)

Бюджет, отражающий движение денежных средств, в разрезе управленческого плана счетов. Отражает динамику и источники формирования финансового результата (управление прибылью). Поскльку движение денежных средств в большинстве предприятий регламентировано и подконтрольно, внедрение системы бюджетировнаия рекомендуется начинать с него.

Прочие виды бюджетов

Бюджет общих и административных затрат, бджет продаж, бюджет закупок, бюджет инвестиций …

Сводный бюджет

В зависимости от управленческих нужд сводные бюджеты могут строиться поразному.

Формирование управленческого плана счетов

Разработка управленческого плана счетов - чрезвычайно важная работа для всей системы бюджетирования, т.к. он является фундаментом для учетной политики, и одновременно регистром хранения данных. То, с какой детализацией и в какой группировке будут выделены отдельные счета, определит возможность получения данных в управленческих отчетах.

Управленческий план счетов может быть сформирован по различным принципам, отличным от применяемого типового плана счетов. Более того, в системе предусмотрена возможность ведения бюджетирования в разрезе нескольких планов счетов. Для каждого счета может быть предусмотрено несколько индивидуальных аналитик, в разрезе которых будет осуществляться планирование и учет фактических данных, а затем - их сравнение.

Планы счетов могут существовать в разных стандартах. Как видно из таблицы, управленческому плану счетов, составленному по международным стандартам (МСФО), устанавливается соответствие российского бухгалтерского плана счетов.

Существуют следующие типы соответствий:

•Счет в счет. Одному управленческому счету соответствует один бухгалтерский.

•Один ко многим. Одному управленческому счету соответствует более одного бухгалтерского.

•Много к одному. Одному бухгалтерскому счету соответствует более одного управленческого. В этом случае ищутся пути определения управленческого счета (например, в зависимости от выбранной бухгалтерской аналитики) или принимается решение, что такая детализация в управленческом контуре избыточна.

Далее необходимо сравнить состав аналитик (видов субконто) бухгалтерского и управленческого планов счетов и определить перечень аналитик, которые отсутствуют в бухгалтерском плане счетов.

Пример. Соответствие бухгалтерских статей ДДС управленческим

Справочник "Движение денежных средств Справочник "Статьи БДДС"

Заработная плата сотрудников Заработная плата

Коммунальные расходы Коммунальные расходы

Налог на имущество Налоги

Налог на прибыль Налоги

Прочие налоги и сборы Налоги

Поступления от покупателей за товары Поступления от реализации товаров Поступления от покупателей за услуги Поступления от реализации услуг

Поступления по прочей деятельности Поступления прочие

Оплата поставщику за товары Закупочная стоимость товаров

Коммунальные расходы Оплата поставщику за услуги

Аренда

По тем же самым принципам соотносятся бухгалтерские статьи затрат управленческим статьям БДР.

Дальше начинаются проблемы: как правильно выполнить пересчет, как синхронизировать информацию в базе данных по управленческому учету и по бухгалтерскому. Все эти правила пересчета и процедуры и являются содержанием регламентных бюджетных документов.

Распределение оборотов между ЦФО

В процессе работы часто возникает ситуация, когда необходимо распределить сумму, которая учитывается по одному ЦФО, между несколькими другими ЦФО.

Например, расходы на аренду административного здания необходимо разнести на каждое из ЦФО пропорционально определенной базе - занимаемой каждым ЦФО площади или разнести расходы на содержание отдела кадров между различными ЦФО.

Последовательность действий: выбирают индекс (драйвер) (площадь, численность персонала, количество компьютеров…) по которому исчисляются затраты, затем делают разноску по каждому ЦФО, пропорционально которому делят доходы ли расходы.

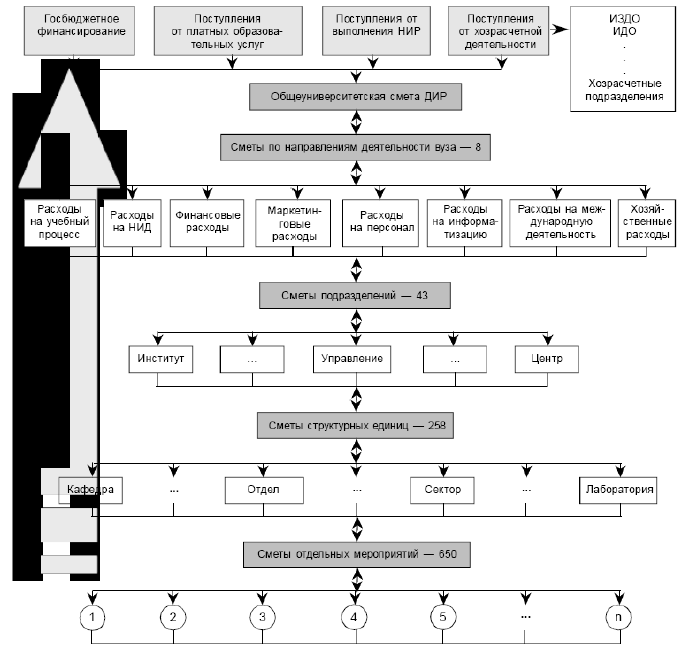

Постановка управленческого учета в ВУЗе

Общий бюджет. Представляет собой скоординированный (по всем подразделениям и функциям) план работы университета в целом. Он состоит из двух основных бюджетов: оперативного и финансового. В процессе подготовки оперативного бюджета, прогнозируемые объемы услуг по направлениям деятельности трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений университета.

Оперативный бюджет включает в себя бюджеты услуг, производства, товарно - материальных запасов и расходов.

Финансовый бюджет (смета доходов и расходов) представляет собой план, в котором отражаются предполагаемые источники финансовых средств и направления их использования.

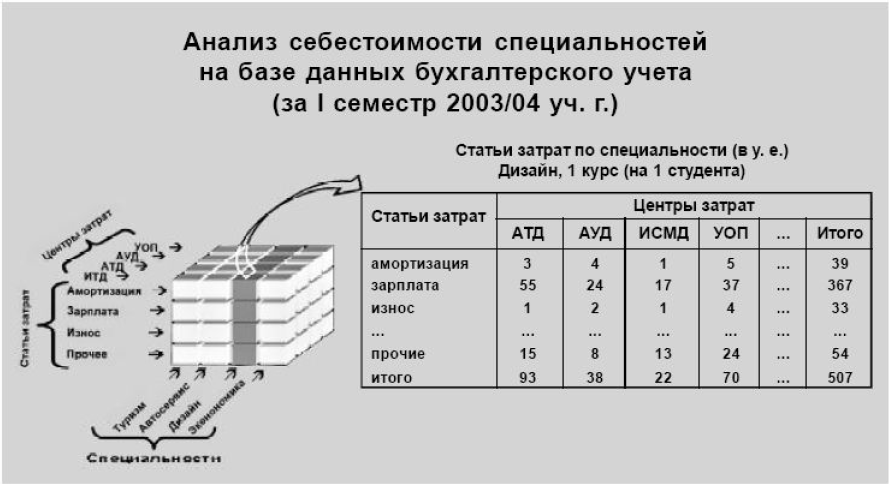

Цель управленческого учета

Анализ себестоимости образовательных программ и эффективности работы структурных подразделений.

Общая структура бюджета

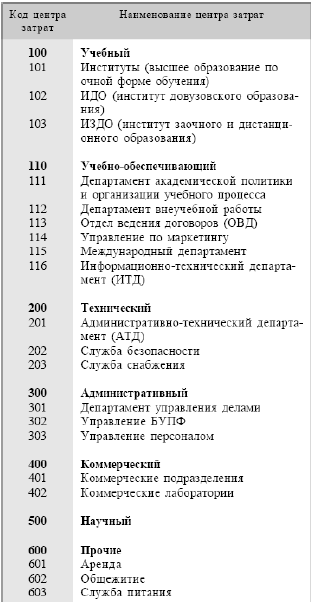

Центры финансовой ответственности

Выделение общевузовских расходов

К общевузовским отнесены расходы следующих типов:

•административно-технические (АТД - техническое состояние помещений, ремонт и уборка помещений, охрана помещений, материальное оборудование помещений);

•информационно-технические (ИТД - проектирование, разработка и сопровождение программного обеспечения, подготовкой документации, сопровождение сайта);

•административные (АД - зарплата сотрудников административного аппарата, управленческие расходы, накладных расходов АТД и ИТД).

Драйверами распределения накладных затрат АТД, ИТД и АД являются соответственно:

•площадь учебных корпусов, занимаемая подразделением;

•число компьютеров в подразделении;

•число сотрудников подразделения.

Распределение расходов АТД

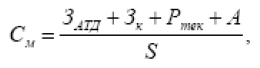

Для определения стоимости одного квадратного метра площадей учебных корпусов прямые затраты АТД на обслуживание, ремонт, коммунальные услуги, амортизацию зданий и сооружений учебных корпусов делятся на общую площадь учебных корпусов:

См - стоимость 1 кв. м учебных корпусов; ЗАТД - прямые затраты АТД; Зк - стоимость коммунальных услуг; Ртек - текущий ремонт; А - амортизация зданий, сооружений, учебных корпусов; S - общая площадь учебных корпусов.

Для расчета накладных расходов АТД по центрам затрат (ЦЗ) все затраты АТД распределяются между ЦЗ пропорционально занимаемой площади учебных корпусов:

САТД - накладные затраты АТД по i-му центру затрат; Si - площадь i-го подразделения; i - порядковый номер центра затрат.

Распределение расходов на ИТД

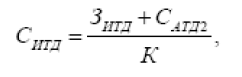

Затраты ИТД состоят из прямых затрат на установку КПО и наладку оборудования и накладных затрат АТД, приходящихся на ИТД (часть прямых затрат АТД на площадь, занимаемую ИТД). Драйвером распределения затрат является количество компьютеров - затраты ИТД делятся на количество компьютеров всех центров затрат:

СИТД - расходы ИТД на один компьютер; ЗИТД - прямые затраты ИТД; САТД2 - накладные затраты АТД по ИТД; К - количество компьютеров всех центров затрат.

Накладные затраты ИТД по ЦЗ рассчитываются пропорционально количеству компьютеров:

СИТДi - накладные расходы ИТД по i-му ЦЗ; Ki - количество компьютеров i-го ЦЗ.

Распределение затрат на АД

Для расчета расходов на одного сотрудника затраты АД делятся на численность сотрудников тех подразделений, затраты которых еще не распределены (не учитываются АТД и ИТД):