ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.04.2024

Просмотров: 180

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 1. Предпосылки использования информационных технологий в управлении.

Тема 2. Информационные технологии как необходимое условие менеджмента

Тема 3. Информационные технологии на этапе принятия решений

Тема 4. Управляющие информационные системы и системы поддержки принятия решений.

Тема 5. Использование информационных технологий в стратегическом управлении

Тема 6. Использование информационных технологий в финансовом управлении

Тема 7. Использование информационных технологий в проектном управлении

•выбор показателей и определение их целевых значений;

•определение связи показателей с бизнес-процессами;

•разработка стратегических мероприятий.

Стратегические цели имеют статус решающих и ключевых целей компании. Чтобы спланировать и обеспечить процесс реализации целей, для каждой из них разрабатываются соответствующие финансовые и нефинансовые показатели, по которым, в свою очередь, определяются целевые, плановые и фактические значения. Достижение разработанных целей призвана обеспечить реализация стратегических мероприятий. По каждому стратегическому мероприятию определяются сроки его реализации, бюджет и четкая ответственность.

Результат данного этапа обеспечивает единое понимание стратегии и является исходным пунктом для постоянного мониторинга внедрения стратегии. Только после информирования о ССП в организации, передачи целей на нижние уровни (каскадирование), создания адекватной системы планирования и отчетности и адаптации систем руководства и мотивации сотрудников ССП становится концепцией менеджмента. На этапе разработки ССП необходимо учитывать, что стратегические цели, а не их показатели, составляют ядро сбалансированной системы показателей. Лучшие показатели бесполезны, если положенные в их основу цели не описывают надлежащим образом стратегию, ведущую к устойчивому конкурентному преимуществу.

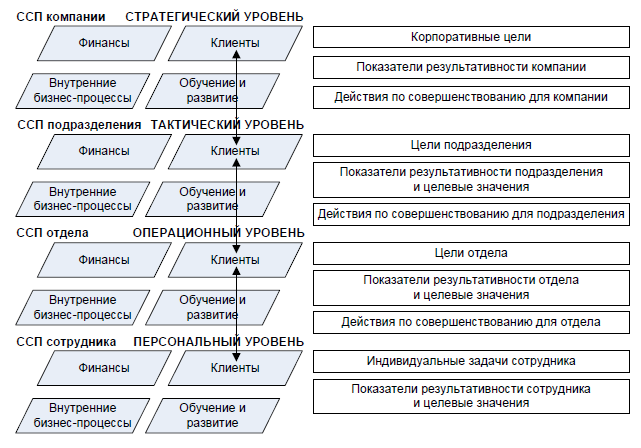

Каскадирование ССП

Каскадирование ведет к повышению качества стратегического управления во всех вовлеченных организационных единицах, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в ССП нижестоящих организационных единиц -это вертикальная интеграция целей. Тем самым повышается вероятность, что стратегические цели всего предприятия или крупных подразделений будут достигнуты.

При каскадировании стратегия, указанная в корпоративной ССП, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и отделах. Т.е. корпоративная ССП должна быть увязана с ССП подразделений, отделов и с индивидуальными планами работы сотрудников. На основе ССП своего подразделения каждый отдел разрабатывает собственную ССП, которая должна быть согласована с корпоративной ССП. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на 44 задания или действия по усовершенствованию. На рисунке представлено каскадирование ССП, при реализации которого устанавливается мост между последовательными уровнями организационной иерархии. При этом корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Если бы внедрение ССП заканчивалось разработкой стратегических целей, причинно-следственных цепочек, показателей, целевых значений и стратегических мероприятий для одной организационной единицы, это означало бы лишь одноразовое сильное фокусирование на стратегию. Чтобы обеспечить долгосрочную реализацию стратегии, сформулированной в ССП, необходимо интегрировать ССП в систему управления. Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией.

Внедрение ССП, например, с помощью MS Excel, или вообще без какой - либо информационной поддержки возможно лишь на начальных этапах внедрения ССП либо в небольших организациях. Если компания собирается разрабатывать сбалансированные системы показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать ССП свежими данными и поддерживать ее в рабочем состоянии.

Лишь с завершением этапа внедрения сбалансированная система показателей действует как концепция менеджмента, а не только как система показателей.

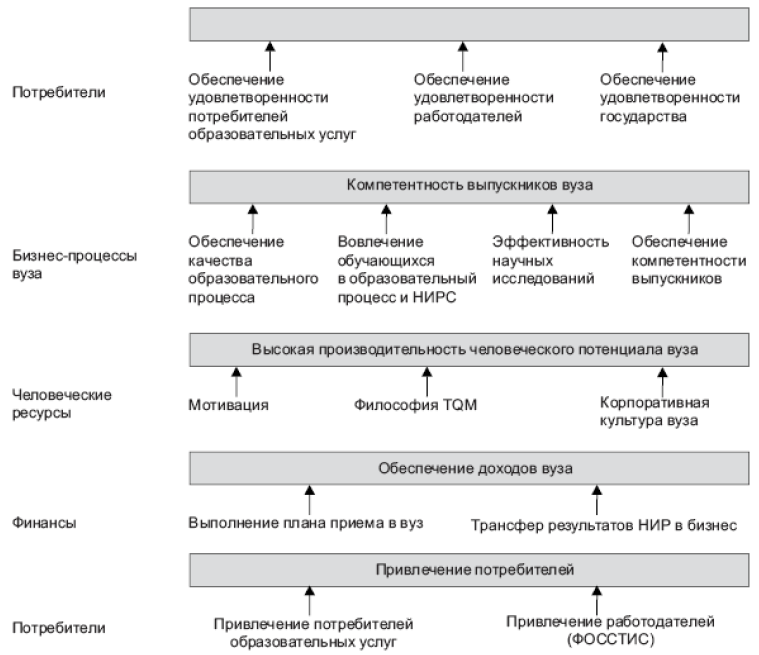

ССП на примере ВУЗа

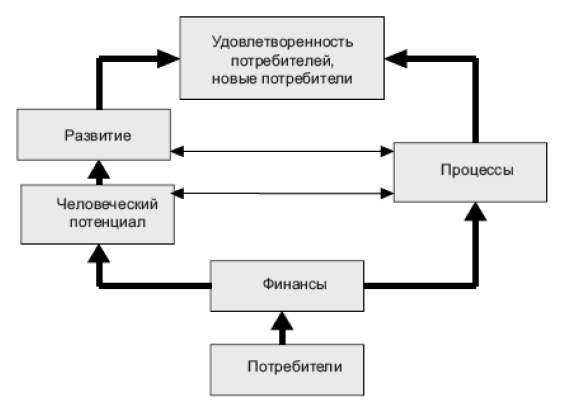

Взаимосвязь основных перспектив для случая ВУЗа. Для ВУЗа важным вопросом является вопрос о том, кто является потребителем услуг ВУЗа.

Потребителями являются отнюдь не студенты. Потребителями образовательных услуг являются работодатели.

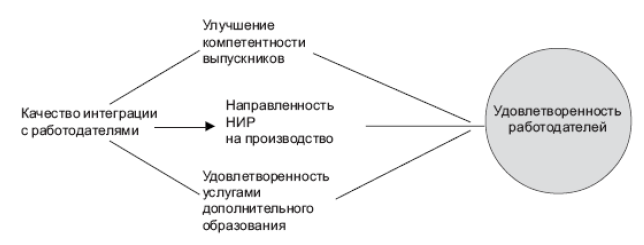

Удовлетворенность работодателей

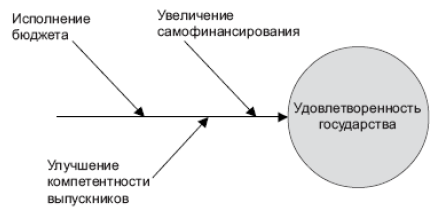

Удовлетворенность государства

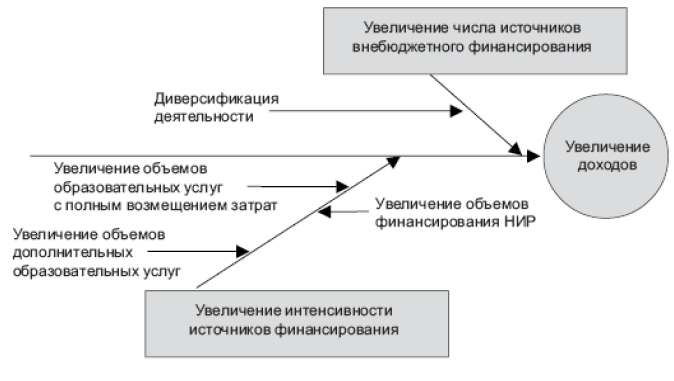

Перспектива «финансы»

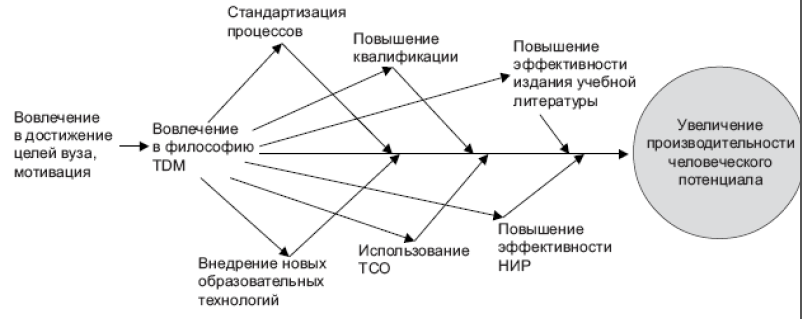

Перспектива «потенциал» Факторы увеличения производительности труда.

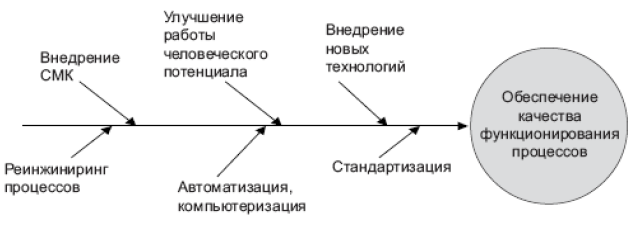

Перспектива «потенциал» Факторы улучшения бизнес-процессов в ВУЗе.

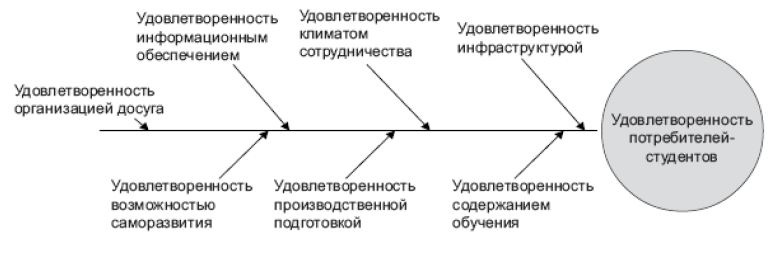

Перспектива «клиенты»

Теперь вопрос - как свести все эти противоречивые цели и начать двигаться в нужном направлении?

Стратегические направления сбалансированного развития ВУЗа.

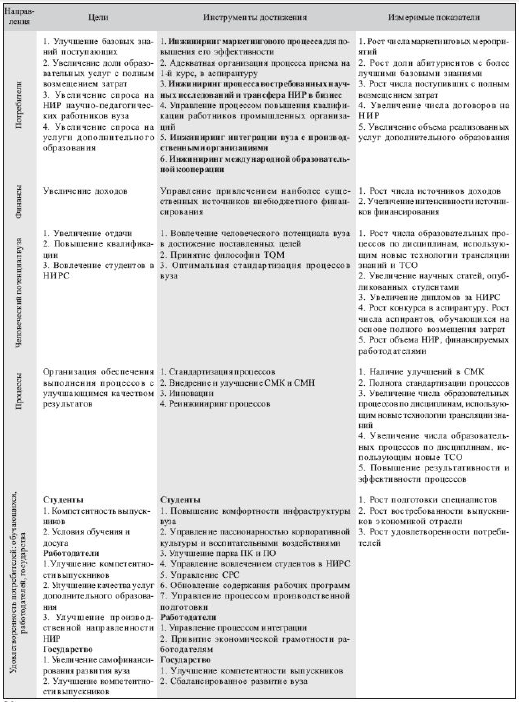

Пример системы сбалансированных показателей для ВУЗа

Тема 6. Использование информационных технологий в финансовом управлении

Понятие об управленческом учете на предприятии. Использование информационных технологий для автоматизации управленческого учета и бюджетирования. Программное обеспечение для управления финансами: функции, характеристики, сравнение, обзор рынка.

Управленческий учет

это учет деятельности предприятия в целях управления.

Управленческий учет - процедура первичного наблюдения, стоимостного и натурального измерения текущей группировки и итогового обобщения фактов хозяйственной деятельности предприятия с целью обеспечения его руководства своевременной достоверной объективной и достаточной информацией для принятия обоснованных управленческих решений.

Управленческий учет на предприятии предполагает ведение учета в таком виде, когда отчетность (информация), полученная на основе данных управленческого учета и предоставляемая управленческому персоналу, создает возможность принимать обоснованные управленческие решения.

Основными видами отчетов, построенными на основе данных управленческого учета, являются:

•управленческий баланс;

•ликвидный баланс (стоимость компании);

•отчет о прибылях и убытках;

•отчет о движении денежных средств;

•отчеты по доходам, затратам и финансовым результатам по центрам финансового учета (ЦФУ):

- видам деятельности (бизнесам),

- проектам,

- инвестиционным планам,

- группам (и отдельным видам) продукции

- подразделениям (отдельным сотрудникам) в разрезе статей доходов и затрат.

В соответствии с этапами управленческого цикла, предприятие устанавливает цели своего развития, которые выражаются в конкретных финансовых терминах ликвидности, рентабельности и стоимости. Они отражают то состояние предприятия, к которому оно придет, если удастся осуществить все запланированные решения по достижению поставленных целей.

Постановка управленческого учета на предприятии - это комплекс работ по разработке и внедрению в использование набора процедур и правила ведения управленческого учета, разработанных и документально оформленных сотрудниками предприятия и привлеченными специалистами.

Работы по организации управленческого учета на предприятии проводятся квалифицированными специалистами, имеющими успешный опыт постановки управленческого учета. После постановки возможно проведение автоматизации управленческого учета на предприятии в целях снижения трудоемкости ведения управленческого учета, повышения его точности и оперативности. Следующей ступенью развития управленческого учета на предприятии служит постановка бюджетирования также с возможностью последующей автоматизации.

Программными средствами для решения задач управленческого учета являются «1С - Финансовое планирование».

Общая методика создания системыбюджетного управления

Перед началом внедрения управленческого учета необходимы общие принципы учета. Они фрмулируются путем выработки управленческой учетной политики.

Управленческая учетная политика - внутренние правила ведения управленческого учета напредприятии закрепленные в «Положении об управленческой учетной политике» и обязательные для исполнения всеми ответственными за управленческий учет лицами.

«Положение об управленческой учетной политике» - внутренний регламентный документ предприятия, закрепляющий правила ведения управленческого учета и являющийся одной из составных частей пакета регламентов по бюджетному управлению

В «положение» включаются:

•организационные основы ведения управленческого учета на предприятии;

•формы документирования хозяйственных операций в управленческом учете;

•способы оценки имущества предприятия в целях управленческого учета;

•методика (правила) и техника (организация) ведения управленческого учета в разрезе центров финансового учета и статей доходов и затрат,

•дополнительно при постановке управленческого учета на предприятии в «Положение об управленческой учетной политике» может включаться раздел, определяющий лимиты отдельных видов расходов.

Если сопоставить все доходы и расходы от деятельности всех подразделений предприятия, то получится общий финансовый результат. Связав воедино исполнение функциональных обязанностей с уровнем приносимых доходов или затрат и определив тем самым такую двуединую ответственность, подразделение превращается в центр ответственности. Оно должно так исполнять свой функциональные обязанности, чтобы соблюдался установленный для него уровень финансовой ответственности.