ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 01.03.2019

Просмотров: 3296

Скачиваний: 6

– обязательства;

– источники финансирования деятельности;

– доходы;

– расходы;

– иные объекты в случае, если это установлено федеральными стандартами.

Первая декомпозиция укрупненного основного объекта бухгалтерского наблюдения предполагает деление на:

объекты, обеспечивающие производственно-хозяйственную и финансовую деятельность;

объекты, составляющие производственно-хозяйственную и финансовую деятельность.

К объектам, обеспечивающим производственно-хозяйственную и финансовую деятельность, относятся активы экономического субъекта, его долговые обязательства (кредиты, займы, кредиторская задолженность) и собственный капитал (как правило, основной источник финансирования деятельности).

Активом признаются хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности, и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды – это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию. Считается, что объект актива принесет в будущем экономические выгоды организации, если он может быть:

использован обособленно или в сочетании с другим объектом в процессе производства продукции, работ и услуг, предназначенных для продажи;

обменен на другой объект имущества; использован для погашения долговых обязательств; распределен между собственниками организации.

Долговыми обязательствами признается существующее на отчетную дату обязательство организации, которое выступает следствием прошлых событий ее хозяйственной деятельности и расчеты по которой должны привести к оттоку ресурсов организации, которые могли бы принести ей экономические выгоды. Долговые обязательства могут возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательств предполагает, что для удовлетворения требований другой стороны организация лишается ресурсов, в которых потенциально заключены экономические выгоды. Это может происходить в следующих формах:

выплата денежных средств; передача другого имущества; оказание услуг; замена обязательств одного вида другим; преобразование обязательств в капитал; снятие требований со стороны кредитора.

ФХЖ-это сделка, СОБЫТИЕ. Операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовые результаты его деятельности и (иди) движение денежных средств.

Источники финансирования деятельности экономического субъекта-капитал, который представляет собой вложения собственников и прибыль, накопленную за время деятельности организации. Величина капитала рассчитывается как разница между активами и долговыми обязательствами.

Доходы-это увеличение экономических выгод в результате поступления активов или уменьшения долговых обязательств, приводящее к росту капитала, за исключение вкладов участников.

Расходы-это уменьшение экономических выгод в результате уменьшения активов или увеличения долговых обязательств, приводящее к уменьшению капитала, за исключением уменьшения вкладов участников.

11. Собственный капитал — предмет бухгалтерского наблюдения

Предметом бухгалтерского учета следует признать метаморфозы движения собственного капитала.

Капитал собственника часто именуют собственным капиталом. Если собственник окажется единственным, кто инвестирует экономические ресурсы (активы), то справедливым будет уравнение: А = КС.

Постулат Шера: величина собственного капитала предприятия равна разности между имуществом и его долговыми обязательствами (кредиторской задолженностью).

В Международных стандартах финансовой отчетности указывается, что «капитал – это доля в активах компании, остающаяся после вычета всех ее обязательств».

В современной практике наиболее известно не капитальное (постулат Шера), а формальное экономическое уравнение двойственности, на котором базируется форма финансовой отчетности Бухгалтерский баланс (Отчет о финансовом состоянии организации). Формальное экономическое балансовое уравнение И.Ф. Шера, преобразованное из капитального, приобрело вид, в котором на одной стороне отражается имущество организации (его активы), а на другой – источники его образования, т. е. долговые обязательства и собственный капитал: А = ДО + КС. Формальное балансовое уравнение, применяемое в российском учете, обосновано Ж.Б. Дюмарше: А = КС +ДО.

Структура капитала по балансу:

12. Основные теоретические задачи бухгалтерского учета.

Основными задачами бухгалтерского учета признаны:

1. формирование полной и достоверной информации о деятельности организации (финансовом результате) и ее финансовом положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям предприятия, менеджерам, линейным руководителям, а также внешним – инвесторам (потенциальным и настоящим), кредиторам (настоящим и потенциальным) и другим пользователям бухгалтерской отчетности;

2. обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении экономическим субъектом хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3. предотвращение отрицательных результатов в хозяйственной деятельности организации и выявление внутренних резервов обеспечения ее финансовой устойчивости.

Перечисленные задачи систематизированы в теоретическом аспекте по этапам развития бухгалтерского учета и рассмотрены в следующем порядке: обеспечение сохранности имущества собственников; контроль как средство обеспечения эффективного управления предприятием; исчисление финансовых результатов (выявление экономических и юридических последствий хозяйственных фактов); бухгалтерский учет как инструмент перераспределения ресурсов в народном хозяйстве.

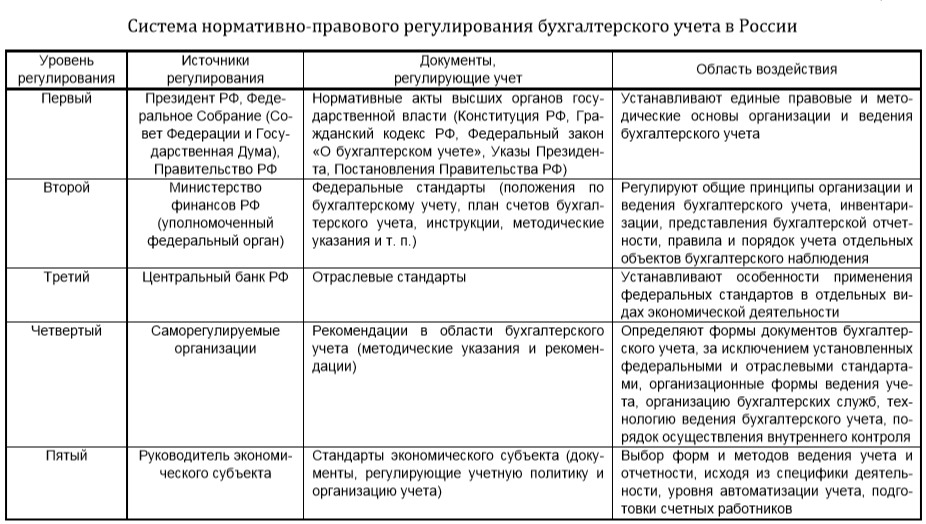

1

3.

Законодательное и нормативное

регулирование бухгалтерского учета в

РФ

14. Критерии формирования принципов бухгалтерского учета. Принципы-допущения.

Любая наука, и бухгалтерский учет не исключение, должна иметь свои принципы. Согласно определению, принцип (от лат. principium – начало, основа) – исходное положение какой-либо теории, учения.

Принципы учета лежат в основе разработки конкретных правил ведения учета, закрепленных в стандартах, инструкциях, положениях, регламентирующих учет. К сожалению, в российских нормативных документах нигде не говорится о существовании такой категории, как принципы учета, вместо этого используются понятия «требования» и «допущения».

О

бщее

признание учетных принципов зависит

от того, насколько они отвечают трем

критериям: уместности,

объективности и осуществимости. Принцип

уместен,

если информация имеет смысл и принесет

пользу потребителям информации об

определенной хозяйственной единице.

Принцип объективен,

если на информацию не влияют личные

мнения или оценки ее составителей.

Объективность подразумевает надежность,

проверяемость, соответствие

действительности. Принцип осуществим,

если его реализация не вызывает чрезмерных

сложностей или затрат. Приведенные три

критерия противоречат друг другу.

Разумное их варьирование позволяет

добиться необходимых результатов

творчества. В дальнейшем это будет

проиллюстрировано при рассмотрении

принципа стоимости, где в пользу

объективности и осуществимости жертвуют

уместностью.

Принципы-допущения:

Принцип непрерывности деятельности, или действующего предприятия. Предполагается, что как минимум учетный период предприятие будет иметь постоянный производственный процесс, при этом не допускается сокращение объемов производства и реализации, снижение закупок у поставщиков и, что особенно важно, предприятие намерено отвечать по своим долгам и обязательствам.

Принцип обособленного имущества (автономного, или целостного, предприятия) провозглашает юридическую самостоятельность экономического субъекта (организации) – первого лица по отношению к его владельцу (второму лицу).

И. Ванье (1840 г.) обосновал весьма важное правило для акционерных компаний, вытекающее из принципа обособленного предприятия: бухгалтерский учет ведется от имени фирмы, а не собственника, и, следовательно, собственник отвечает по долгам фирмы только в пределах своего вклада. Ответственность второго лица по долгам и обязательствам первого зависит от организационно-правовых форм экономического субъекта.

Принцип последовательности в методах учета (последовательности применения учетной политики) предполагает, что выбранная методика учета на предприятии будет использоваться на протяжении длительного периода времени, что обеспечит сопоставимость финансовых результатов деятельности организации по отчетным периодам.

Принцип временной определенности фактов хозяйственной жизни. Данный принцип имеет несколько названий – соответствия, увязки доходов и расходов. Он предполагает, что расходы должны быть отражены в том отчетном периоде, в котором возникли доходы, ставшие возможными благодаря этим расходам.

15. Критерии формирования принципов бухгалтерского учета. Принципы-правила.

Любая наука, и бухгалтерский учет не исключение, должна иметь свои принципы. Согласно определению, принцип (от лат. principium – начало, основа) – исходное положение какой-либо теории, учения.

О

бщее

признание учетных принципов зависит

от того, насколько они отвечают трем

критериям: уместности,

объективности и осуществимости. Принцип

уместен,

если информация имеет смысл и принесет

пользу потребителям информации об

определенной хозяйственной единице.

Принцип объективен,

если на информацию не влияют личные

мнения или оценки ее составителей.

Объективность подразумевает надежность,

проверяемость, соответствие

действительности. Принцип осуществим,

если его реализация не вызывает чрезмерных

сложностей или затрат. Приведенные три

критерия противоречат друг другу.

Разумное их варьирование позволяет

добиться необходимых результатов

творчества. В дальнейшем это будет

проиллюстрировано при рассмотрении

принципа стоимости, где в пользу

объективности и осуществимости жертвуют

уместностью.

Основные правила ведения бухгалтерского учета состоят в следующем:

1. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной жизни) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

2. Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной жизни) ведется в валюте Российской Федерации – в рублях. Документирование имущества, обязательств и иных фактов хозяйственной жизни, ведение регистров бухгалтерского учета и отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь подстрочный перевод на русский язык.

3. Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной жизни.

4. В бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ, оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

5. Основанием для записи в учетных регистрах признаются первичные учетные документы, фиксирующие хозяйственные операции. Они должны составляться в момент совершения хозяйственной операции или непосредственно после ее окончания и содержать обязательные реквизиты.

6. Имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат оценке в денежном выражении (в рублях) путем суммирования фактически произведенных затрат. Допускается применение и других видов оценок в соответствии с действующим законодательством.

7. Обязательность проведения инвентаризации имущества и финансовых обязательств и отражения ее результатов в бухгалтерском учете.

Выделяются шесть основных элементов бухгалтерской системы: стоимостная (денежная) оценка, документирование, инвентаризация, счета, двойная запись, балансовое обобщение.

Стоимостная (денежная) оценка – способ выражения объектов бухгалтерского учета в обобщающем денежном измерителе. Бухгалтерское наблюдение охватывает только те объекты, которые поддаются стоимостной оценке, а сам бухгалтерский учет представляется стоимостным учетом.

Документирование – способ первичного отражения влияния свершившихся хозяйственных фактов на состояние объектов бухгалтерского наблюдения. Первичные документы составляются на каждую операцию или однородные группы операций, давая импульс движению бухгалтерской информации.

Бухгалтерские счета – способ экономической группировки объектов наблюдения, позволяющий отразить не только начальное и конечное состояние, но и сами изменения объектов учета в результате свершившихся хозяйственных фактов. Счета открываются на каждый вид актива, капитала и обязательств, а также доходов и расходов, на них выявляется и распределяется финансовый результат.

Двойная запись – метод отражения хозяйственных операций в системе бухгалтерских счетов. Влияние хозяйственных фактов на финансовое положение организаций (предприятий) в бухгалтерской информационной модели учитывается дважды: один раз по дебету одного или нескольких счетов, другой – по кредиту одного или нескольких счетов. Суммы дебетового и кредитового оборотов по каждой операции всегда равны между собой.

Балансовое обобщение позволяет сопоставить имущество предприятия (его активы) и источники его образования (капитал собственника и обязательства), исчисленные в стоимостном выражении на определенную дату (как правило, на конец отчетного периода или в специально предусмотренных случаях). Балансовое уравнение противопоставляет экономическое содержание учета (что учитывается) и юридический его аспект (за счет каких источников появилось у организации имущество). Обе оценки представлены в балансе в равновеликих суммах.