ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 01.03.2019

Просмотров: 3299

Скачиваний: 6

±ФР = (А1 – ДО1) - (А0 – ДО0) =Дх- Рх. (7.4)

Постулат Пизани звучит: «сумма сальдо счетов статических равна сумме сальдо счетов динамических, а каждая из них финансовому результату.

Теоретические построения Э. Пизани позволили высказать предположение, что при перехода от инвентарного расчета статического финансового результата к динамическому (с использованием бухгалтерских счетов), результат не должен меняться. Однако, на практике величины, приведенные в (7.4), не могут быть исчислены точно. Определение стоимости чистых активов зависит от субъективности оценки и других причин, а на исчисление величины доходов и расходов влияют как объективные, так и субъективные причины.

Здесь заслуживают интерес взгляды Д. Дзаппа и Т. Лимперга. Первый шел от доходов к расходам, второй, наоборот, от расходов к доходам.

По мнению Д. Дзаппа, с бухгалтерской точки зрения доходы объективны, а расходы - субъективны. Это обусловлено тем, что доходы вытекают из документов на продажу и реализацию товаров и услуг, а величина расходов всегда зависит от учетной политики предприятия и выбора, в ряде случаев произвольного, администрацией различных методологических приемов; доходы определяются относительно объективно, расходы, связанные с исчислением себестоимости, всегда субъективны. Отсюда, в частности, и величина прибыли, в том числе и налогооблагаемой, условна.

-

Распределение и использование прибыли.

Прибыль — основной источник удовлетворения интересов государства (налог на прибыль), участников (вознаграждение) и экономического субъекта (реинвестированный капитал).

Собственнику принадлежит нераспределенная (чистая) прибыль отчетного периода, выявить которую возможно только лишь по истечении финансового года.

В пределах чистой прибыли отчетного года, присоединенной к капиталу собственника (реинвестированной составляющей), возможно только начисление вознаграждения собственникам и в особых случаях, предусмотренных законодательством или учредительными документами, формирование из нее резервного капитала.

Нераспределенная (капитализируемая) прибыль — часть чистой прибыли, не распределенная между владельцами, направленная на накопление имущества хозяйствующего субъекта или пополнение оборотных средств в виде свободных денежных сумм (готовых к новому обороту).

Нераспределенная прибыль - результат целенаправленной политики собственников, стремящихся к внутреннему (в отличие от уставного и добавочного капитала) росту собственного капитала. Накапливаемая с годами сумма нераспределенной прибыли (основного реинвестированного источника собственных средств) во многих организациях превосходит первоначально инвестированный источник - капитал, предоставленный собственником.

Нераспределенная прибыль, как и уставный (складочный) капитал, в отличие от резервного капитала (расходуемого администрацией только на установленные законом, уставом или решением собрания собственников цели) используется владельцами хозяйственной единицы (или по их поручению администрацией) в любом направлении хозяйственной деятельности.

-

Понятие и классификация бухгалтерских балансов. Принципы формирования бухгалтерских балансов.

Бухгалтерские балансы предназначены для отражения финансового положения экономического субъекта на конкретные моменты времени: на дату создания организации, начало и конец отчётного периода; даты составления промежуточных финансовых отчётов и др.

Бухгалтерский баланс можно сравнить с моментальным снимком финансового состояния предприятия, на котором нашли отражения два равновеликих отражения:

-

чем располагает предприятие (имущество, классифицированное по функциональному признаку);

-

за счёт каких источников появилось данное имущество (капитал собственника и привлеченный капитал).

При построении бухгалтерских балансов должны быть учтены требования следующих принципов:

-

Денежного выражения – показатели приведены в едином денежном измерителе, обобщающем объекты бухгалтерского наблюдения в однородную информационную модель.

-

Обособленного имущества – бухгалтерский баланс относится к предприятию, а не к лицам, связанным с ним.

-

Непрерывности – период времени, в течение которого будет существовать предприятие, неизвестен, его ликвидация не намечается.

-

Двойственности – концепция двойственности очевидна из того факта, что активы на левой стороне бухгалтерского баланса равны общей сумме собственного и привлеченного капитала на правой его стороне.

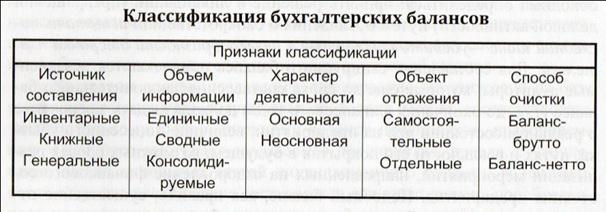

Классифицировать бухгалтерские балансы можно по следующим признакам:

-

С

рок

составления

рок

составления

-

Источник составления

-

Объем информации.

-

Характер деятельности.

-

Объект отражения.

-

Способ очистки

-

Структура и строение бухгалтерских балансов. Аналитическое значение горизонтальных связей баланса.

Основным элементом бухгалтерского баланса (единицей отражаемой в нем информации) считается балансовая статья (строка). Балансовая статья соответствует показателю (на начало или конец отчетного периода), характеризующему отдельные виды экономических ресурсов (активы) и источников их образования (капитал собственника и привлеченный капитал или обязательства).

В мировой практике применяются две формы бухгалтерского баланса: горизонтальная и вертикальная. При горизонтальной форме активы показываются в левой части баланса, а пассивы — в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей (в столбик): сначала статьи, характеризующие актив, далее статьи пассива.

В США свободно можно выбирать горизонтальную или вертикальную форму бух.баланса, но уравнение должно быть:

Активы = Пассивы + Капитал

Активы в американском балансе располагаются в порядке убывания ликвидности балансовых статей: от денежных средств в кассе до нематериальных активов. Под ликвидностью статей баланса понимается их способность превращения в денежные средства без потери стоимости.

В российском учете баланс строится исходя из формального уравнение двойственности, узаконенного Ж.Б. Дюмарше (Активы = Капитал + Обязательства). Все показатели (балансовые статьи), отражающие объекты бухгалтерского наблюдения, обеспечивающие производственно-хозяйственную финансовую деятельность, могут располагаться вертикально (один под другим) или традиционно - горизонтально. При втором варианте показа распределены на двух противоположных сторонах: слева - активы, справа - источники собственных средств (собственный капитал) и кредиторская задолженность (обязательства) - пассивы.

Итоги по балансовым статьям актива или пассива называются валюте баланса. Равенство итогов обусловлено принципом двойственности: актив не может быть больше, чем источников, за счет которых они образованы.

5 разделов:

I. Внеоборотные активы (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы).

II. Оборотные активы (ЗАПАСЫ (сырье, материалы и др. аналогичные ценности, животные на выращивании и откорме, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты), НАЛОГ на добавленную стоимость по приобретенным ценностям, ДЕБИТОРСКАЯ задолженность (более 12 месяцев.) В том числе покупатели и заказчики (дебиторская задолженность (в течении 12 месяцев после отчетной даты), В ТОМ ЧИСЛЕ покупатели и заказчики, Краткосрочные финансовые вложения, Денежные средства, Прочие оборотные активы.

III. Капитал и резервы (Уставный капитал, Собственные акции выкупленные у акционеров, Добавочный капитал, Резервный капитал (в том числе: резервы, образованные в соответствии с законодательством И образованные в соответствии с учредительными документами), Нераспределенная прибыль (непокрытый убыток).

IV. Долгосрочные обязательства (Займы и кредиты, Отложенные налоговые обязательства, Прочие долговые обязательства).

V. Краткосрочные обязательства (Кредиты и займы, кредиторская задолженность, Задолженность перед участниками (учредителями) по выплате доходов, Доходы будущих периодов, Резервы предстоящих расходов, Прочие краткосрочные обязательства)

Аналитическое значение горизонтальных взаимосвязей статей баланса.

Горизонтальные взаимосвязи балансовых статей позволяют осуществлять экономический анализ финансового состояния хозяйствующего субъекта непосредственно по бухгалтерскому балансу. Наиболее простейшим представляется анализ ликвидности баланса, направленный на установление возможностей погашения текущих обязательств, срок которых истекает в отчетном году. Величина краткосрочных долговых обязательств (КО) определяется к итогу раздела V пассива «Краткосрочные обязательства», уменьшенному на размер резервов предстоящих расходов и платежей и доходов будущих периодов.

Первоначально рассчитывается коэффициент моментальной ликвидности (КМЛ), т.е. способность предприятия погасить текущую задолженность (КО) денежными средствами (ДС): КМЛ=ДС/КП

Коэффициент абсолютной ликвидности (КАЛ) исследует возможность погашения текущей задолженности за счет денежных средств и краткосрочных финансовых вложений (КФВ): КАЛ=(ДС+КФВ)/КП

Промежуточный коэффициент покрытия (ПКП) расширяет числитель показателя на дебиторскую задолженность (ДЗ). ПКП=(ДС+КФВ+ДЗ)/КП

Последний показатель из этой серии (общий коэффициент покрытия - ОКП) раздвигает границы объектов бухгалтерского наблюдения до уровня всех оборотных активов (ОА), которые сопоставляются с текущими обязательствами (КО). В числитель показателя включаются все краткосрочные активы, учитываемые в разделе II актива баланса, за исключением балансовое статьи «Расходы будущих периодов», которая отражает текущий низколиквидный актив (например, нельзя реализовать сторонним покупателям актив выраженный затратами на переобучение персонала) и просроченную дебиторскую задолженность: ОКП=(ОА-РБП)/КП

-

Бухгалтерские счета. Взаимосвязь счетов с балансом. Порядок открытия счетов.

Важнейшим элементом информационной системы бухгалтерского учета, предназначенным для группировки и хранения данных о хозяйственных операциях, выступает бухгалтерский счет. По отношению к другим элементам системы (множеству счетов) бухгалтерский счет считается квалификационным признаком, позволяющим ответить на вопрос: что (какой объект бухгалтерского наблюдения) учитывается на счете. Бухгалтерские счета открываются на каждый вид актива, капитала и обязательств, а также на доходы и расходы. Как квалификационный признак счет имеет название, соответствующее учитываемому на нем объекту, и кодовое обозначение. В британо-американском учете бухгалтер самостоятельно разрабатывает систему счетов и присваивает им условное (сокращенное) обозначение, которое называется фолио. В российском учете названия счетов и их коды определяются Планом счетов бухгалтерского учета, разрабатываемым централизованно Минфином России. Аналогично строится номенклатура бухгалтерских счетов в странах континентальной школы (Германия, Франция и т.п.).

Бухгалтерские счета предназначены для отражения на них результатов воздействия фактов хозяйственной жизни на объект бухгалтерского наблюдения, который учитывается на данном счете.

Природа экономических воздействий может иметь два направления: увеличение (+) или уменьшение (-). В этой связи счет разбивается на две информационные зоны, каждая из которых (в зависимости от отражаемого на счете объекта наблюдения) предназначена для учета изменений, направленных на увеличение или уменьшение начальной величины показателя, характеризующего состояние объекта наблюдения на начало отчетного периода (такой показатель называется начальное сальдо). Исторически сложилось, что левая сторона счета называется дебет, а правая — кредит.

Два правила записи факторов хозяйственной жизни на бухгалтерских счетах сформулированы югославским исследователем Иво Дутковичем:

1. Чтобы увеличить сальдо счета, надо сделать запись на той же стороне (левой или правой), на которой этот счет помещается в балансе.

2. Чтобы уменьшить сальдо счета, надо сделать запись на стороне (левой или правой), противоположной той, на которой этот счет помещается в балансе.

Попытаемся изложить правила записи на бухгалтерских счетах в упрощенном варианте. Следуя обычной логике, не вызывает сомнения положение, согласно которому показатели, описывающие факты хозяйственной, увеличивающие значение начального показателя, должны находиться на той же стороне бухгалтерского счета, что и начальное сальдо, а показатели, отражающие уменьшение начальной величины, располагаются на противоположной стороне.

Балансовая теория И.Ф. Шера, устанавливающая приоритет бухгалтерского баланса над счетами, предполагает последовательность обработки бухгалтерских данных: из баланса они переносятся на счета, а выведенные показатели на счетах (книжный учет) возвращаются в баланс на ту же сторону (в графу на конец периода), с которой начальные показатели переносились на счета. Следовательно, при нормальном ведении учета показатель конечного сальдо находится на той же стороне, что и показатель начального сальдо.

В начале отчетного периода (согласно теории преемственности балансе И.Ф. Шера) на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объекта бухгалтерского наблюдения (активы, капитал и обязательства) на конец предшествующего периода, переписываются в новый баланс и заносятся на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т.е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе: если на статьях актива (т.е. в левой стороне баланса), то сальдо соответственно указывается по дебету бухгалтерского счета; для статей капитала и долговых обязательств (в балансе справа) сальдо на счете записывается по кредиту.

Бухгалтерские действия по выбору из баланса показателей, характеризующих объект наблюдения на начало отчетного периода, и переносу их как начальное сальдо на бухгалтерские счета называются открытием счета.

-

Венецианский счет с внутренним исходящим сальдо. Российский счет с внешним исходящим сальдо. Баланс счета.

Сальдо – это разница, разность между полученной прибылью и расходами компании или фирмы за определенный временной промежуток.