Файл: Менеджмент как организационно-целевое управление (на примере ОАО «ГАЗ»).pdf

Добавлен: 31.03.2023

Просмотров: 529

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы изучения менеджмента как организационно-целевого управления

1.1. Менеджмент как система управления

1.2. Принципы, функции и методы менеджмента

Глава 2. Анализ системы управления организацией на примере ОАО «ГАЗ»

2.1. Общая характеристика предприятия

2.2. Анализ организационной структуры ОАО «ГАЗ»

2.3. Характеристика системы управления предприятием

Глава 3. Основные направления по совершенствованию системы управления ОАО «ГАЗ»

3.1. Основные проблемы в управлении ОАО «ГАЗ»

- служба обществу - наилучшее качество работы;

- своими силами и трудом улучшаем жизнь и создаем лучшее общество.

Так же, Г. Эмерсон, известный экономист, специалист-организатор, привлек к себе внимание, сформулировав «Двенадцать принципов производительности» [44], которое имели отношение к звену менеджмента:

I принцип - конкретно поставленные цели или идеалы;

II принцип - здравый смысл;

III принцип - компетентная консультация;

IV принцип - дисциплинированность;

V принцип - справедливость по отношению к персоналу;

VI принцип - надежный, точный, быстрый, постоянный и полный учет;

VII принцип - диспетчирование;

VIII принцип - нормирование и расписание;

IX принцип - нормированные операции;

X принцип - нормализация условий;

XI принцип - письменные стандартные инструкции;

XII принцип - вознаграждение за производительность.

Данные принципы очень популярны на сегодняшний день.

В советское время рекомендовали использовать другие принципы менеджмента, такие как:

1 принцип коллегиальности и единоначалия;

2 принцип планирования в ведении хозяйства;

3 принцип в экономии;

4 принцип эффективности и др.

Часть из них не потеряли своей значимости и сейчас, так как они являются классикой и приемлемы для любой формы хозяйств, в том числе и принцип планирования в ведении хозяйства, но применительно к рыночной экономике. Особо следует остановиться на принципе «ведущего звена». Суть его заключается в том, что на любом уровне управления при решении какой-либо проблемы всегда необходимо находить основную объективную причину ее появления, что позволит в свою очередь найти ведущее звено и для ее решения.

Функции управления - это действия, характеризующие виды управленческой деятельности, которые возникают в процессе специализации и разделении труда в сфере управления.

Универсальные функции, которые выделил А. Файоль: «Итак, я предлагаю следующее определение: Управлять - значит предвидеть, организовывать, распоряжаться, координировать и контролировать; предвидеть, то есть учитывать грядущее и вырабатывать программу действия; организовывать, то есть строить двойной - материальный и социальный -организм предприятия; распоряжаться, то есть заставлять персонал надлежаще работать; координировать, то есть связывать, объединять, гармонизировать все действия и все усилия; контролировать, то есть заботиться о том, чтобы все совершалось согласно установленным правилам и отданным распоряжениям» [39].

М. Мескон, М. Альберт и Ф. Хедоури [30] называют следующие функции управления:

1) стратегическое планирование;

2) планирование реализации стратегии;

3) организация взаимодействия и полномочия;

4) построение организаций;

5) мотивация;

6) контроль.

В современной отечественной литературе общими функциями управления принято считать: мотивация, координация, планирование, организация и контроль [43].

Планирование - это вид управленческой деятельности, в результа-те которой предполагается получить будущие цели и какие виды действий, в какой последовательности и в какие сроки должны быть исполнены. Планирование тесно связано прогнозированием в структурных подразделениях и в организации в целом.

Вторая не менее важная функция, организация. Организация обеспечивает выполнение плана, разделяет обязанности, кто, какие виды работ и, будет исполнять, какая мера ответственности и с кем при этом необходимо взаимодействовать. Основная задача второй функции - создание взаимосвязанной и действенной системы управления, достижение поставленной цели, рациональное использование ресурсов имеющихся в организации.

Следующая функция управления - это мотивация.

Мотивирование - это вид деятельности, направленный на увеличение активности работников, сотрудников организации, побуждение к эффективному труду и выполнение своей миссии.

Самая высокая потребность человека - это развитие и самовыражение, проявление положительных качеств личности, которая не может быть никогда удовлетворена полностью, из-за этого процесс мотивирования людей через их потребности просто бесконечен.

Руководящие сотрудники, должны тщательно наблюдать за подчиненными, вовремя выявлять потребности каждого из них, проявлять действия и решения для их осуществления с целью достичь эффективной работы каждого из работников.

Контролирующая функция управления проявляется в виде неразрывного и взаимосвязанного процесса для выявления отклонений и недостатков от стандартов и заданных параметров в любых сферах деятельности организации. Главная цель контроля своевременно выявить недостатки и проблемы, изменить и сделать корректировку деятельности организации до того, как недостатки образуются в кризис.

Основная особенность контролирующей функции - то, что она должна быть всеобщей. Каждый сотрудник, находящийся на руководящей должности любого ранга, обязан осуществлять контроль, это основная часть деятельности руководителя. Данную функцию управления должны выполнять все работники, от высшего звена до рядового сотрудника.

Еще одну из основных функций в системе управления можно выделить, координацию. Она очень тесно связана с контролирующей функцией, и из-за этого многие специалисты и ученые объединяют координацию и контроль в одну и называют ее контроль.

Координация проявляется в виде непрерывного процесса, который поддерживает всю систему управления в рабочем состоянии, своевременно устраняя все ошибки и дефекты, проявляющиеся в результате контроля. Стоит обратить внимание, что контроль и координация являются постоянными и непрерывными действующими процессами.

Деятельность, связанная с управлением, осуществляется не только с помощью функций и принципов, но и с помощью целого комплекса методов управления организацией.

Метод управления - это способ, с помощью которого управляющий субъект воздействует на управляемый объект.

В системе управления существуют такие методы управления как, экономические, административно-правовые и социально-психологические.

Экономические методы основываются на воздействии на управляемый объект (хозяйствующие субъекты, коллективы, отдельные личности,) с помощью штрафов, предоставления всевозможных льгот, заработной платы, премий, коммерческого кредита, ценообразования, и т.д.

Экономические методы управления организацией базируются на экономических законах, таких как:

- регулирование предложения и спроса;

- закон учета потребностей общественности, стоимости, лично-сти и коллектива.

Именно к экономическим методам относят:

1 Ценообразование и цены. На организацию значительное управленческое воздействие оказывает «цена», как на входящие ресурсы, так и выходящую продукцию организации. От уровня цен, выбираются эффективные стратегии поведения, определяется и корректируется совокупность целей организации.

2 Коммерческий расчет. Данный экономический метод строится на основе трансфертных цен, показывают отражение переход продукта в пределах собственности организации. Такие цены и ценообразование проводит руководство организации. Метод основывается на минимизации затрат на всех стадиях производственного процесса для получения конечного продукта.

3 Кредитование. Образование данного метода связывается с развитием целой сети банков (коммерческих). В этом экономическом методе механизм основывается на разрастающейся роли распределения кредитных ресурсов через кредитные рынки. Именно кредит улучшает состояние потребительского рынка.

4 Финансирование. Этот метод проявляется в качестве инструмента в финансовой политике, обеспечивает все подразделения самыми необходимыми ресурсами. Финансовые ресурсы формируются за счет средств, которые поступают в порядке перераспределения, за счет приравненных и собственных средств и мобилизации на финансовом рынке.

5 Налоговая система. Данный экономический метод управления особенно применяется в государственном управлении. Государственная власть устанавливает высокие ставки налогов, воздействует на уменьшение деловой активности, а понижений ставок ведет к развитию и росту предпринимателей.

Экономические методы управления играют важную роль в определении экономики рыночного типа.

Административно-правовые методы управления проявляются в виде совокупности средств административных и правовых, которые влияют на взаимоотношения людей в процессе функционирования в организации.

Административно-правовые методы управления основываются на федеральных законах, государственных стандартах, законодательных актах всей страны и отдельных регионов, указах, инструкциях, методиках и др. документах.

Реализация управляющей деятельности осуществляется в виде распоряжений, делегирования полномочий, популяризации, участия в управлении.

Для эффективной реализации административно-правовых методов, необходимы следующие условия:

- ответственность и сбалансированность прав между различными уровнями управления;

- ответственность и сбалансированность прав в иерархии управления на каждом уровне, для образования основ тождественности между объектами и субъектами на любых уровнях.

Административно-правовые методы имеют свои формы воздействия:

1 Длительное распорядительное воздействие за счет административных актов длительного действия.

2 Краткосрочное распорядительное воздействие одноразовые административные распоряжения. Эта форма административно-правовых методов должна обеспечивать непрерывное функционирование систем и ежедневную согласованную работу органов управления.

Из основных методов управления организацией выделяют еще социально-психологические методы управления. Данный метод проявляется в качестве механизма влияния на коллектив, органы управления и людей через их социально-психологические интересы. Этот метод основывается на отношениях социального характера, которые возникают в производственном процессе и влияют на итог деятельности, т.е. конечный результат организации. В случае возникновения противоречий между сотрудниками уменьшается уровень жизни и производительность труда.

Социально-психологические методы не уступают экономическим, а в некоторых ситуациях могут быть даже более эффективными.

Процесс управления организацией условно можно разделить на три части: управление трудовым коллективом; управление экономикой; управление техникой. Каждый человек уникален и имеет положительные и отрицательные черты. Задача руководства состоит в том, чтобы познать каждого своего подчиненного в психологическом плане и аккуратно влиять на него в определенном направлении, чтобы достоинства его развивались, а недостатки корректировались, либо сходились на нет. Все это, конечно, делаться не только с целью создания и развития определённой части личности и коллектива, но и для организации в целом.

Глава 2. Анализ системы управления организацией на примере ОАО «ГАЗ»

2.1. Общая характеристика предприятия

Сокращенное фирменное наименование Общества: ОАО «ГАЗ».

Наименование на английском языке: Open Joint Stock Company «GAZ».

Место нахождения Общества (адрес): Россия, г. Нижний Новгород, проспект Ленина, д. 88.

Открытое акционерное общество «Горьковский автомобильный завод» создано в соответствии с требованиями ГК РФ и ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (1 стр.32). Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства РФ [3] .

ОАО «ГАЗ» является коммерческой организацией, созданной в целях извлечения прибыли. Организация создана в 1932 г. как Нижегородский автомобильный завод имени В. М. Молотова. Дата государственной регистрации ОАО «ГАЗ» - 21.12.1992.

Основным видом деятельности ОАО «ГАЗ» является производство и реализация грузовых и легковых автомобилей, автомобильных узлов и агрегатов, запасных частей, товаров народного потребления и другой продукции.

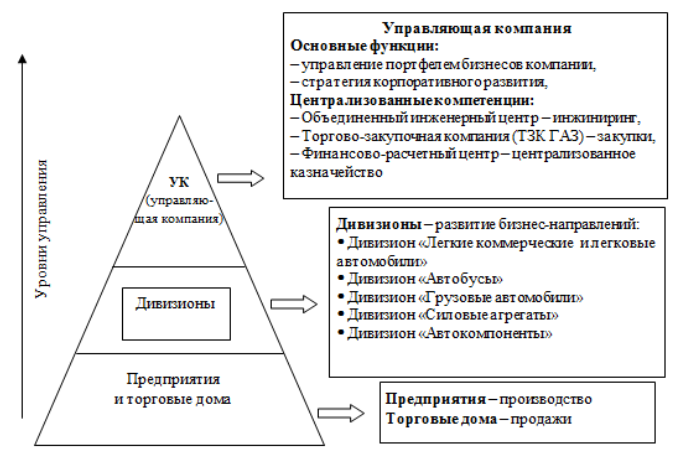

«Группа ГАЗ» объединяет 13 предприятий, расположенных в 8 регионах России. В деятельности компании выделены 5 основных направлений, за развитие которых отвечают Дивизионы. В периметр каждого дивизиона входят предприятия, выпускающие продукцию по данному направлению, и сбытовые организации. Каждый дивизион имеет собственную управленческую структуру, производственные предприятия и сеть сбыта продукции. Уровни управления «Группы ГАЗ» изображены на рис.2. ОАО «ГАЗ» является головной компанией и центром консолидации финансовой отчётности всей «Группы ГАЗ». Высшим органом управления ОАО «ГАЗ» является Общее собрание акционеров. Управляющая компания ООО «УК «Группа ГАЗ» является исполнительным органом ОАО «ГАЗ». Руководителем управляющей компании является президент, который назначается решением Совета директоров ОАО «ГАЗ» [45] .

Рисунок 12 - Уровни управления «Группы ГАЗ»

В годовом отчёте «Группы ГАЗ» за 2018 г. в соответствии с Международными стандартами финансово отчётности (МФСО) отмечается, что выручка компании составила 121,2 млрд рублей, что на 1% больше по сравнению с 2017 годом [46]. При этом произошло общее падение продаж, которое было частично компенсировано ростом объемов реализации новых продуктов, которые относятся к более высокому ценовому сегменту по сравнению с классическим модельным рядом. Положительные экономические результаты представлены в таблице 1.