Файл: Налоговая система РФ и проблемы ее совершенствования (Приоритетные направления налогового регулирования).pdf

Добавлен: 01.04.2023

Просмотров: 344

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты налогообложения как фактора экономического развития

1.1 Экономическое содержание налогов и их роль в государственном регулировании экономики

1.2 Основные принципы налогообложения

Глава 2. Пути совершенствования налоговой системы РФ

2.1 Приоритетные направления налогового регулирования

2.2 Налоговое стимулирование деловой активности субъектов хозяйствования

К недостаткам данной системы налогообложения можно отнести:

- обязательное ведение бухгалтерского учета;

- хранение первичных документов не менее 4 лет.

Применяется ОСНО индивидуальными предпринимателями и юридическими лицами в следующих случаях [23., с. 437]:

- ведения субъектом хозяйствования внешнеэкономической деятельности, в частности, наличие экспортных операциях, так как таможня в обязательном порядке учитывает оплату НДС;

- планирования предприятием больших денежных потоков, так как при ОСНО нет ограничений по прибыли, штату работников и размеру торговых площадей.

Роль налогов в государственном регулировании проявляется в поддержке предпринимательской и инвестиционной активности субъектов хозяйствования. В связи с определенным удельным весом уплаты малым бизнесом налогов и сборов в общей сумме налоговых поступлений, основное направление деятельности государства заключается в предоставлении льготного режима деятельности этой категории плательщиков, что существенно снизит величину налоговых поступлений в бюджет, однако решит такие вопросы государственной значимости:

- обеспечение самозанятости с последующим пенсионным обеспечением предпринимателей без наемного труда;

- создание новых рабочих мест и снижение государственных расходов, связанных с содержанием безработных;

- снижение социальной напряженности в обществе, благодаря росту благосостояния населения;

- способствование развитию новых видов деятельности и организации некрупных инновационных производств, не гарантирующих значительную прибыль, но и не требующие крупных финансовых вложений.

На сегодня в РФ числится свыше 20 млн. человек трудоспособного возраста, официально не трудоустроенных и не состоящих на налоговом учете в качестве индивидуальных предпринимателей. Государство заинтересовано вывести эту категорию «из тени» для того, чтобы вопрос самообеспечения был решен гражданами самостоятельно.

В РФ функционирует специальные системы налогообложения с низкими налоговыми ставками, которые применять субъекты хозяйствования, отнесенные к категории малого и среднего бизнеса:

- Упрощенная система налогообложения (далее – УСН) – годовая выручка в 2018 году – до 150 млн. руб., численность сотрудников – до 100 человек.

- Единый налог на вмененный доход (далее – ЕНВД) – сумма максимальной годовой выручки не определена, однако численность наемных работников не должна превышать 100 человек.

- Патентная система налогообложения (далее – ПСН) – могут осуществлять свою деятельность лишь индивидуальные предприниматели, допустимое число сотрудников – 15 человек в совокупности по всем видам деятельности предпринимателя. Максимальная величина годового дохода не должна превышать 60 млн. рублей.

- Единый сельскохозяйственный налог (далее – ЕСХН) – максимальная годовая выручка не определена, доля дохода от продажи сельскохозяйственной продукции должна быть не ниже 70% совокупного дохода. Количество сотрудников не превышать 300 человек (для ИП и рыбохозяйственных организаций). Для сельскохозяйственных организаций указанного ограничения нет.

К специальной льготе для УСН Доходы и ЕНВД можно отнести понижение авансового платежа и квартального вмененного налога на сумму уплаченных в отчетном квартале страховых взносов за работников, а также ИП за себя.

С 2016 года список налоговых льгот для представителей малого бизнеса пополнился правом региональных органов власти устанавливать на подведомственной территории для плательщиков ЕНВД и УСН налоговые ставки ниже, чем предусмотрено данными режимами. Так, у государственных органов есть возможность снизить налоговую ставку по ЕНВД с 15% до 7,5%, а по УСН – с 6% до 1%. Существует и еще одна преференция – в период 2015 – 2020 гг. вновь зарегистрированные ИП наделены правом на протяжении двух налоговых периодов после регистрации осуществлять деятельность в рамках налоговых каникул (по нулевой налоговой ставке).

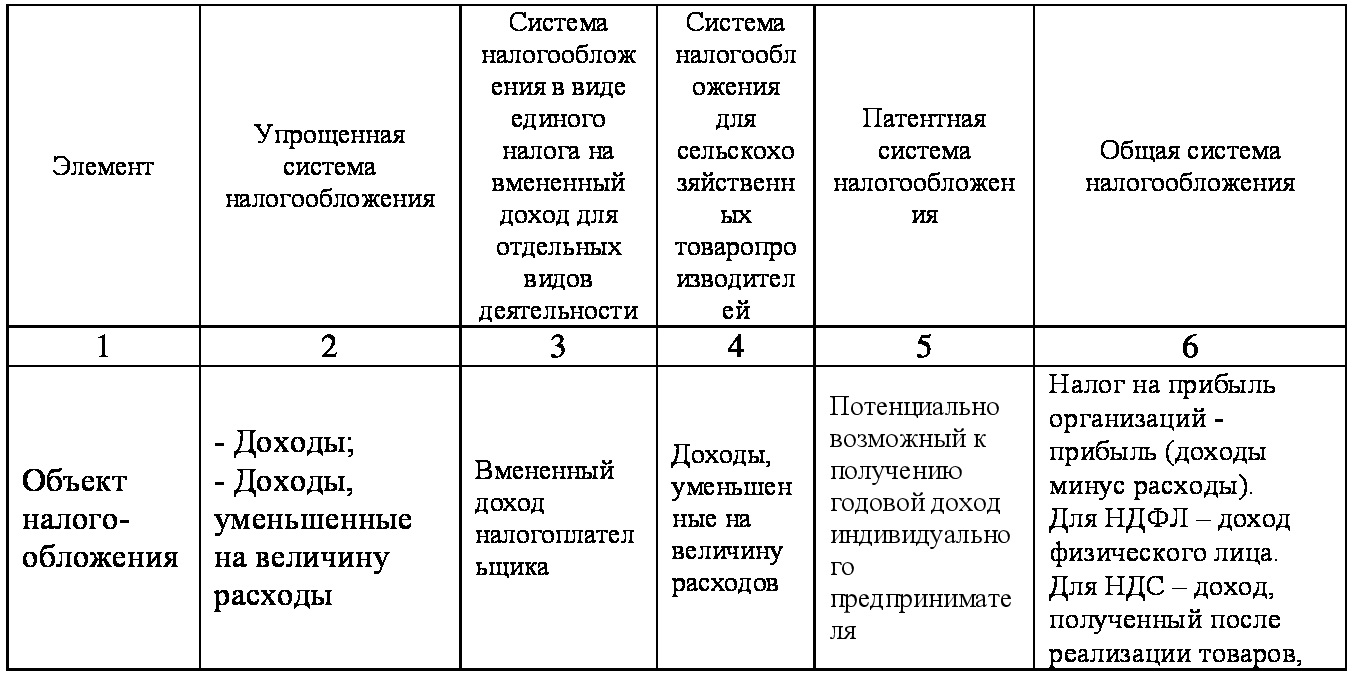

Особенности указанных режимов налогообложения сгруппированы в таблице 1.2.

Таблица 1.2 – Сопоставление режимов налогообложения по элементам

Таблица 1.2 – Сопоставление режимов налогообложения по элементам

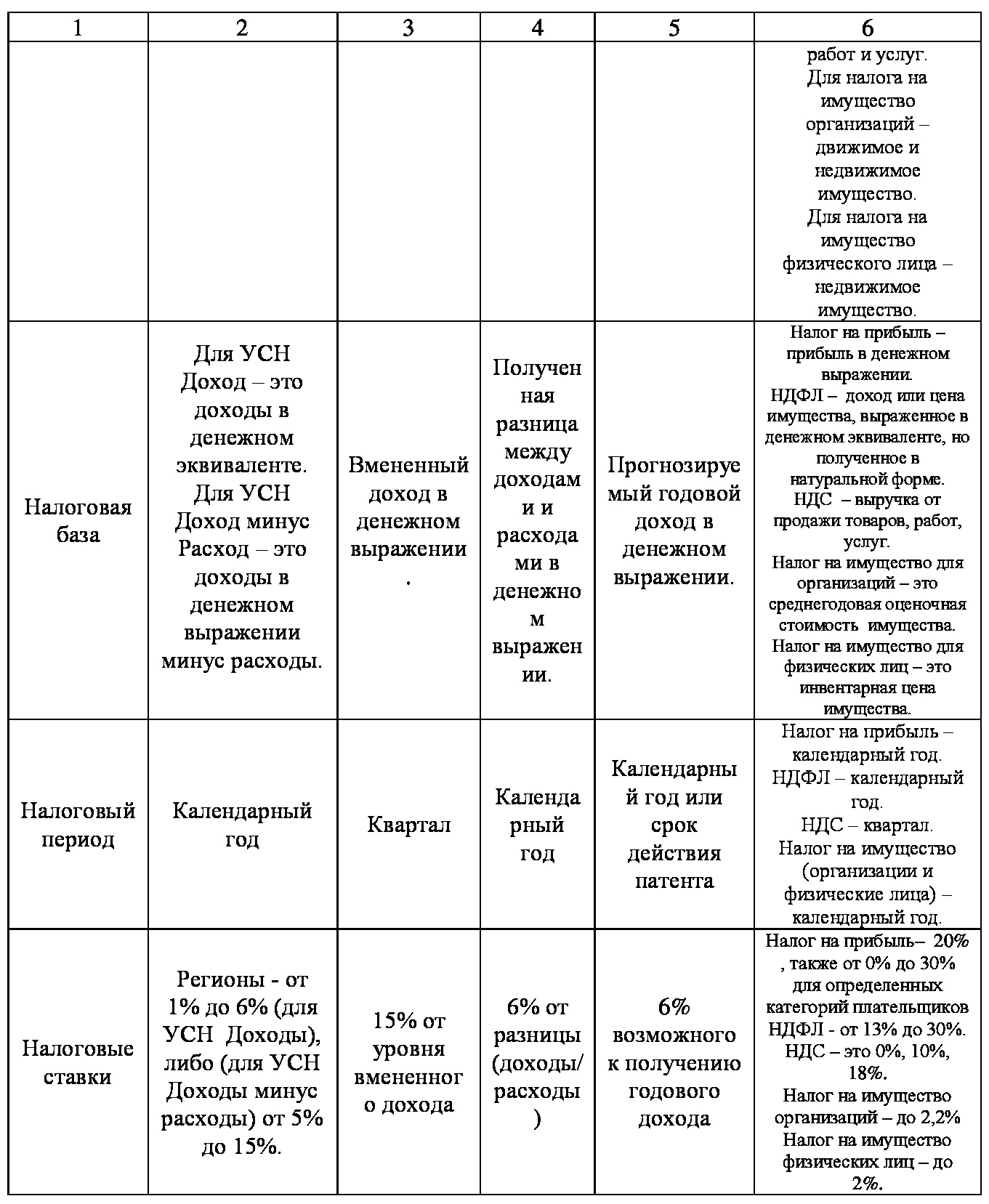

Продолжение табл.1.2

Продолжение табл.1.2

Таким образом, существующая система налогообложения характеризуется многообразием, и выбор того или иного вида осуществляется хозяйствующими субъектами самостоятельно.

1.2 Основные принципы налогообложения

Возникновение налогов экономистами зачастую связывается с формированием государства. Становление его институтов, возложение на государственный аппарат общественно-политических функций неизбежно требует формирования некоторых фондов финансовых ресурсов и соответственно инструментов, с помощью которых такие фонды могли бы быть сформированы. Именно таким инструментом и стали в свое время налоги. Их основное предназначение с момента возникновения заключалось в формировании определенной материальной базы с целью обеспечения государственных общественных функций. С последующим развитием государства и расширением его функций роль налогов постепенно повышается. При этом их суть остается неизменной.

Сущность налогообложения – это упорядоченное взимание налогов в денежном выражении с каждого гражданина страны, получающего доход. Данные отчисления идут в бюджет государства. Оплачивать налоги обязаны не только частные предприниматели, но и физические лица, доход которых состоит и просто из заработной платы. Грамотный подход к процессу расчета и планирования создает условия, при которых налог на доход наемного работника зачастую выше, чем самого бизнесмена.

Основу построения действующих налоговых систем составляют идеи А. Смита, которые сформулированы в труде «Исследование о природе и причинах богатства народов» (1776 г.) в форме четырех основных принципов налогообложения [6., с. 23]:

- принцип справедливости, предполагающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, который заключается в точном обозначении суммы, способа и времени платежа налогоплательщику;

- принцип удобства, который предполагает взимание в то время и в тот способ, которые представляют наибольшие удобства для плательщика;

- принцип экономии, подразумевающий уменьшение издержек, связанных с взиманием налогов.

Существует и более расширенная классификация принципов налогообложения, представленная на рисунке 1.3 [11., с. 41].

Рисунок 1.3 – Система принципов налогообложения

Отдельно в рамках данного исследования необходимо остановиться на принципе соразмерности (сбалансированности).

Зависимость между усилением налогового бремени и суммой пребывающих в государственную казну налогов еще в начале второй половины XX века выведена профессором А. Лаффером, построившим параболическую кривую, известную под названием «Кривая Лаффера» (рисунок.1.3) [15.].

Рисунок 1.4 – Кривая Лаффера

На рисунке 1.4 показано, что налоговые поступления (Т) откладываются на оси абсцисс, а на оси ординат – отображена предельная налоговая ставка (t). При увеличении ставок налога в пределах 0 – 100% доходы бюджета (налоговая выручка) на первом этапе возрастают до максимального уровня (точки М, которая соответствует, к примеру, 50% ставки налога), а далее снижаются до 0. Как следует из рис. 1.4, стопроцентная ставка налога обеспечивает налоговые поступления в таких же объемах, что и нулевая ставка. Ставка налога, исключающая весь доход, выступает как конфискационная мера, в результате использования которой легальная деятельность будет сворачиваться либо «уходить в тень».

Лаффер полагал, что, в случае если экономика находится, к примеру, в точке К, то снижение налоговых ставок будет подводить налоговую выручку к уровню точки М, то есть к наибольшему уровню доходов бюджета страны. Данный результат, по Лафферу, имеет взаимосвязь с тем, что невысокие налоговые ставки могут увеличить шансы повышения стимулов к труду, инвестициям и сбережениям и в итоге повлекут за собой расширение налоговой базы. Уменьшение налоговых ставок, провоцируя стимулы к расширению производства и занятости, снижает потребность трансфертных выплат, к примеру, пособий по безработице, снижается социальная нагрузка на бюджет. Исходя их этого, если экономика пребывает в той области кривой Лаффера, которая выше точки М, мероприятия по уменьшению налоговых ставок повлекут за собой увеличение доходов бюджета государства. Увеличение же налоговых ставок рационально лишь в той области, которая находится ниже точки М, к примеру, в точке L.

Современное законодательство содержит основные принципы построения налоговой системы в России (часть I НК РФ).

Налоговая система РФ должна обеспечивать конкурентоспособность на мировой арене. Существенным «бонусом» в данном случае может служить современные направления ее развития с развитием современных компьютерных технологий, которые обладают огромным потенциалом для качественной модификации налогового администрирования в условиях цифровизации экономики.

Как отмечает в своем докладе М. Мишустин, руководитель ФНС России в прошлом: «ФНС РФ, возглавляя международный проект Форума ОЭСР по налоговому администрированию в области электронных сервисов и цифровых каналов доставки, исследует информационные технологии, которые могут являться полезными для налоговых администраций. Лучшее из мирового опыта - мобильные технологии, искусственный интеллект, умные порталы и технологии больших данных – мы применяем в своей практике, формируя всеобъемлющую контрольно-аналитическую систему» [21.].

В последние годы налоговая служба сделала качественный рывок в развитии собственной технологической инфраструктуры, что позволило обеспечить рост налоговых поступлений в совокупности с оптимизацией некоторых бизнес-процессов и снижением административного давления на субъектов хозяйствования.

Ежедневно в ФНС России огромный массив данных подлежит обработке. Так, информационная среда ФНС России содержит и использует сведения 4,5 млн. юридических лиц, 3,8 млн. действующих ИП и 155 млн. физических лиц. Каждый год плательщики направляют порядка 50 млн. налоговых деклараций и бухгалтерской отчетности, а также 62 млн. справок 2-НДФЛ. Всего информационная система ФНС России хранит и обрабатывает четыре петабайта данных. Для их хранения и обработки построены два Центра обработки данных (далее – ЦОД).

Использование технологии Больших данных концептуально изменило подход к проведению контрольных проверок, минимизируя влияние человеческого фактора. За время функционирования системы число фиктивных компаний сократилось в два раза, а количество случаев заявления возмещения НДС организациями с высоким риском – почти в 15 раз. В результате, поступления НДС намного превышают рост экономики.

Еще одним действенным инструментом налогового администрирования является новая технология контрольно-кассовой техники, контролирующий один из наиболее сложно администрируемых секторов экономики, таких как розничная торговля.

Следующим звеном контрольно-аналитической системы налоговых органов стала маркировка товаров. Так, за 2018 год проведение чипирования меховых изделий показало, что количество зарегистрированных участников в данной системе увеличилось в 3,5 раза больше, чем ожидалось. Анализ данных показал легализацию каждого четвертого участника данного вида деятельности. При этом и товарооборот вырос в семь раз. В системе маркировки лекарственных препаратов уже зарегистрировано 16 крупнейших представителей фармацевтической отрасли.

Другой аспект работы ФНС РФ заключается в администрировании иностранных поставщиков электронных услуг. Так, компании этого вида деятельности с 1 января 2019 года уже находятся на налоговом учете и уплачивают НДС в ФНС России с использованием специального электронного сервиса, который создан отечественной налоговой службой. На сегодня в России зарегистрировано уже 125 иностранных организаций, среди которых: Google, Apple, Microsoft, Aliexpress, Viber и Facebook.

По данным главы ФНС РФ в Личном кабинете в качестве индивидуальных предпринимателей зарегистрировано 26 млн. человек, а полмиллиона предприятий общаются с налоговой службой онлайн. Такой же способ выбрали 800 тысяч предпринимателей.

Цифровая экономика направлена формировать в РФ систему добровольного соблюдения налогового законодательства, разработка которой способна серьезно увеличить уровень взаимного доверия между страной и населением, обеспечить прозрачную экономику для всех субъектов, усовершенствовать качество бюджетного планирования и обеспечить устойчивость государственных доходов.

Анализ зарубежных налоговых систем показал, что во многих государствах мира прогрессивная шкала по подоходному налогу увязана с регрессивной шкалой по социальным взносам. В России при постоянной ставке НДФЛ в 13% существует регрессивная шкала по социальным взносам.

В большинстве государств мира посредством прогрессивной шкалы изымают сверхдоходы и создают новые рабочие места, устанавливают нулевую ставку на низкие доходы своих граждан. В России налогом облагаются даже доходы, которые находятся ниже прожиточного минимума. А в США, наоборот, людям доплачивают из бюджета до установленного там прожиточного уровня.

Сопоставление налоговой нагрузки по различным налогам в различных странах показано в таблице 1.3.

Таблица 1.3 – Ставки налогов в разрезе стран,

|

Страна |

НДФЛ |

Налог на прибыль |

НДС |

Налог с продаж |

Налог на богатство (роскошь) |

Налог на соц. обеспечение, уплачиваемый работодателем |

|

Россия |

13 |

20 |

18 |

0 |

1,5 |

30 |

|

Франция |

52,1 |

34,4 |

19,6 |

0 |

1,8 |

45 |

|

Китай |

45 |

25 |

17 |

0 |

0 |

49 |

|

Аргентина |

35 |

35 |

21 |

0 |

1,3 |

27 |

|

Япония |

50 |

41 |

5 |

0 |

0 |

13,2 |

|

США |

35 |

34 |

0 |

10 |

0 |

7,7 |

|

Италия |

42,3 |

31,4 |

20 |

0 |

0,7 |

35 |

|

Германия |

47,5 |

15,8 |

19 |

0 |

0 |

12 |

|

Канада |

46,4 |

32 |

13 |

0 |

0 |

7,4 |

|

Великобритания |

40 |

28 |

15 |

0 |

0 |

12,8 |