Файл: Налоговая система как фактор экономической стабилизации в РФ.pdf

Добавлен: 23.04.2023

Просмотров: 119

Скачиваний: 2

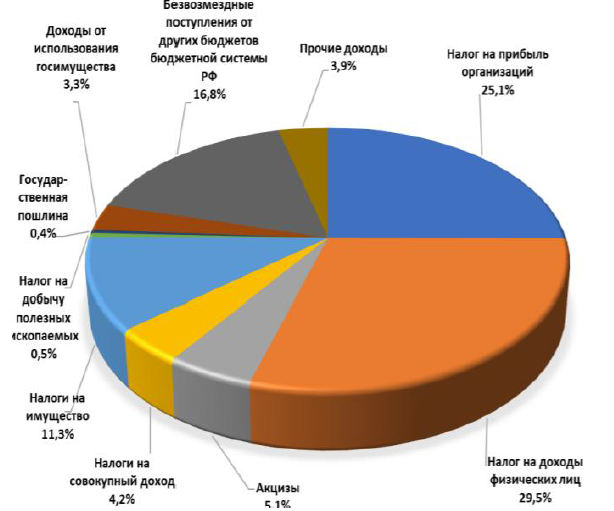

Если говорить о консолидированном бюджете субъектов РФ, то его доходы в конце 2018 г. составили 12 392,45 млрд. руб. или 12% ВВП. Консолидированный бюджет субъектов РФ продемонстрировал резкий скачок. Рост составил примерно 15% по сравнению с 2017 г. или 1 634,29 млдр.руб. в денежном выражении. В 2018 г., как и в 2017 основную долю налоговых доходов составил НДФЛ (29,5%), который увеличился на 12,4%, и налог на прибыль организаций (25,1%), который также показал рост в 22,8%, что существенно превышает темпы инфляции.

Безвозмездные поступления от других бюджетов РФ и налог на имущество имеют значимое влияние на сумму всех доходов в консолидированный бюджет субъектов РФ. Их доля в 2018 г. составила 16,8% и 11,3% соответственно, а сумма по сравнению прошлым годом увеличилась на 22,4 % и 11,7%. Все данные представлены на рисунке 3.

Рисунок 3. «Структура доходов консолидированных бюджетов субъектов РФ в 2018 г. [14]

В 2018 г. был замечен непривычно малый рост поступлений от акцизов всего лишь 3%. Поступления акцизов на пиво (24% доля в общей структуре доходов от акцизов) продемонстрировали рост в 1,2%, а на автомобильный бензин в 6,7%.

2019 г. также показал положительную динамику налоговых поступлений в консолидированный бюджет РФ. Так за полгода Федеральная налоговая служба перечислила в консолидированный бюджет на 15,7% больше денег, чем за это время в 2018 г. Заметный прирост дал налог на прибыль организаций. Его сборы увеличились на 28,9 процента, достигнув отметки в 2,2 триллиона рублей. Рост поступлений налога НДФЛ и страховых взносов превысил прирост заработной платы. Результатом за полгода стало увеличение на 9,9% (1,5 трлн. руб.) и 10,2% (2,7 трлн. руб.) соответственно.

С 1 января 2019 г. в РФ был введен специальный «налог на Google», предполагающий уплату НДС в размере 18% иностранными компаниями, предоставляющими услуги в электронной форме. Всего на учет встали 1 580 иностранных компаний, включая Google, Apple, Facebook, Microsoft, Sony и др. Сумма налога, которая была начислена за первый квартал 2019 г., составила 12 млрд. руб.

Поступления по видам налогов в консолидированный бюджет РФ за 8 месяцев 2019 г. представлены в таблице 3.

Таблица 3

Поступления по видам налогов в консолидированный бюджет РФ за январь-август 2018-2019 гг., млрд. руб.

|

виды налогов |

январь-август, млрд. руб. |

||

|

2018 |

2019 |

темп, % |

|

|

НДПИ |

3 761,5 |

4 167,0 |

110,8 |

|

Налог на прибыль |

2 712,9 |

3 256,1 |

120,0 |

|

НДС |

2 244,5 |

2 627,7 |

117,1 |

|

НДФЛ |

2 281,0 |

2 472,2 |

108,4 |

|

Имущественные налоги |

890,7 |

863,1 |

96,9 |

|

Акцизы |

996,6 |

797,5 |

80,0 |

Поступления от налога на добычу полезных ископаемых увеличились на 10,8% и на август 2019 г. составили 4 167 млрд. руб. Рост поступлений НДПИ обусловлен в основном в результате:

– изменения законодательства и введения в соответствии с Федеральным законом от 03 августа 2018 г. № 301-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»[15] повышающих коэффициентов, увеличивающих ставку НДПИ в виде нефти в I полугодии в среднем на 1 415,5 рублей за 1 тыс. тонн.

– роста курса доллара США в декабре 2018 – мае 2019 на 12,3% (с 58,7 до 65,9 руб. за долл. США), при одновременном снижении цены на нефть марки «Urals» в декабре 2018 – мае 2019 на 3,3%.

Налог на прибыль организаций также претерпел значительные изменения (рост в 20%) и составил 3 256 млрд. руб. Рост был обеспечен за счет: экономических факторов, включая изменение прибыли прибыльных организаций, и налогового администрирования. НДС тоже вырос на 17,1% Рост поступлений на более 350 млрд руб. обеспечен за счет:

– экономических факторов + 116 млрд руб., включая прирост поступлений по компаниям нефтегазового сектора +102,3 млрд руб. в связи с ростом цены на нефть на внутреннем рынке;

– законодательного фактора + 79,8 млрд руб. (повышение основной ставки НДС до 20%);

– структурных и временных факторов + 51,2 млрд руб.

Во-первых, это было обеспечено переходом ряда крупнейших налогоплательщиков на заявительный порядок возмещения НДС и фактическое возмещение в I квартале 2018 г. за два налоговых периода, в I квартале 2019 г. возмещение – за один налоговый период.

Во-вторых, это было обеспечено приростом поступлений в банковском секторе за счет получения крупных агентских вознаграждений в 4 квартале 2018 г. и 1 квартале 2019 г. в связи с заключением новых агентских договоров по страхованию. +7,5 млрд руб.

В-третьих, остальной прирост обеспечен за счет налогового администрирования + 60,1 млрд руб.

Налог на доходы физических лиц продемонстрировали не такой значительный рост, как остальные показатели, и составил на август 2019 г. 2 472 млрд. руб.

Поступления от акцизов наоборот уменьшились на целых 20%, и это вызвано несколькими причинами:

– изменение законодательства и перечня подакцизных товаров, увеличение ставок;

– изменение объемов реализации подакцизных товаров;

– изменение макроэкономических показателей. Так дополнительно поступило 6,3 млрд руб. акцизов на природный газ за счет изменения цены

2.2. Анализ влияния налогов на ВВП

В качестве количественной характеристики эффективности налоговой системы используют специальный показатель «налоговой нагрузки» в виде отношения суммы налогов в процентах к ВВП. Динамика расчета данного показателя в целом по РФ за 2014-2018 гг. отражена в таблице 4.

Таблица 4

Динамика ВВП, налоговых поступлений в консолидированный бюджет РФ и налоговой нагрузки за 2014-2018 гг., млрд. руб.[16]

|

Показатели |

Годы |

||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

ВВП |

79058,5 |

83094,3 |

86014,2 |

92101,3 |

103875,8 |

|

Налоговые поступления в консолидированный бюджет |

39721 |

45968,5 |

42993,1 |

43750,5 |

55881,4 |

|

Налоговая нагрузка, % |

50,24 |

55,32 |

49,98 |

47,50 |

53,80 |

Налоговая нагрузка в целом по РФ варьирует по годам от минимального в 2017 г. 47,5% до максимального в 2015 г. 55,32 %.

Выполним расчеты налоговой нагрузки по основным видам экономической деятельности и представим значения в ранжированном виде по убыванию в таблице 5.

Таблица 5

Ранжированная динамика налоговой нагрузки по основным

видам экономической деятельности РФ за 2014-2018 гг., %

|

Виды экономической деятельности |

Годы |

Откл. (+;-) |

Среднее значение |

|

|

2014 |

2018 |

|||

|

Обрабатывающие производства |

18,64 |

21,65 |

+3,01 |

19,12 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

8,34 |

7,84 |

-0,5 |

8,19 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

3,40 |

1,92 |

-1,48 |

2,83 |

|

Транспорт и связь |

3,06 |

2,43 |

-0,63 |

2,74 |

|

Строительство |

2,70 |

3,01 |

+0,31 |

2,67 |

|

Производство и распределение электроэнергии, газа и воды |

2,30 |

3,05 |

+0,75 |

2,63 |

Из представленных шести основных видов экономической деятельности по стране наибольшее значение налоговой нагрузки фиксируется в двух сферах: обрабатывающее производство (19,12%); оптовая и розничная торговля (чуть более 8 %). В оставшихся четырех по приведенному списку она находится в пределах 3 %.

Проведем сравнительный анализ видов экономической деятельности по их вкладу в ВВП и значению налоговой нагрузки в целом по РФ за 2018 г. с оформлением расчетов в таблице 6. В группу видов экономической деятельности с превышением вклада ВВП над размером налоговой нагрузки вошли 7 наименований. По данным 2018 г. наибольшее отклонение было характерно для транспорта и связи (+32,27 %). В пределах 7-8 % оптовая и розничная торговля; операции с недвижимым имуществом; добыча полезных ископаемых; гостиницы и рестораны. И наоборот, превышение налоговой нагрузки над вкладом в ВВП отмечается максимально в обрабатывающем производстве (+9,15 %).

Таблица 6

Соотношение налоговой нагрузки и вклада основных видов

деятельности в ВВП по РФ за 2018 г., %

|

Вид экономической деятельности |

Вклад в ВВП |

Налоговая нагрузка |

Откл. (+;-) |

|

Превышение вклада в ВВП над налоговой нагрузкой |

|||

|

Транспорт и связь |

34,70 |

2,43 |

+32,27 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

14,7 |

7,84 |

+6,86 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

9,7 |

1,92 |

+7,78 |

|

Добыча полезных ископаемых (нефтегазовый сектор) |

8,7 |

0,62 |

+8,08 |

|

Гостиницы и рестораны |

7,0 |

0,23 |

+6,77 |

|

Строительство |

6,0 |

3,01 |

+2,99 |

|

Сельское хозяйство, охота, лесное хозяйство |

3,9 |

0,05 |

+3,85 |

|

Превышение налоговой нагрузки над вкладом в ВВП |

|||

|

Обрабатывающие производства |

12,5 |

21,65 |

+9,15 |

|

Производство и распределение электроэнергии, газа и воды |

2,8 |

3,05 |

+0,25 |

Представленная количественная информация свидетельствует о серьезных диспропорциях рассматриваемых макропоказателях. Вышесказанное диктует необходимость совершенствовать налоговое регулирование с целью достижения баланса по различным отраслям экономики РФ.

Выводы

Налоговая система, которая на сегодняшний день сформировалась в России, не всегда обеспечивает своевременное реагирование на различные изменения, происходящие в реальном секторе национальной экономики.

Имеют место серьезные диспропорции макропоказателей. Это диктует необходимость совершенствовать налоговое регулирование с целью достижения баланса по различным отраслям экономики РФ.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Различия в подходах к разработке нормативно-законодательной базы бюджетно-налоговой системы, налогового администрирования в отдельных странах связаны с историческими, социально-экономическими, культурными и политическими факторами, а также установившейся практикой разграничения полномочий между органами государственной власти. Каждая страна с учетом специфики развития национальной экономики и состояния государственных финансов использует определенные критерии к долгосрочному бюджетному прогнозированию и планированию, постоянно совершенствуя методы и инструменты налогового администрирования в соответствии с условиями, которые перманентно меняются как внутри страны, так и в целом в мировой финансовой системе.

Следует отметить, что тенденции становления и развития государственного управления налоговых отношений в большинстве стран мира были направленны на постепенный вывод национальных налоговых систем на межгосударственный уровень, что сопровождалось гармоничным сочетанием теоретических достижений в этой сфере с практическими потребностями государственных институтов и налогоплательщиков. В этой связи появилась крайняя необходимость в обмене информации между различными налоговыми юрисдикциями для практической борьбы с уклонением от уплаты налогов, выводом капитала зарубеж и проблемой избежания двойного налогообложения в рамках реализации международных договоров[17].