Файл: Налоговая система как фактор экономической стабилизации в РФ.pdf

Добавлен: 23.04.2023

Просмотров: 112

Скачиваний: 2

Уменьшения налоговых обязательств за счет снижения налоговой ставки или временное освобождения от уплаты налогов, даст экономическому агенту возможность получить свободные финансовые ресурсы, которые могут быть направлены на приобретение новых технологий, а также на совершенствование производства в целом, но без каких-либо обязательств на использование этими ресурсами. Таким образом, государство несет на себе риск, что высвобожденные посредством льгот ресурсы могут быть использованы иначе.

На текущий момент налоговая нагрузка (как отношение объема налогов к объему ВВП) по России в целом составляет 36–37 %, а налоговая нагрузка (как отношение объема налогов и сборов к объему валового выпуска или продаж) в среднем по России составляет около 20%. Отсюда следует вывод, что интегральная налоговая нагрузка на бизнес в России является вполне щадящей, находящейся слева от критической точки на графике Лаффера, следовательно, Россия на данном этапе находится в вполне комфортном положении для бизнеса по сравнению с условиями в других странах мира[6].

Существуют и другие варианты стимулирования инвестиционной деятельности. Например, создание особых экономических зон, с благоприятной налоговой системой. Анализ эффективности функционирования ОЭЗ в таких странах, как США и Япония, показывает, что они проводят политику, направленную на создание для инвесторов благоприятных условий и помогающую им вести бизнес, не подвергаясь излишнему риску[7].

Однако, государство может столкнутся с рядом проблем:

- значительное финансирование со стороны государства, в долгосрочной перспективе и не рациональное использование средств в ОЭЗ;

- не проработанность заявок регионов на создание зоны;

- низкое качество управления со сторон региональной власти и самих управляющих компаний в зонах;

- недоработки в Российском законодательстве по отношению к ОЭЗ (отсутствие четкого обозначения объектов, которые можно финансировать из бюджетных средств)[8].

Одним из наиболее рациональных механизмов для привлечения инвестиций за счет налоговых стимулов, может служить облегчение налоговой нагрузки для физических лиц, создавая различные налоговые условия для всех возможных долгосрочных инвестиций, предоставляя новые или выводя из строя старые льготы.

В определенной степени в механизме привлечения инвестиций и создание налоговых стимулов для осуществления инновационной деятельности можно задействовать законодательство по налогу на добавленную стоимость, - такая практика уже есть. В частности, в целях стимулирования инновационной деятельности установлено освобождение от НДС при передаче исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

Кроме того, налогоплательщикам предоставлено право применять освобождение от НДС при выполнении научно-исследовательских, опытно-конструкторских и технологических работ, относящихся к созданию новой продукции и технологий или к усовершенствованию производимой продукции и технологий.

Большое значение для развития инвестиционной активности имеет принятое решение об освобождении от уплаты НДС и таможенных пошлин ввоза технологического оборудования, аналоги которого не производятся на территории Современная политика налоговых льгот в России в основном ориентируется на опыт высокоразвитых экономик. При этом не учитывается специфика российских условий – отсутствие опыта применения в течение десятилетий гибкой системы дифференцированных льгот и ставок, которые бы способствовали созданию прогрессивной структуры экономики, конкурентоспособной на мировом рынке. Именно указанный опыт позволяет развитым странам ограничить количество льгот и сократить дифференциацию ставок и льгот. Поэтому внедрение налоговых механизмов из зарубежной практики, приспособленных к иным условиям хозяйствования, должно быть адаптировано к российским условиям РФ[9].

Инвестиционная активность в большей степени зависит от собственных средств организации, а также от инфраструктуры и общего благосостояния региона в целом. Налоговое администрирование играет немаловажную роль, за счет своих фискальных инструментов позволяет аккумулировать в бюджете значительную часть средств, которые в дальнейшем могут быть реализованы в ряде целевых программ. В свою очередь предоставление льгот не несет под собой никаких гарантий что высвобожденные средства будут реализованы и направлены на дальнейшую инвестиционную деятельность.

Региональная налоговая политика обладая регулирующей функцией, должна учитывать возникающие диспропорции, в результате распределения доходов и направлять дальнейшую деятельность на сглаживание данных диспропорций.

Но определяющее влияние все-таки остается на федеральном уровне, так как федеральная налоговая политика законодательно закрепляет, полномочия региональных властей, а также определяет учет отраслевой специфики видов экономической деятельности. Федеральная налоговая политика, имея ярко выраженную фискальную направленность, создает входные ограничения для инвесторов в регион. Регионы в свою очередь не обладают досочным количеством инструментов для создания межрегиональных конкурентных преимуществ.

Выводы

Налоги, будучи особой сферой производственных отношений, являются своеобразной экономической категорией с устойчивыми внутренними свойствами, закономерностями развития и отличительными формами проявления. Налоговая система служит в настоящее время основным рычагом государства, которым можно действенно регулировать экономические процессы в условиях развивающегося рынка.

Налоговая система играет важную роль в процессе развития российского общества на современном этапе. В связи с этим государству необходимо опираться на устойчивую налоговую систему для выполнения в полной мере возложенных на него функций.

.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ НАЛОГОВОЙ СИСТЕМЫ РФ

2.1. Анализ налоговых доходов консолидированного бюджета

Российской Федерации

Налоги – основная составляющая бюджета в России. В статье 50 БК РФ указаны налоговые доходы федерального бюджета. К ним относятся: налоги на прибыль организаций; налоги на прибыль организаций, которые входят в соглашение о разделе продукции, закрепленное федеральным законом; налог на добавленную стоимость; акциз на табачные изделия; акциз на бензин; налог на добычу полезных ископаемых, включая газ, нефть; водный налог и др.

Также существует регулирование налоговых поступлений региональных бюджетов согласно статье 56 БК РФ и бюджетов поселений согласно статье 61 БК РФ[10].

Главной задачей государства является эффективное стимулирование налоговых поступлений в консолидированный бюджет, чтобы сократить его дефицит, а также сокращение числа уклонений от уплаты налогов. Так с 2014 г. цифра дефицита бюджета начала увеличиваться. Это было связано с ростом доходов, но в то же время и увеличением расходов. Такая тенденция прослеживалась и в последующие годы впредь до 2017. Динамика налоговых поступлений государственного бюджета РФ представлены на рисунке 1.

Согласно данным, сумма налоговых и неналоговых доходов за 2 года увеличилась на 1 933 млрд. руб. Структура налоговых поступлений в виде налога на прибыль организаций, на доходы физических лиц и на имущество организаций также имеют положительную динамику.

Так, самый значительный рост показал налог на прибыль организаций, сбор которого на 1 января 2019 г. составил 3 104 млрд. руб. Прирост составляет 825 млрд. руб., несмотря на то, что налог так и не был повышен до 30%, так как Минфин РФ посчитал, что такая мера может привести к увеличению издержек ведения бизнеса. Это может иметь последствия в виде затормаживания темпов и объемов производства, что скажется на экономическом развитии страны и, естественно, поступлениях в консолидированный бюджет.

Рисунок 1. Динамика налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2017-2019 гг. [11]

Если говорить о поступлениях налога на доходы физических лиц, то данный показатель за 2 года увеличился примерно на 600 млрд. руб. и на 1 январе 2019 г. составлял 3 653 млрд. руб. Так в 2018 г. обсуждалось повышение НДФЛ с 13 до 15%. Но в марте 2019 было решено разделить НДФЛ на 3 категории граждан и в зависимости от этого начислять определенный процент. В законопроекте Госдумы предлагалось установить пониженную ставку НДФЛ 5% для граждан с доходами менее 100 тыс. руб. в год. Граждане с доходами от 100 тыс. до 3 млн. руб. в год, должны уплачивать налог 13%, от 3 до 10 млн. в год – 18%., более 10 млн. руб. – 25%.

Самая незначительная динамика у налога на имущество организаций в связи с тем, что это региональный налог. Еще одной причиной может послужить явление «минимизация налогов». Это означает уменьшение суммы налога организацией разными способами, в некоторых случаях незаконными.

В целом, налоговые доходы в консолидированный бюджет за 2017 г. составили 19 277,6 млрд. руб., что на 500 млрд. руб. больше чем в 2016 г., и заняли 62,9% общих доходов в государственный бюджет.

Далее также наблюдалось увеличение налоговых доходов с 19 277,6 млрд. руб. в 2017 г. до 23 602 млрд. руб. в 2018, а также доли в общих поступлениях до 63,9%. Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в конце 2018 г. показали рост на 17,1% с учетом потребительской инфляции, что говорит о положительной динамике и правильном направлении бюджетной политики РФ (Таблица 2).

Таблица 2

Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2017-2018 гг. [12]

|

2017 год |

2018 год |

|||

|

Млрд. руб. |

% к итогу |

Млрд. руб. |

% к итогу |

|

|

Доходы бюджета, в т.ч. |

30640 |

100 |

36916,9 |

100 |

|

Налоговые доходы |

19277,6 |

62,9 |

23602 |

63,9 |

Увеличение налоговых доходов консолидированного бюджета РФ в 2017 г. в целом обеспечивалось путем увеличения налоговых доходов федерального бюджета.

Но все же доходы консолидированных бюджетов субъектов РФ и бюджетов государственных внебюджетных фондов также возросли, тем самым обогнав и темпы роста ВВП, и инфляцию. Такие благоприятные условия для роста доходов в бюджет не привели к профициту бюджета, но способствовали сокращению его дефицита.

По итогам 2017 г. дефицит консолидированного бюджета составил 1 349 млрд. руб. (1,5% ВВП). По сравнению с 2016 г. он сократился более чем в 2 раза. Большая часть дефицита консолидированного бюджета РФ приходилась на федеральный бюджет.

Благоприятные условия реализация «налогового маневра», который действует еще с 2015 г. и заключается в снижении экспортных пошлин на нефть на определенный процент (так в 2017 г. пошлина была снижена с 42% до 30%), позволили в конце 2017 г. значительно увеличить поступления от нефтегазовых доходов. Так по сравнению с 2016 г. произошел рост с 4 844 млрд. руб. до 5 972 млрд. руб. Более того в конце 2017 г. было замечено увеличение поступлений почти в 2 раза от налога на добычу полезных ископаемых.

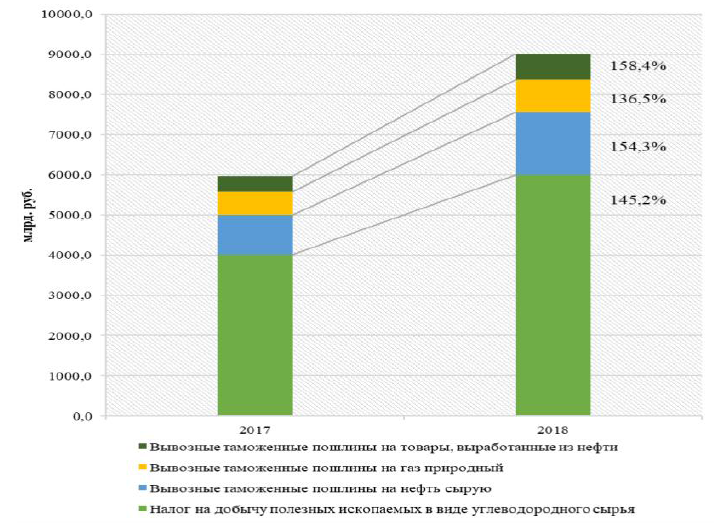

В 2018 г. структура консолидированного бюджета РФ в 2018 г. снова изменилась за счет увеличения нефтегазовых поступлений. Также за год произошел рост доли налоговых доходов, неналоговых и прочих доходов. В структуре налоговых поступлений также произошло много изменений из-за улучшения ситуации на рынке нефти, что привело к увеличению темпа поступлений в государственный бюджет от налогов на пользование природными ресурсами (на 44,2%) и налога на прибыль организаций (на 21,1%). Также, благоприятная ситуация на рынке нефти оказала влияние и на федеральный бюджет. Его доходы увеличились с 15 088,9 млрд. руб. до 19 454,9 млрд. руб., 46% которых пришлось на долю нефтегазовых доходов. Их рост составил более 1,5 раз. Основным фактором резкого увеличения стали поступления от налога на добычу полезных ископаемых на 45,2% в сопоставимых ценах 2017 г. Таможенные пошлины на вывоз сырой нефти и товары из нефти показали рост более чем в половину. Главной причиной являлась не только рост цены на нефть, но и увеличение количества добываемой нефти и газа на 1,7%, а также – экспорта данных углеводородов на 2,9% в натурадьном выражении. Данные представлены на рисунке 2.

Рисунок 2. Динамика и структура нефтегазовых доходов федерального бюджета в 2017-2018 гг., млрд. руб., % (темп роста в сопоставимых ценах 2017 г.)[13]

В свою очередь увеличение добычи нефти и цены на нее обусловили рост доходов в федеральный бюджет от налога на прибыль организаций на 30%.