ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.11.2019

Просмотров: 2703

Скачиваний: 1

MP

L

■

AL =

МРк

■

АК

.

Капитал

К

Рис

. 7.4.

Изокванта

Отсюда

можно

выразить

предельную

норму

технологического

замещения

капитала

трудом

:

MRTS =

МРк

7

Я

.

Понятие

и

классификация

издержек

производства

Затраты

материальных

ресурсов

и

денежных

средств

,

которые

несет

производитель

на

производство

продукции

,

называются

ИЗДЕРЖКАМИ

ПРОИЗВОДСТВА

.

Следует

различать

издержки

производства

:

прямые

и

косвенные

,

внешние

и

внутренние

,

постоянные

и

переменные

,

краткосрочные

и

долгосрочные

.

К

прямым

издержкам

производства

относятся

те

затраты

по

производству

продукции

,

которые

несет

непосредственно

производитель

.

В

экономической

теории

они

получили

название

себестоимости

.

Косвенные

расходы

по

производству

продукции

несет

государство

,

олицетворяющее

общество

в

целом

.

Это

расходы

на

образование

,

медицину

,

спорт

(

финансируемые

за

счет

государства

),

содержание

армии

и

органов

правопорядка

,

управление

и

др

.

Внешние

,

или

явные

,

издержки

—

это

денежные

расходы

,

которые

несет

фирма

по

закупке

рабочей

силы

,

сырья

,

топлива

,

энергии

и

др

.

Поскольку

эти

затраты

в

де

-

нежной

форме

отражаются

в

бухгалтерской

отчетности

,

их

еще

называют

бухгалтерскими

.

Издержки

на

собственный

и

самостоятельно

используемый

ресурс

представляют

собой

неоплаченные

,

или

внутренние

,

издержки

(

их

еще

называют

неявными

,

скрытыми

).

Современная

экономическая

наука

относит

к

внутренним

издержкам

и

нормальную

прибыль

,

которая

представляет

собой

минимальную

плату

,

необходимую

для

удержания

предпринимательского

таланта

(

например

,

Петрова

)

в

рамках

данного

предприятия

.

Совокупность

альтернативных

внешних

(

явных

)

и

внутренних

(

неявных

)

издержек

в

экономической

теории

именуют

экономическими

издержками

.

Постоянные

издержки

-

это

затраты

,

не

зависящие

от

объема

выпускаемой

продукции

.

Переменные

издержки

непосредственно

зависят

от

количества

производимой

продукции

.

Сумма

постоянных

и

переменных

издержек

составляет

валовые

издержки

.

Краткосрочные

издержки

-

это

текущие

затраты

по

производству

продукции

,

которые

объективно

обусловлены

самим

процессом

производства

.

Долгосрочные

издержки

обусловлены

стратегией

фирмы

в

долгосрочном

периоде

.

Поскольку

издержки

производства

являются

одним

из

факторов

,

определяющих

величину

прибыли

,

то

сокращение

их

является

важнейшей

задачей

любого

производителя

.

7.9.

Издержки

производства

в

краткосрочном

и

долгосрочном

периодах

.

Изокосты

Количество

факторов

и

их

комбинации

могут

меняться

в

зависимости

от

продолжительности

времени

,

в

котором

функционирует

фирма

.

Поэтому

издержки

производства

отдельно

анализируют

в

краткосрочном

и

долгосрочном

периодах

времени

.

В

краткосрочном

периоде

количество

одних

факторов

,

используемых

в

процессе

производства

,

остается

неизменным

,

в

то

время

как

других

—

изменяется

.

Исходя

из

этого

,

издержки

производства

делят

на

постоянные

и

переменные

.

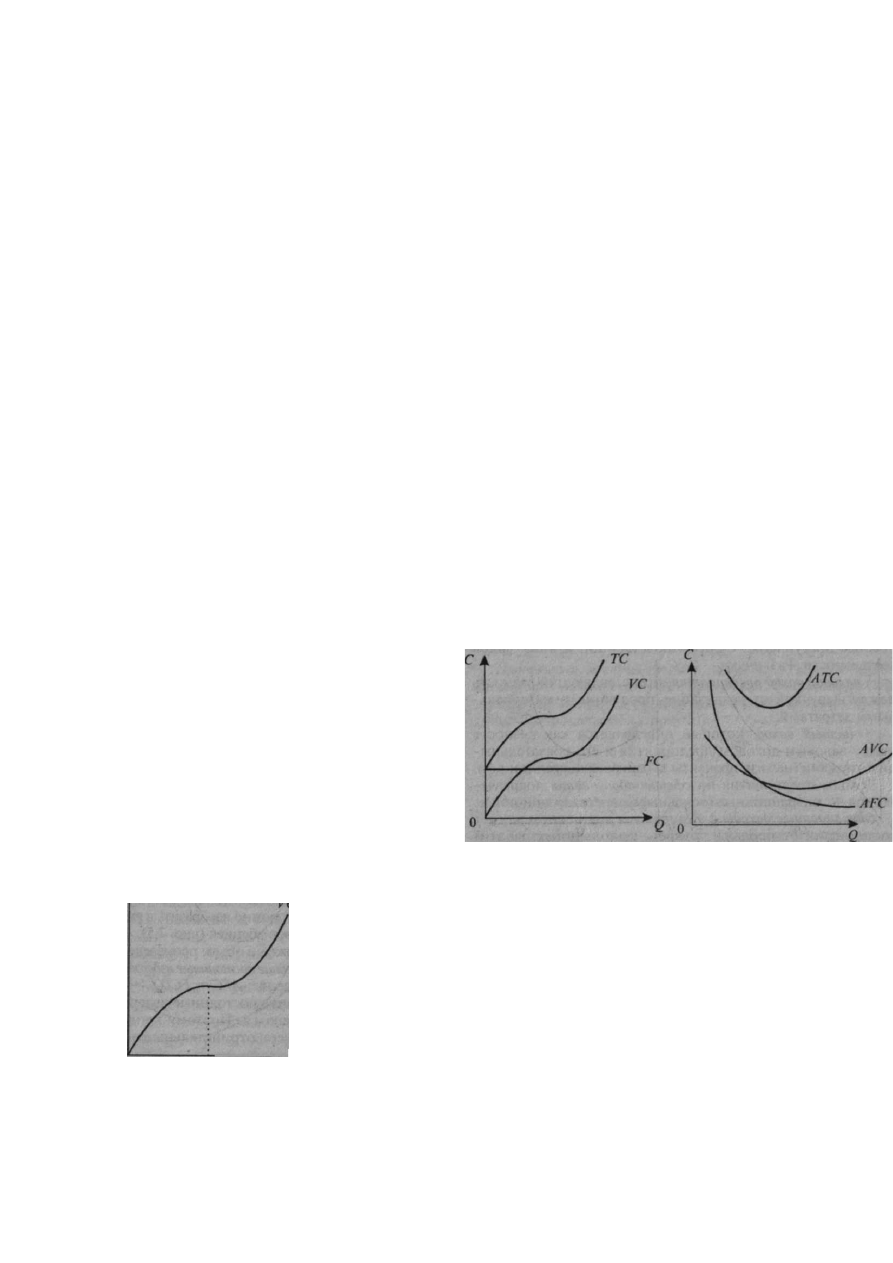

Графически

постоянные

издержки

можно

изобразить

в

виде

прямой

линии

(FQ,

параллельной

оси

абсцисс

(

рис

. 7.5).

Зная

величину

постоянных

издержек

и

объем

произведенной

продукции

,

можно

рассчитать

средние

постоянные

издержки

(AFC - average fixed costs)

как

отношение

:

AFC = FC/Q.

С

увеличением

объема

производства

постоянные

издержки

на

единицу

продукции

сокращаются

.

Поэтому

кривая

средних

постоянных

издержек

имеет

отрицательный

наклон

(

рис

. 7.6).

Переменные

издержки

(VC - variable costs) —

это

издержки

,

величина

которых

изменяется

в

зависимости

от

изменения

объема

производства

.

■

FC

—

>Q

Количество

выпускаемой

продукции

Рис

. 7.5.

Линия

постоянных

Рис

. 7.6.

Линия

средних

по

-

издержек

стоянных

издержек

На

начальных

стадиях

производства

переменные

издержки

растут

более

быстрыми

темпами

,

чем

произведенная

продукция

.

По

мере

достижения

оптимального

объема

выпуска

(

на

рис

. 7.7 Q1),

темпы

роста

переменных

издержек

снижаются

.

Однако

дальнейшее

расширение

производства

приводит

к

ускорению

роста

переменных

издержек

.

Графически

это

выглядит

,

как

показано

на

рис

. 7.7.

Зная

величину

переменных

издержек

и

объем

произведенной

продукции

,

можно

рассчитать

средние

переменные

издержки

(AVC - average variable costs)

как

отношение

: AVC — VC/Q.

Издержк

и

С

т

С

При

достижении

оптимального

объема

производства

средние

переменные

издержки

становятся

минимальными

(

рис

. 7.8).

Совокупность

постоянных

и

переменных

издержек

составляет

общие

издержки

фирмы

{

ТС

(total costs) = FC + VC).

Графически

они

изображаются

как

суммирование

кривых

постоянных

и

переменных

издержек

(

рис

. 7.9).

Зная

общие

издержки

фирмы

и

объем

выпушенной

продукции

можно

рассчитать

средние

общие

издержки

{

А

ТС

— average total costs)

как

отношение

:

АТС

=

ТС

/Q.

Их

можно

также

получить

путем

суммирования

средних

постоянных

и

средних

переменных

издержек

(

А

ТС

= AFC + A VQ.

Графически

средние

общие

издержки

изображаются

как

сумма

кривых

средних

постоянных

и

средних

переменных

издержек

и

имеют

дугообразную

форму

(

рис

. 7.10).

Для

анализа

поведения

фирмы

,

кроме

вышеперечисленных

издержек

,

используется

еще

один

вид

издержек

—

предельные

.

Предельные

издержки

(

А

/

С

—

marginal costs) —

это

добавочные

общие

издержки

,

связанные

с

производством

дополнительной

единицы

продукции

.

В

долгосрочном

периоде

анализ

издержек

производства

основан

на

том

,

что

в

этот

период

фирма

,

решая

задачу

выпуска

того

или

иного

объема

производства

,

может

менять

все

имеющиеся

у

нее

факторы

производства

.

В

долгосрочном

периоде

постоянных

издержек

не

существует

.

Все

издержки

являются

переменными

,

причем

средние

переменные

издержки

равны

средним

общим

издержкам

.

Поэтому

применительно

к

долгосрочному

периоду

используется

только

понятие

—

средние

издержки

.

Если

количество

приобретенных

факторов

производства

при

одинаковых

издержках

на

их

приобретение

обозна

-

С

А

AVC

О

Q,

о

Qi

Рис

. 7.7.

Линия

переменных

Рис

. 7.8.

Линия

средних

издержек

ременных

издержек

С

А

Рис

. 7.9.

Линия

общих

Рис

. 7.10.

Линия

общих

издержек

средних

издержек

I—>> ^

^

^

►

О

1 2 3 4 5 6

Труд

£

Рис

. 7.11.

Изокоста

чить

точками

на

оси

абсцисс

и

ординат

и

эти

точки

соединить

прямой

,

то

получим

линию

,

называемую

в

экономической

науке

изокостой

(

рис

. 7.11).

ИЗОКОСТА

(

от

греч

. "

равные

издержки

") -

это

прямая

,

каждая

точка

на

которой

показывает

различные

комбинации

вовлекаемых

в

производство

двух

переменных

факторов

производства

при

одинаковых

издержках

на

их

приобретение

.

7.10.

Доход

и

прибыль

фирмы

.

Правило

максимизации

прибыли

Под

ДОХОДОМ

ПРЕДПРИЯТИЯ

понимают

его

денежные

поступления

от

производственной

и

иных

видов

деятельности

.

Различают

:

валовой

доход

предприятия

,

представляющий

разность

между

выручкой

от

реализации

продукции

и

материальными

затратами

;

чистый

доход

,

который

определяется

как

разность

между

валовым

доходом

предприятия

и

его

обязательными

платежами

(

налоги

,

проценты

за

банковский

кредит

и

т

.

п

.).

Доходы

предприятия

по

сферам

образования

подразделяются

на

:

операционные

(

основные

)

и

внереализационные

.

Операционные

доходы

формируются

в

основном

за

счет

поступлений

от

продажи

товаров

,

выполненных

работ

и

оказанных

услуг

(

за

вычетом

НДС

,

акцизов

и

аналогичных

обязательных

платежей

).

Кроме

этого

,

операционные

доходы

включают

также

поступления

от

продажи

основных

средств

и

другого

имущества

.

К

внереализационным

доходам

относят

:

доходы

от

долевого

участия

в

деятельности

других

предприятий

на

территории

страны

и

за

ее

пределами

;

дивиденды

по

акциям

;

доходы

по

облигациям

и

др

.

ценным

бумагам

;

доходы

от

сдачи

имущества

в

аренду

;

штрафы

,

пени

,

неустойки

,

присужденные

или

признанные

должником

,

другие

виды

санкций

за

нарушение

условий

хозяйственных

договоров

;

доходы

от

операций

,

непосредственно

не

связанных

с

производством

и

реализацией

продукции

(

работ

,

услуг

);

возвращенные

"

безнадежные

"

долги

и

др

.

При

анализе

деятельности

предприятия

используют

понятия

общего

,

среднего

и

предельного

дохода

.

Общий

доход

(77?) —

это

суммарный

доход

,

который

получает

предприятие

(

фирма

)

от

продажи

всей

продукции

по

рыночным

ценам

.

Определяется

как

произведение

рыночной

цены

продукции

и

количества

реализованной

продукции

:

TR =

Р

■

Q

■

Средний

doxod(AR) —

это

доход

,

полученный

от

продажи

единицы

продукции

.

Рассчитывается

как

отношение

общего

дохода

(77?)

к

количеству

реализованной

продукции

(Q):

AR = ™.

Q

. *

Г

Предельный

доход

(MR) -

это

прирост

дохода

от

продажи

дополнительной

Капитал

К

к

единицы

продукции

.

Определяется

как

отношение

прироста

общего

дохода

(TR)

к

приросту

количества

продаваемой

продукции

:

MR

=

ATR, AQ

Различаю

два

подхода

к

определению

прибыли

:

а

)

марксистская

трактовка

прибыли

:

прибыль

есть

превращенная

форма

прибавочной

стоимости

.

Это

превращение

заключается

в

том

,

что

прибавочная

стоимость

,

являющаяся

продуктом

переменного

капитала

,

выступает

как

порождение

всего

авансированного

капитала

(

постоянного

и

переменного

);

б

)

современная

экономическая

наука

о

сущности

прибыли

:

прибыль

есть

доход

от

использования

факторов

производства

.

В

современной

экономической

теории

выделяют

прибыль

:

бухгалтерскую

и

экономическую

.

Бухгалтерская

прибыль

рассчитывается

как

разница

между

обшей

выручкой

(

совокупным

доходом

)

фирмы

и

ее

внешними

издержками

.

Экономическая

прибыль

представляет

собой

совокупный

(

валовой

)

доход

фирмы

за

минусом

совокупных

(

внешних

и

внутренних

)

издержек

,

включая

и

нормальную

прибыль

.

Экономическая

прибыль

меньше

бухгалтерской

на

вели

-

чину

внутренних

издержек

.

7.11.

Г

осударство

как

экономический

субъект

Как

экономический

субъект

государство

характеризуется

следующими

основными

признаками

:

а

)

Является

крупным

хозяйствующим

субъектом

.

Объектами

государственной

собственности

являются

:

предприятия

,

продукция

которых

имеет

стратегическое

значение

для

всего

народного

хозяйства

(

связь

,

энергетика

и

т

.

п

.);

предприятия

,

непривлекательные

для

частного

бизнеса

в

силу

их

малодоходное

™

или

убыточности

(

научно

-

исследовательские

и

др

.);

предприятия

,

обеспечивающие

предоставление

населению

общественных

товаров

(

оборона

,

содержание

дорог

и

др

.).

К

предпринимательской

деятельности

государства

относят

также

договора

о

сдаче

в

аренду

на

определенный

срок

принадлежащих

государству

природных

и

производственных

ресурсов

.

б

)

Является

"

регулирующим

"

субъектом

,

то

есть

обеспечивает

:

правовое

регулирование

всех

звеньев

рыночного

механизма

на

основе

разработки

соответствующих

законов

;

финансовое

регулирование

(

через

налоги

,

кредиты

,

инвестиции

,

дотации

и

др

.);

-

социальное

регулирование

(

гарантирует

минимальную

заработную

плату

,

проводит

соответствующую

политику

занятости

и

др

.).

Основными

инструментами

микроэкономического

регулирования

выступают

законы

,

директивы

,

цены

,

налоги

,

субсидии

,

дотации

,

процентные

ставки

,

валютные

режимы

.

в

)

Является

субъектом

международных

экономических

отношений

.

На

международной

арене

главными

экономическими

целями

государства

являются

:

—

обеспечение

приоритета

национальных

экономических

интересов

в

процессе

участия

страны

в

международном

разделении

труда

;