Добавлен: 29.10.2018

Просмотров: 15781

Скачиваний: 13

386 Р. А, Фатхутдинов. Инновационный менеджмент

Источником информации для подобной диагностики может слу-

жить официальная бухгалтерская отчетность, особенно если ее сопо-

ставить с данными за несколько отчетных периодов. В состав бух-

галтерской отчетности, представляемой предприятиями налоговым

органам, входят: «Баланс предприятия» (форма № 1 по ОКУД), «От-

чет о финансовых результатах и их использовании» (форма № 2),

«Справка к отчету о финансовых результатах и их использовании»

(справка к форме № 2), «Приложение к балансу предприятия» (фор-

ма № 5).

Для предотвращения кризиса большое значение имеет, как отмеча-

ет А. А. Николенко /25/, своевременное обнаружение признаков пред-

стоящей кризисной ситуации. Ранними признаками или симптомами

грядущего неблагополучия инновационной организации могут быть:

• отрицательная реакция партнеров по бизнесу, поставщиков, кре-

диторов, банков, потребителей продукции на те или иные меро-

приятия, проводимые ИО (например, структурные реорганиза-

ции, открытие или закрытие подразделений ИО, филиалов,

дочерних фирм, их слияние, частая и необоснованная смена де-

ловых партнеров, выход на новые рынки и другие изменения в

стратегии О);

• задержки с предоставлением бухгалтерской отчетности и ее ка-

чество, что может свидетельствовать либо о сознательных дей-

ствиях, либо о низком уровне квалификации персонала;

• изменения в статьях бухгалтерского баланса со стороны пасси-

вов и активов и нарушения определенной их пропорционально-

сти;

• увеличение задолженности ИО поставщикам и кредиторам;

• уменьшение доходов ИО и падение прибыльности, обесценива-

ние акций ИО, установление нереальных (высоких или низких)

цен на свою продукцию;

• внеочередные проверки ИО, ограничение коммерческой деятель-

ности ИО органами власти, отмена и изъятие лицензий и т. д.

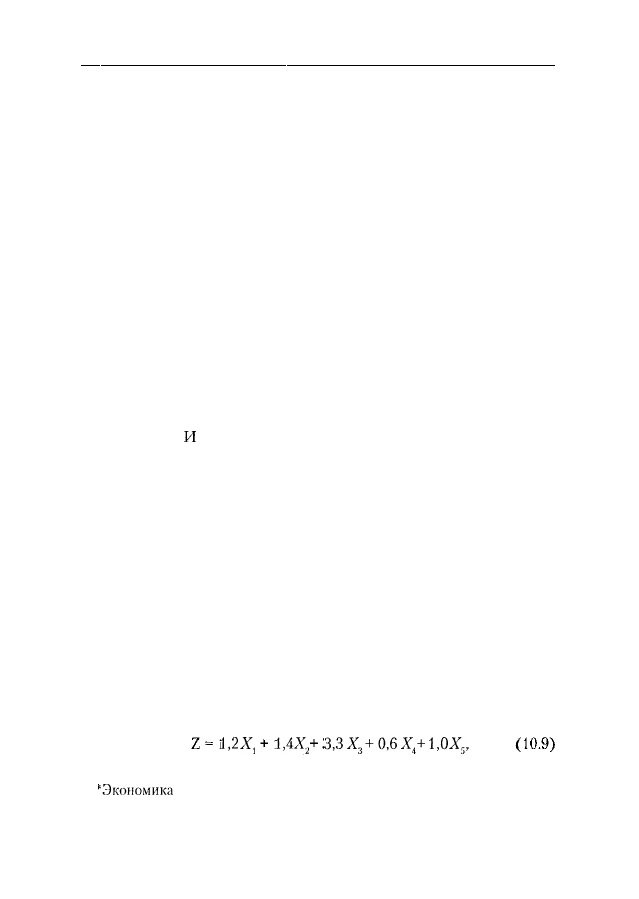

Одним из показателей состояния ИО является ее устойчивость.

Устойчивость организации (Z) американские экономисты рекомен-

дуют определять по обобщенному показателю*

Z =

+

+

(10.9)

и жизнь. 1995, № 2. С. 9.

Тема

Основы экономики инновационной деятельности

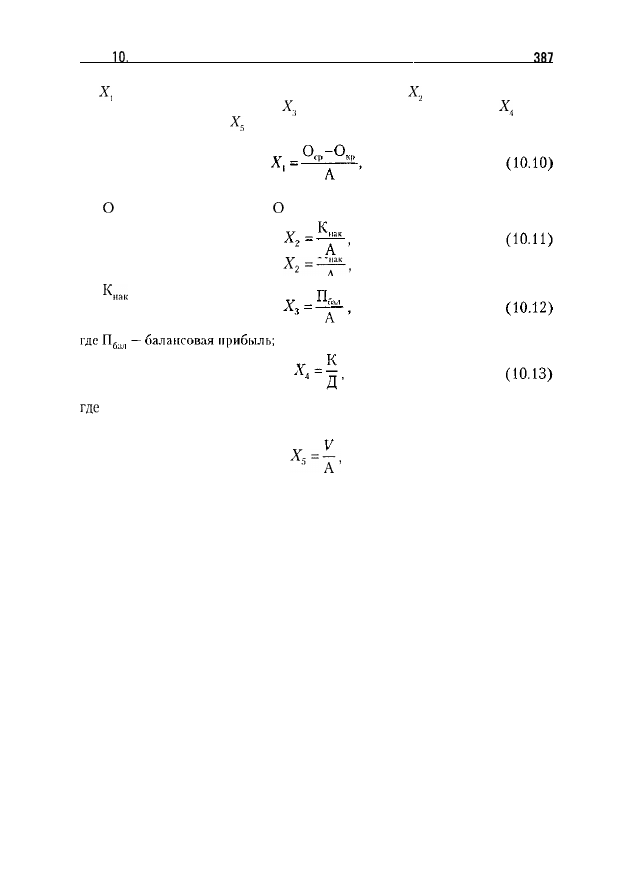

где

— показатель эффективности рабочего капитала;

— показатель эффек-

тивности накопленного капитала;

— рентабельность производства;

— по-

казатель задолженности;

— показатель эффективности активов.

°° (10.10)

А

где

— оборотные средства;

— краткосрочные обязательства; А — об-

щие активы;

А

где

— накопленный капитал (остаток прошлых лет);

К — капитал фирмы (основные фонды плюс нематериальные активы);

Д — общий долг фирмы;

(10.14)

где V— общий объем продаж.

Перечисленные в качестве примера показатели одновременно могут

служить показателями эффективности функционирования фирмы.

Показатель устойчивости фирмы позволял американским экономи-

стам выявлять до 90% корпораций — потенциальных банкротов за год

до банкротства, до 70% — за 2 года и 50% — за 5 лет до банкротства.

Если Z > 3, то фирма устойчивая, меньше 1,8 — неустойчивая.

Поскольку в условиях жесткой конкуренции требуется качествен-

но прогнозировать свое будущее, то представляется, что установление

аналогичной системы показателей сможет помочь менеджерам и ин-

весторам найти твердый руль финансового корабля.

Основные фазы кризисного процесса могут быть представлены в сле-

дующей последовательности:

• стратегический кризис, обусловленный низким качеством стра-

тегического менеджмента 2-3 лет тому назад и более;

• тактический кризис, обусловленный низким качеством тактичес-

кого маркетинга и производственного менеджмента;

388 Р. А.

Инновационный менеджмент

• кризис недостаточной обеспеченности ИО ресурсами, кредита-

ми и т.д.;

• неплатежеспособность О, ее убыточность;

• реструктуризация

О;

• банкротство и ликвидация ИО.

Главной целью создания и приведения в действие системы анти-

кризисного управления ИО является проведение структурной пере-

стройки всего народного хозяйства в соответствии с потребностями

рынка. Эта

реализуется после решения следующих задач:

• предотвращения банкротств

О и их социальных последствий;

• оказания государственной финансовой поддержки ИО для про-

ведения

мероприятий;

• выявления неперспективных и не обладающих реальными воз-

можностями для восстановления платежеспособности ИО и их

ликвидации /25/.

Как показывает мировая практика, указанные цели и задачи дости-

гаются при соблюдении следующих основных принципов антикризис-

ного управления ИО:

а) установления единых стабильных и надежных для всех хозяйству-

ющих субъектов коммерческих взаимоотношений, прав и обязан-

ностей в ситуации несостоятельности или банкротства ИО;

б) предотвращения возможности должникам, выполняющим обяза-

тельства, возобновление своей деятельности;

в) введения системы мер безопасности при банкротстве и экономи-

ческом спаде;

г) создания системы мер для возрождения бизнеса;

д) создания механизма регулирования финансовых дел выполняю-

щих свои обязательства должников в целях их оздоровления;

е) создания коммерческой и правовой систем для поощрения рабо-

ты надежных партнеров и формирования приемлемой процеду-

ры разрешения финансовых споров;

ж) ограждения правовой и административной структур от возможно-

стей ускорения процесса развала О и насаждения споров и тяжб;

з) сохранения в тех случаях, где это возможно и экономически целе-

сообразно, перспективных ИО, имеющих финансовые трудности;

и) создания таких механизмов, которые будут представлять и надеж-

но защищать интересы всех участников системы антикризисного

управления (кредиторы, персонал и т. д.) в случае ликвидации

Тема

Основы экономики инновационной деятельности

обанкротившейся ИО и позволять справедливо распределять ак-

тивы должника /25/.

В Российской Федерации процедура банкротства предприятий осу-

ществляется в соответствии с законом РФ от 19 ноября 1992 г. № 3929-1

«О несостоятельности (банкротстве) предприятий», вступившим в силу

с 1 марта 1993 г. В 1994 г. и позже был введен еще ряд нормативных

актов по банкротству предприятий.

В соответствии с законом РФ «О несостоятельности (банкротстве)

предприятий» санация (оздоровление предприятия-должника) — ре-

организационная процедура, когда собственником предприятия-долж-

ника, кредитором (кредиторами) или иными лицами оказывается фи-

нансовая помощь предприятию-должнику.

Санация должна быть нацелена на сохранение предприятия (орга-

низации) путем разработки и реализации комплексной программы его

оздоровления и развития. Комплексная программа должна включать

мероприятия по выводу предприятия из кризиса, необходимые для их

реализации ресурсы, сроки начала и окончания работ, перечень испол-

нителей, ожидаемый результат и другие сведения.

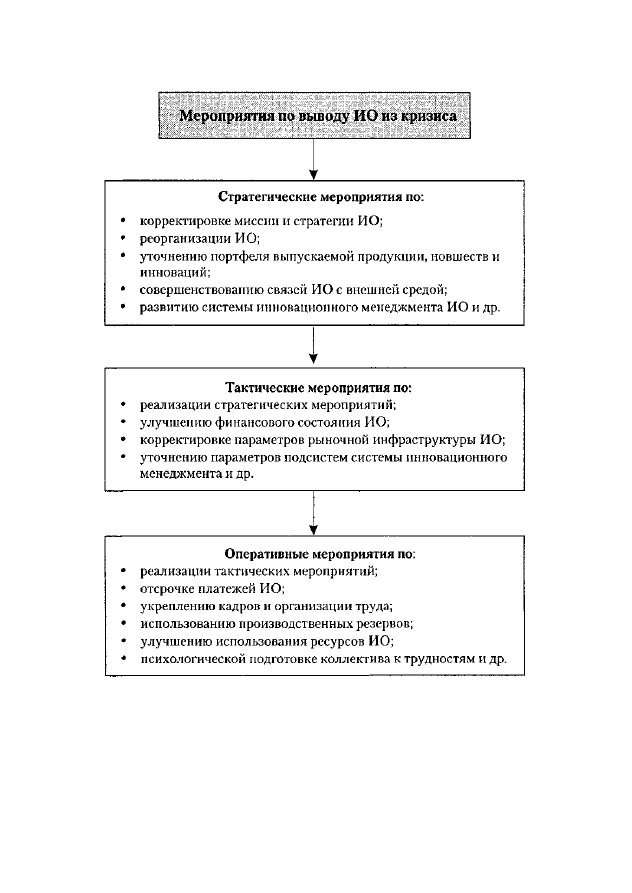

Мероприятия по выводу инновационной организации (ИО) из кри-

зиса подразделяются на стратегические (на 2 года и более), тактиче-

ские (годовые) и оперативные (рис. 10.3).

Как считает А. А. Николенко /25/, для достижения целей финансо-

вого оздоровления

необходимо разработать и осуще-

ствить комплекс организационно-финансовых мер (рис. 10.4).

Для определения платежеспособности ИО в соответствии с Поста-

новлением Правительства РФ от 20 мая 1994 г. № 498 «О некоторых

мерах по реализации законодательства о несостоятельности (банкрот-

стве) предприятий» установлены показатели для оценки удовлетво-

рительности структуры предприятия, которым относятся:

1) коэффициент текущей ликвидности;

2) коэффициент обеспеченности собственными средствами;

3) коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспе-

ченность предприятия оборотными средствами для ведения хозяй-

ственной деятельности и своевременного погашения срочных обяза-

тельств предприятия.

Коэффициент обеспеченности собственными средствами характе-

ризует наличие собственных оборотных средств у предприятия, необ-

ходимых для его финансовой устойчивости.

390

Р. А. Фатхутдинов. Инновационный менеджмент

Рис. 10.3. Мероприятия по выводу ИО из кризиса

Коэффициент восстановления (утраты) платежеспособности ха-

рактеризует наличие реальной возможности у предприятия восстано-

вить либо утратить свою платежеспособность в течение определенно-

го периода.