Добавлен: 29.10.2018

Просмотров: 23600

Скачиваний: 19

Тема

Основы экономики инновационной деятельности

экосистему, увеличивает продолжительность жизни человека и т. д.

Этот эффект невозможно сразу перевести в прибыль.

Приведенные примеры позволяют сделать следующий вывод: эко-

номический эффект разработки, внедрения у себя (превращения в ин-

новацию) или продажи новшеств может быть потенциальным или

фактическим (реальным, коммерческим), а научно-технический, со-

циальный и экологический эффекты могут иметь форму только потен-

циального экономического эффекта. По сути, если принимать в расчет

только конечные результаты внедрения или продажи новшеств, то

любой вид инновационной деятельности можно оценить в стоимост-

ном выражении. Критериями конечной оценки здесь являются: время

получения фактического экономического эффекта и степень неопре-

деленности его получения (или уровень риска вложения инвестиций

в инновации). В курсе «Управленческие решения» отмечается, что

альтернативные варианты решений должны приводиться в сопоста-

вимый вид по 8 факторам:

• фактору времени;

• фактору качества;

• фактору масштаба;

• фактору освоенности объекта в производстве;

• методу получения информации;

• условиям применения объекта;

• фактору инфляции;

• фактору риска (прежде всего технологического и коммерческо-

го) и неопределенности.

При проведении анализа эффективности инновационной деятель-

ности организации следует учитывать перечисленные факторы сопо-

ставимости вариантов анализа и оценки.

Критерием принятия управленческого решения является экономи-

ческий эффект. В настоящее время в соответствии с рекомендациями

(Организации Объединенных Наций по промышленному

развитию) в зарубежной практике применяются следующие показа-

тели оценки эффективности инновационной деятельности /25/:

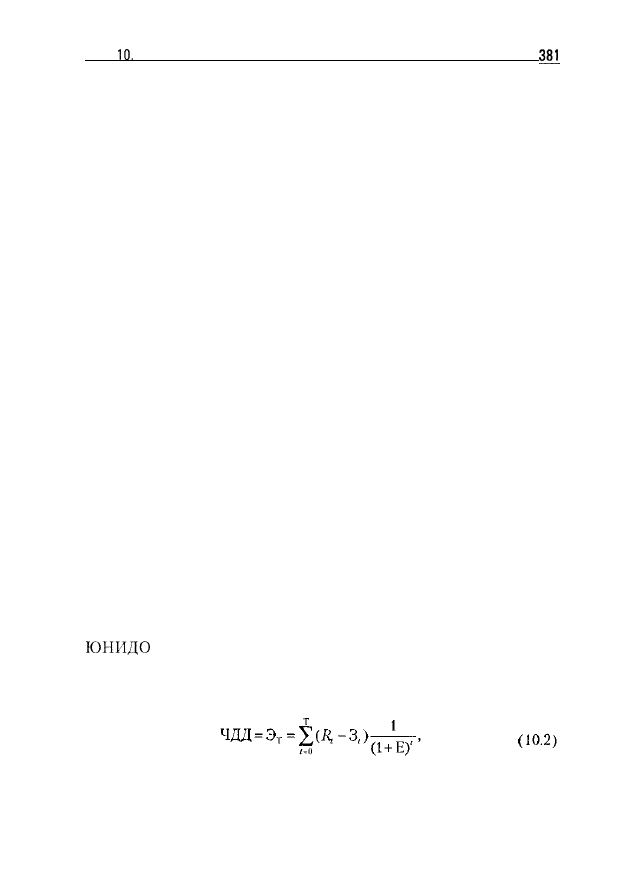

1) Чистый дисконтированный доход (ЧДД)

382 Р. А.

Инновационный менеджмент

где Т — горизонт расчета, равный номеру шага расчета, на котором произво-

дится ликвидация объекта; R — результаты, достигнутые на

шаге расчета;

— затраты, осуществляемые на этом шаге; Е — норма дисконта;

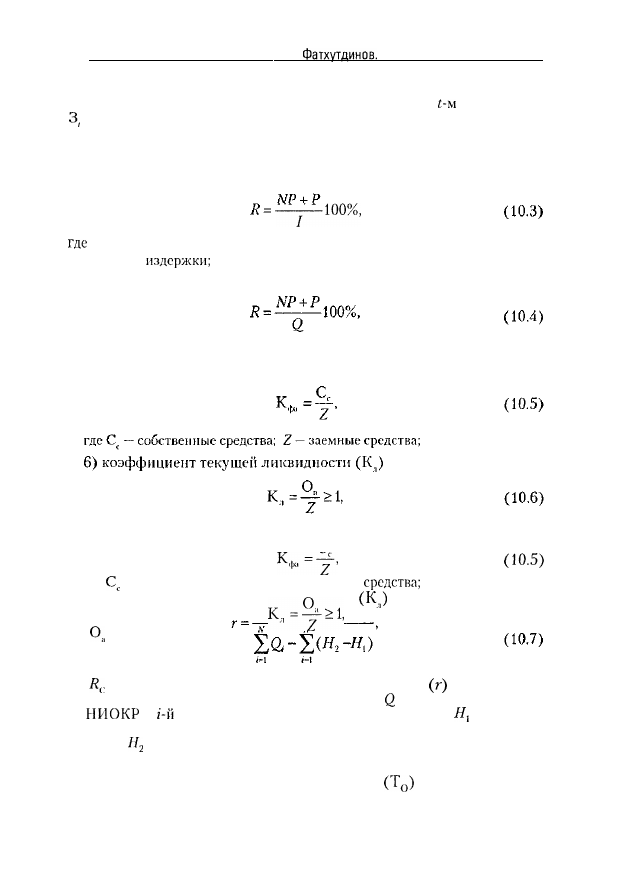

2) внутренняя норма прибыли (IRR) или коэффициент дисконти-

рования;

3) простая норма прибыли

NP + P

R =

(10.3)

NP — чистая прибыль; Р — проценты на заемный капитал; / — общие инве-

стиционные

4) простая норма прибыли на акционерный капитал

NP + P

где Q — акционерный капитал;

5) коэффициент финансовой автономности проекта ( К . )

где

— собственные средства; Z — заемные

6) коэффициент текущей ликвидности

(10.6)

где

— сумма оборотных активов проекта;

7) в качестве интегрального показателя, характеризующего эффек-

тивность инновационной деятельности организации, может быть ис-

пользован коэффициент результативности работы

где

— суммарные затраты по законченным работам, принятым (рекомен-

дованным) для освоения в серийном производстве; — фактические затраты

на

за

год; N — число лет анализируемого периода;

— незавер-

шенное производство на начало анализируемого периода в стоимостном вы-

ражении;

— то же на конец анализируемого периода.

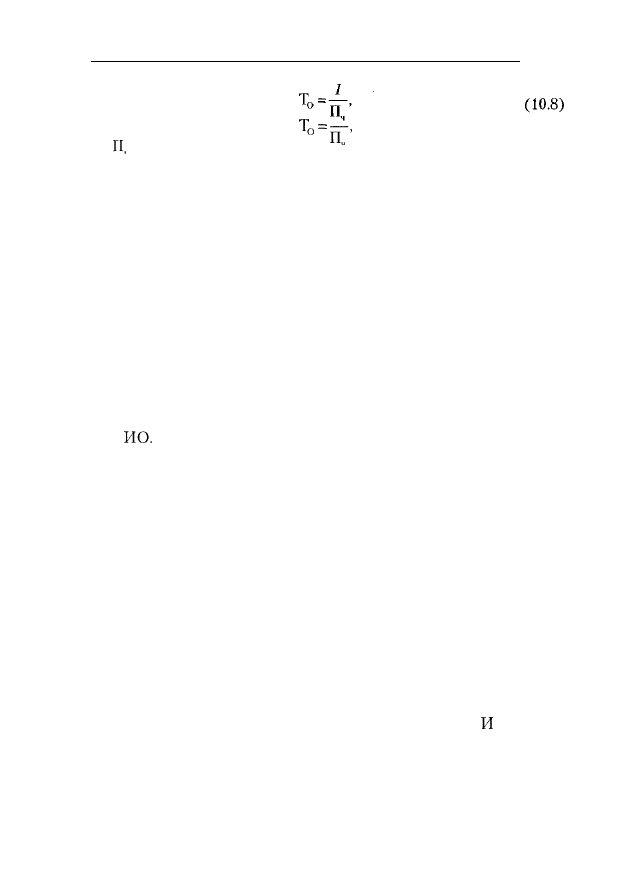

К этим показателям следует включить еще показатель срока окупа-

емости инвестиций в инновационный проект

где Q — акционерный капитал;

5 ) к о э ф ф и ц и е н т финансовой автономности проекта ( К . )

Тема 10. Основы экономики инновационной д е я т е л ь н о с т и 3 8 3

(10.8)

где

— чистая годовая прибыль, получаемая в результате функционирова-

ния объекта.

10.4. Организация анализа эффективности

инновационной деятельности

Целью анализа (аудита) эффективности инновационной деятельно-

сти ИО является изучение ее механизма и определение отдачи вложен-

ных инвестиций. Из этой цели вытекают следующие задачи анализа:

1. Анализ обоснованности идеи и структуры проблемы.

2. Анализ рациональности структуры ИО.

3. Анализ профессионализма руководителя ИО, руководителей ин-

новационных проектов, их команд.

4. Анализ правовой обоснованности проектов и государственной

поддержки инновационной деятельности.

5. Анализ финансового и материально-технического обеспечения

6. Анализ качества нормативно-методического обеспечения ИО.

7. Анализ качества информационного обеспечения ИО.

8. Анализ совокупности примененных при проектировании науч-

ных подходов и современных методов менеджмента.

9. Анализ использования конкурентных преимуществ ИО.

10. Анализ структуры портфеля новшеств и инноваций (покупные

новшества, новшества для внедрения в ИО, новшества для на-

копления, новшества собственной разработки, новшества для

продажи).

И. Анализ качества экспертизы проектов.

12. Анализ качества расчетов показателей эффективности инноваци-

онной деятельности ИО.

13. Анализ системы мотивации и ответственности инновационной

деятельности.

Анализ эффективности инновационной деятельности

О следует

осуществлять с соблюдением следующих принципов:

• принципов диалектики (системный подход, динамический под-

ход, принцип проявления необходимости и случайности, прин-

384 Р. А.

Инновационный менеджмент

цип единства и борьбы противоположностей, принцип перехода

количества в качество и качества в новое количество, принцип

«отрицание отрицания»);

• принципа единства анализа и синтеза;

• принципа ранжирования;

• принципа обеспечения сопоставимости альтернативных вариан-

тов;

• принципа оперативности;

• принципа количественной определенности и др. Подробнее см. /44/.

Основные этапы анализа эффективности инновационной деятель-

ности ИО:

1) выявление проблемы, формулирование целей и задач анализа;

2) формирование временной творческой группы для проведения

анализа;

3) разработка проекта программы анализа;

4) подготовка и издание приказа по ИО о целях, группе, ее правах и

обязанностях, программе анализа;

5) выбор методов выполнения работ;

6) сбор и обработка необходимой информации, документов и т. д.);

7) проведение анализа по перечисленным выше задачам и системе

показателей (рис. 10.2, формулы (10.2-10.8));

8) подготовка, согласование и утверждение отчета о проделанной

работе;

9) принятие мер по результатам анализа.

Методы анализа (сравнения, балансовый, индексный, факторный и

др.), принципы рациональной организации работ, использование опе-

рограмм, сетевых и других методов изложены в специальной литера-

туре, например /44/.

10.5. Основы антикризисного управления организацией

Устранение с рынка обанкротившихся предпринимательских струк-

тур — непременное условие эффективного функционирования рыноч-

ного механизма. Однако предотвратить банкротство, обеспечить про-

должительное процветание этих структур — задача значительно более

сложная и важная. Решению именно этой задачи подчинена система

мер, именуемая антикризисным управлением. Часто под таким управ-

лением понимают либо управление в условиях кризиса, либо управ-

Тема

Основы экономики инновационной деятельности 385

ление, направленное на вывод организации из кризисного состояния,

в котором оно находится.

По определению А. П. Градова, антикризисное управление — это:

• анализ состояния макро- и микросреды и выбор предпочтитель-

ной миссии фирмы;

• познание экономического механизма возникновения кризисных

ситуаций и создание системы сканирования внешней и внутрен-

ней среды фирмы с целью раннего обнаружения «слабых сигна-

лов» об угрозе приближения кризиса;

• стратегический контролинг деятельности фирмы и выработка

стратегии предотвращения ее несостоятельности;

• оперативная оценка и анализ финансового состояния фирмы и

выявление возможности наступления несостоятельности (банк-

ротства);

• разработка предпочтительной политики поведения в условиях

наступившего кризиса и вывода из него фирмы;

• постоянный учет риска предпринимательской деятельности и

выработка мер по его снижению.

Банкротство предприятия является

одновременного

совместного негативного действия внешних и внутренних факторов,

доля «вклада» которых может быть различной. Так, по имеющимся

оценкам, в развитых странах с устойчивой политической и экономи-

ческой системой к банкротству на 1/3 причастны внешние факторы и

на 2/3 — внутренние. Внешние факторы могут быть международными

и национальными. 90% различных неудач малых американских фирм

связывают с неопытностью менеджеров, некомпетентностью руковод-

ства и его несоответствием изменившимся объективным условиям,

злоупотреблениями, что ведет в целом к неэффективному управле-

нию, к принятию ошибочных решений, невозможности приспособле-

ния к рыночным условиям.

Последствия негативного воздействия тех или иных факторов мож-

но предвидеть, а значит, своевременно принять соответствующие

меры к их устранению или ослаблению, если постоянно отслеживать

признаки возможного ухудшения финансового состояния предприя-

тия. Эти признаки, разумеется, не имеют абсолютной силы и должны

рассматриваться в совокупности с другими показателями хозяйствен-

ной деятельности. Они являются поводом к тщательному исследова-

нию финансового состояния как со стороны руководителей и акцио-

неров, так и заказчиков и кредиторов.