Добавлен: 29.10.2018

Просмотров: 23579

Скачиваний: 19

376 Р. А. Фатхутдинов. Инновационный менеджмент

• экономическое обоснование инвестиционных проектов по разви-

тию

• экономическое обоснование приобретения лицензий на право

пользования изобретениями, промышленными образцами, по-

лезными моделями, ноу-хау и т. д.;

• экономическое обоснование показателей технологичности но-

вых объектов производства;

• нормирование потребности в материалах, сырье, топливно-энер-

гетических ресурсах, оборудовании, трудовых и других ресурсах;

• нормирование параметров организации производства, труда и

менеджмента;

• экономическое обоснование инструментальной подготовки про-

изводства;

• разработка и обоснование организационных проектов (организа-

ционные структуры, планировка цехов, участков и рабочих мест,

кооперация и т. п.).

Показатели эффективности ОТПП:

• эффективность инвестиций в ОТПП;

• продолжительность ОТПП по отдельным объектам;

• показатели соблюдения принципов рациональной организации

производственных процессов (пропорциональности, параллель-

ности, прямоточности, непрерывности, ритмичности и др.);

• показатели унификации элементов технологического оснащения;

• показатели типизации технологических процессов;

• уровень автоматизации производства;

• наличие автоматизированной системы ОТПП;

• показатели эффективности использования ресурсов;

• конкурентоспособность технологий.

Затраты

ОТПП подразделяются на первоначальные (капиталь-

ные), текущие и ликвидационные.

В первоначальные затраты входят:

• затраты на приобретение лицензий, ноу-хау;

• стоимость проектно-изыскательских работ;

• затраты на проведение строительно-монтажных работ;

• затраты на приобретение, монтаж и апробацию оборудования;

• затраты на содержание дирекции строящейся организации (пред-

приятия);

Тема 10. Основы экономики инновационной деятельности 377

• затраты на подготовку персонала;

• затраты на создание технологической и социальной инфраструк-

туры;

• затраты на преодоление отрицательных социальных и экологи-

ческих последствий реализации проекта;

• страховые взносы в предпроизводственный период;

• капитальные вложения в создание и прирост оборотных средств

для реализации проекта и др.

Текущие издержки

ОТПП включают:

• материальные затраты;

• расходы на оплату труда и отчисления в социальные фонды;

• затраты на ремонт и обслуживание оборудования и транспорт-

ных средств;

• административные накладные расходы;

• заводские накладные расходы;

• внепроизводственные расходы.

Ликвидационные затраты состоят из затрат на ликвидацию объек-

та, т. е. на его демонтаж, разборку, слом, уничтожение, утилизацию.

Основными условиями эффективного использования ресурсов яв-

ляются: применение научных подходов (см. тему 4); унификация вы-

пускаемой продукции и средств технологического оснащения с целью

реализации эффекта масштаба; повышение конкурентоспособности

выпускаемой продукции, технологии и других объектов производства.

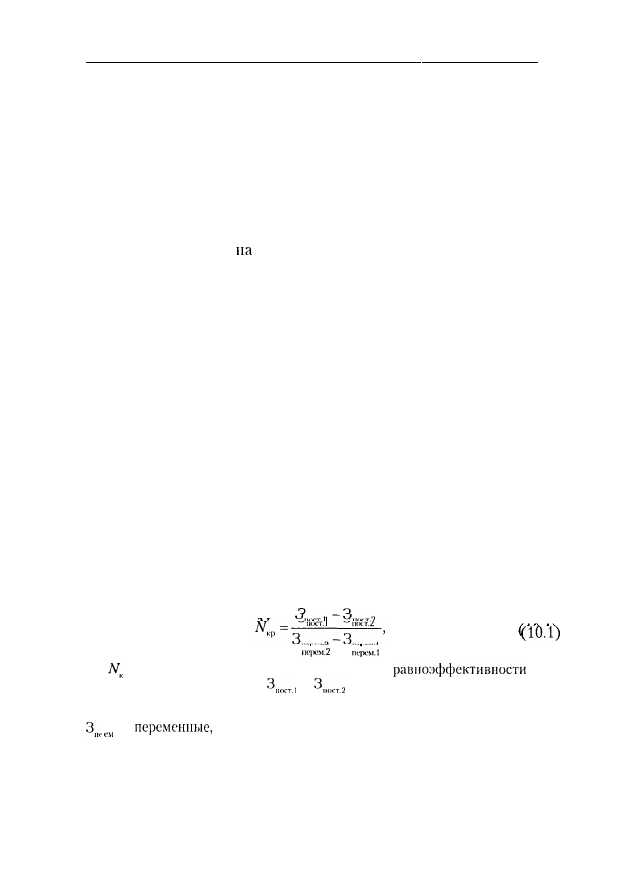

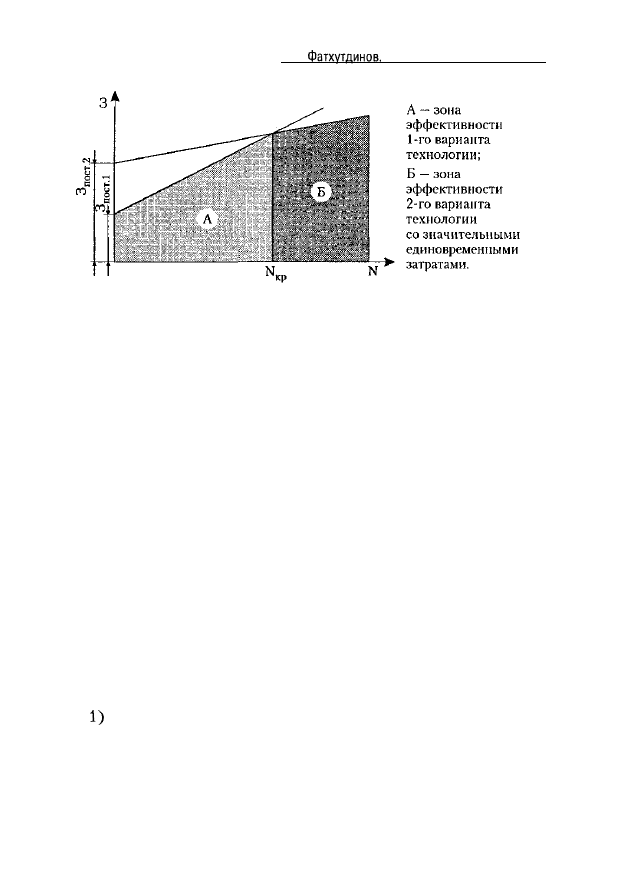

Одним из вопросов ОТПП является выбор критической програм-

мы, при которой два варианта технологических процессов изготовле-

ния деталей равноэффективны. Критическая программа определяет-

ся по формуле

_

где

— критическая программа — программа

двух

технологических процессов;

и

— соответственно условно-посто-

янные расходы по 1-му и 2-му вариантам технологии, условно неизменные

при изменении программы (общецеховые, общезаводские и т. и. расходы);

—

пропорциональные программе расходы (материалы, за-

работная плата основных рабоччих и т. п.).

Схематично это соотношение можно представить следующим обра-

зом (рис. 10.1).

378

Р. А.

Инновационный менеджмент

Рис. 10.1. График для определения критической программы

10.3. Система показателей эффективности

инновационной деятельности

При рассмотрении классификации инноваций было отмечено, что

новшества могут быть покупными и собственной разработки, а инно-

вации как результат внедрения новшеств могут осуществляться толь-

ко в самой организации. Инновации не могут продаваться, продаются

новшества для превращения их в инновации в сфере потребления.

Жизненный путь новшеств может развиваться по одному из трех

путей: 1) накопление в инновационной организации (ИО); 2) превра-

щение в ИО в инновацию; 3) продажа как товара.

Эффективность деятельности организации выражается через эко-

номические и финансовые показатели. В условиях рыночных отноше-

ний не может быть унифицированной системы показателей. Каждый

инвестор самостоятельно определяет эту систему исходя из особенно-

стей инновационного проекта, профессионализма специалистов и ме-

неджеров и других факторов. Подробнее этот вопрос излагается в

учебных курсах «Экономика предприятия», «Финансовый менедж-

мент» и др. Ниже излагаются предложения автора, не претендующие

на их полноту.

К системе показателей предъявляются следующие требования:

показатели должны охватывать процессы на всех стадиях жиз-

ненного цикла товара;

2) показатели должны формироваться на перспективу, минимум на

3-5 лет, на основе ретроспективного анализа деятельности орга-

низации;

Тема

Основы экономики инновационной деятельности 379

3) показатели должны опираться на данные по конкурентоспособ-

ности конкретных товаров на конкретных рынках за конкретный

период;

4) важнейшие показатели должны быть выражены абсолютными,

относительными и

величинами (например, прибыль,

рентабельность товара и производства, удельная цена товара);

5) показатели должны быть состыкованы со всеми разделами плана;

6) показатели должны отражать все аспекты финансовой деятель-

ности организации (доходы, расходы, страхование, ликвидность

ценных бумаг и средств, налоги, эффективность использования

ресурсов и др.);

7) проектирование окончательных показателей должно осуществ-

ляться на основе многовариантных расчетов, с определением

степени риска и устойчивости финансовой деятельности, с ис-

пользованием достаточного и качественного объема информации,

характеризующей технические, организационные, экологические,

экономические и социальные аспекты деятельности организа-

ции.

Одним из основных показателей эффективности и стабильности фун-

кционирования организации является показатель ее устойчивости.

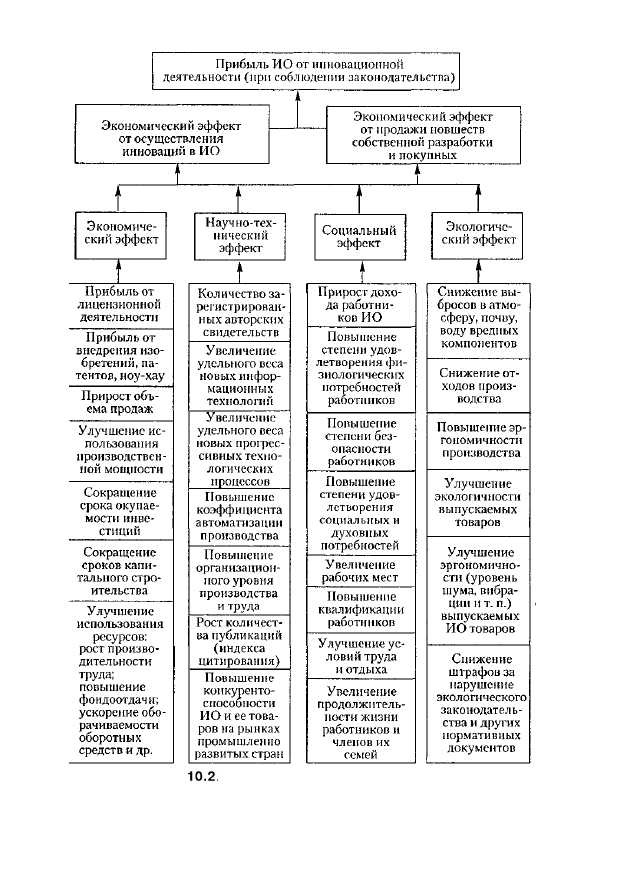

Внедрение новшеств может дать четыре вида эффекта (рис. 10.2):

• экономический эффект;

• научно-технический эффект;

• социальный эффект;

• экологический эффект.

За счет получения экономического эффекта в форме прибыли ИО

осуществляет комплексное развитие и повышение благосостояния со-

трудников.

Остальные виды эффекта несут в себе потенциальный экономиче-

ский эффект. Например, разработанное О изобретение как новше-

ство высшего уровня может дать экономический эффект либо после

его продажи, либо после реализации товара ИО, разработанного на

основе изобретения. Или повышение степени удовлетворения фи-

зиологических потребностей сотрудников ИО и их семей сократит

потери рабочего времени по болезням, повысит производительность

труда, качество воспроизводства трудовых ресурсов и т. д., что не по-

считаешь сразу в форме экономического эффекта. Снижение вы-

бросов вредных компонентов в атмосферу, почву, воду сохраняет

Рис.

Система показателей эффективности

инновационной деятельности