Файл: Доходы федерального бюджета, пути их роста (Проблемы и возможности развития бюджетной системы РФ в части поступления доходов).pdf

Добавлен: 25.06.2023

Просмотров: 80

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы доходов бюджета

1.1. Экономическая сущность доходов бюджета, их признаки

1.2. Классификация доходов бюджета

1.3. Механизм формирования доходов бюджета

Глава 2. Управление доходами бюджета Российской Федерации

2.1. Общие характеристики системы управления доходами бюджета

2.2. Динамика и структура доходов бюджета РФ

2.3. Оценка качества управления доходами бюджета в России

Глава 3. Проблемы и возможности развития бюджетной системы РФ в части поступления доходов

3.1. Проблемы основных направлений формирования доходов бюджета

Министерство финансов РФ с 2004 года, регулярной оценки финансового состояния и качества организации и осуществления бюджетного процесса в государстве и регионах с целью получения объективной информации, выявления на этой основе возможных проблем и принимать эффективные управленческие решения по использованию лучшей практики управления муниципального бюджета [23]. Оценка качества характеризует следующие направления организации и осуществления бюджетного процесса, как: бюджетное планирование, исполнение бюджета, соблюдение бюджетного законодательства, управления государственным дол-гом, прозрачность бюджетного процесса. Оценка осуществляется в баллах и проводится в два этапа [23]:

- проведение по каждому из направлений организации и осуществления бюджетного процесса оценки каждого консолидированного бюджета;

- расчет комплексной оценки качества.

Проводимая оценка качества управления бюджетным процессом позволяет выявить потенциальные финансовые возможности, слабые и сильные стороны в их деятельности путем определения наилучшего или наихудшего показателя качества управления государственными и муниципальными финансами. Использование данных методических подходов направленно на стимулирование администрации к принятию действенных мер по повышению качества управления бюджетным процессом, улучшению финансовых показателей бюджетов всех уровней, соблюдению требований Бюджетного кодекса РФ [2], обеспечению открытости и публичности управления муниципальными финансами. Наряду с этим действующий порядок оценки качества управления государственными финансами позволяет оперативно реагировать на возникающие проблемы, и своевременно принимать меры по их разрешению [26].

Так, рассмотрим региональную налоговую политику государства. В процессе реализации налоговой политики и планирования внедряются инновационные методы. Так, на уровне регионов реализуется введение механизма автоматического возмещения и контроля НДС. Отметим, что привлекательность механизма автоматического возмещения НДС способствовала тому, что многие предприятия выполнили критерии, которые требуются для получения возможности его применения, что положительно повлияло на детенизацию хозяйственной деятельности, повышения оплаты труда и увеличения прибыльности бизнеса.

На рис. 1 представлено распределение налоговых поступлений в бюджеты разных уровней в России.

Федеральный бюджет: Налог на добавленную стоимость (НДС), налог на добычу полезных ископаемых (НДПИ), Водный налог, Налог на прибыль организаций (2%)

Бюджеты регионов: Транспортный налог, налоги по упрощенной системе налогообложения, Налог на имущество организаций, Налог на прибыль организаций (18%), Налог на доходы физических лиц (НДФЛ) (85%)

Местные бюджеты:

НДФЛ (15%)

Рис. 1. Вертикальное распределение налоговых поступлений в России

Однако, распределение налоговых поступлений от общегосударственных налогов в 2016 году по своему внутреннему строению существенно не меняется, пересмотру подлежит доля (проценты) перераспределения отдельных общегосударственных налогов: налога на доходы физических лиц, налога на прибыль, акцизного налога между государственным и бюджетом. Необходимо отметить, что если в структуре доходов местных бюджетов доля межбюджетных трансфертов составляла более 40 – 50% [24], то территориальные единицы фактически лишились внутренние стимулы развития и мотивацию к расширению экономической активности.

2.2. Динамика и структура доходов бюджета РФ

Важнейшими показателями доходов бюджета является динамика и структура отдельных групп поступлений в бюджет. Так, значительную часть поступлений в федеральный бюджет РФ составляют налоговые поступления, а именно более 75 %, их доля с каждым годом имеет тенденцию к росту. В 2017 налоговые поступления составляли 80,9 %, что на 4,6 % больше показателя 2013 года, что в абсолютном измерении составляет 133402,4 млн. руб. Относительно неналоговых поступлений и других источников, то их доля в противовес постоянно уменьшается: неналоговые поступления за этот период уменьшились с 20,3 % до 18,2 %, доходы от операций с капиталом – с 2,3 % до 0,7 %, целевые фонды – с 1,1 % до 0,2 %. На основе этих данных можно сделать вывод о том, что налоговые поступления являются основой доходной части бюджета РФ [25].

Для основательного анализа считаем уместным проанализировать структуру доходов за 2013 - 2017 гг.(табл. 2).

Таблица 2

Структура доходов федерального бюджета РФ в 2013 – 2017 гг. [25]

|

Группы доходов |

Год |

Изменение 2017/2013 |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

Налоговые поступления |

76,3 |

76,2 |

74,5 |

84 |

80,9 |

4,6 |

|

Неналоговые поступления |

20,3 |

21,4 |

23,5 |

15 |

18,2 |

-2,1 |

|

Доходы от операций с капиталом |

2,3 |

1,3 |

1 |

0,6 |

0,7 |

-1,6 |

|

Целевые фонды |

1,1 |

0,8 |

0,9 |

0,3 |

0,2 |

-0,9 |

До 2016 года отмечался ежегодный рост относительно небольшой рост налоговых поступлений однако в 2016 году этот показатель вырос на 9,5 % по сравнению с предыдущим бюджетным 2015 годом, что является результатом изменения бюджетной классификации, вследствие которого отдельные группы неналоговым поступлениям были перенесены в налоговые (рентная плата, сборы на топливно-энергетические ресурсы), вследствие принятия Налогового кодекса, что одновременно повлекло нагрузку на предпринимателей. Ежегодный рост налоговых поступлений может беты результатом неспособности государства к наполнению бюджета за счет неналоговых и других источников, что в целом приводит к уменьшению доходной базы государственного бюджета.

На рис. 2 отразим структуру налоговых поступлений в бюджет РФ:

Рис. 2. Структура налоговых поступлений в бюджет РФ

Таким образом, в структуре доходов бюджета РФ за анализируемый период преобладают налоговые поступления, которые составили более 80% текущих доходов в 2016 году. Как и в большинстве регионов России, основными налоговыми поступлениями федерального бюджета РФ в целом являются корпоративный подоходный налог и НДФЛ. Эти цифры составляют около 50% от текущих доходов региона.

Возникает необходимость исследовать, какие же налоги имеют наибольшее значение в структуре доходов консолидированного бюджета России. Для анализа взяты пять основных налогов: налог на прибыль предприятий, НДС, акцизный налог с произведенных и ввезенных на территорию России товаров, налог с доходов физических лиц (НДФЛ) и ввозная пошлина. Доля каждого из налогов в 2013-2017 гг. указана в табл. 3.

Таблица 3

Структура налоговых поступлений в бюджет РФ в 2013 – 2017 гг. [25]

|

Вид налоговых поступлений |

Год |

Изменение 2017/2013 |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

Налог на доходы физических лиц |

20,2 |

21,4 |

21,8 |

18 |

18,9 |

-1,3 |

|

Налог на прибыль организаций |

21,1 |

15,9 |

17,2 |

16,5 |

15,5 |

-5,6 |

|

Налог на добавленную стоимость |

40,5 |

40,7 |

36,8 |

38,9 |

38,5 |

-2 |

|

Акцизные поступления с произведенных товаров |

4,5 |

8,6 |

10,1 |

7,8 |

7,9 |

3,4 |

|

Акцизные поступления с ввезенных товаров |

1,1 |

1,8 |

2 |

2,3 |

2,7 |

1,6 |

|

Ввозные пошлины и прочие платежи |

5,3 |

3 |

3,6 |

3,1 |

3,6 |

-1,7 |

|

Прочее |

7,3 |

8,6 |

8,5 |

13,4 |

12,9 |

5,6 |

|

ВСЕГО |

100 |

100 |

100 |

100 |

100 |

- |

Вследствие негативного влияния мирового финансово-экономического кризиса на объемы внешне торговли РФ происходит переориентация экономики на внутренний рынок, что соответствующим образом отражается на структуре наполнения бюджета. С 2014 года произошло снижение удельного веса в общем объеме поступлений налога на прибыль, ввозной пошлины, НДС.

Фактический объем налога на прибыль в 2014 году оказался меньше планового 12%, в 2013 году было перевыполнение плана на 106,4%, в 2015 году было равенство плановых и фактических показателей, в 2016 году – перевыполнение на 105,9%, в 2017 году снова недовыполнение на 0,9%. То есть четкой тенденции не наблюдается. И, несмотря на налоговое давление, предприятия просто не смогли выполнять запланированные показатели поступлений налога на прибыль. Именно поэтому, органы налоговой службы собирали авансовые платежи налога на прибыль предприятий. Уменьшение объема налога на прибыль в последние годы имели влияние: обострение мирового финансового кризиса, которое привело к существенному уменьшению внешнего спроса и падение объемов производства в отраслях экономики, ориентированных на экспорт. Второй весомой причиной, что является следствием первой – уменьшение общего объема доходов предприятий [22].

Среди крупнейших налогоплательщиков-транспортный сектор (в том числе железнодорожный и трубопроводный), нефтехимия, энергетика, строительство, сельское хозяйство. Эти отрасли генерируют не более 10-15% налоговых поступлений каждая. Дополнительный вклад в доходы от налога на доходы физических лиц и налога на совокупный доход вносят санаторно-курортные и туристические комплексы региона. Такая низкая концентрация отражает относительную диверсификацию региональной экономики и делает доходы бюджета более безопасными [26].

В отношении поступлений от акцизного налога то объемы его сборов с каждым годом растут. На увеличение влияет почти ежегодное повышение ставок налога на спирт, ликеро-водочную продукцию, пиво, табачную продукцию, топливо. Именно эта продукция и приносит основную часть акцизного налога в бюджет. Однако ежегодные плановые показатели всегда превышают фактически полученные через такие негативные факторы: сокращение импорта транспортных средств (за введения пошлины на иностранные автомобили); уменьшение объемов собственного производства легковых автомобилей; несогласованность законодательства относительно отдельных ставок (дизтопливо, легковые автомобили).

Относительно ввозной пошлины, то тенденции он имеет примерно такие, какие и предварительно исследованы налоги, но существует нерациональная политика завышения ставок на сырьевые материалы и занижение на нефтепродукты.

Одна треть доходов бюджетов сформирована за счет неналоговых поступлений, основным отличием которых от налоговых является отсутствие при использовании механизмов их мобилизации большинства принципов и подходов бюджетной системы, в частности равнозначности, стабильности, обязательности, всеобъемлющего характера [26]. В то же время, неналоговые платежи имеют в основном целевое назначение, им присущ необязательный характер, частично зачисляются в доходы бюджетов тех уровней, государственные органы которых проводят их сбор.

Важным элементом институциональной среды бюджетной политики РФ являются федеральные трансферты. За анализируемый период из федерального бюджета межбюджетных трансфертов уже получили более 250 млрд рублей (табл. 4). Максимальное значение этого показателя достигло в 2014 году-70921 млн рублей, что составило около 30% доходов консолидированного бюджета. Значительная доля межбюджетных трансфертов в расходной части бюджета РФ наблюдалась в 2010 – 2014 гг. В 2016 году объем трансфертов сократился более чем вдвое к 2015 году и составлял 34,2 млрд рублей кроме того, замедление экономической динамики в целом по стране, уменьшение налоговой базы по налогу на прибыль организаций, изменения в налоговом регулировании [24]. В совокупности эти факторы привели к ослаблению операционного баланса региона. Если в 2015 году операционный баланс консолидированного бюджета сократился до 11% операционной выручки с 15% до 2014 года, то в 2016 году этот показатель имел существенное ухудшение. Операционный баланс снизился до минимального уровня в 3%, а дефицит до движения долга увеличился до 28% от всех доходов с 17% годом ранее (табл. 4).

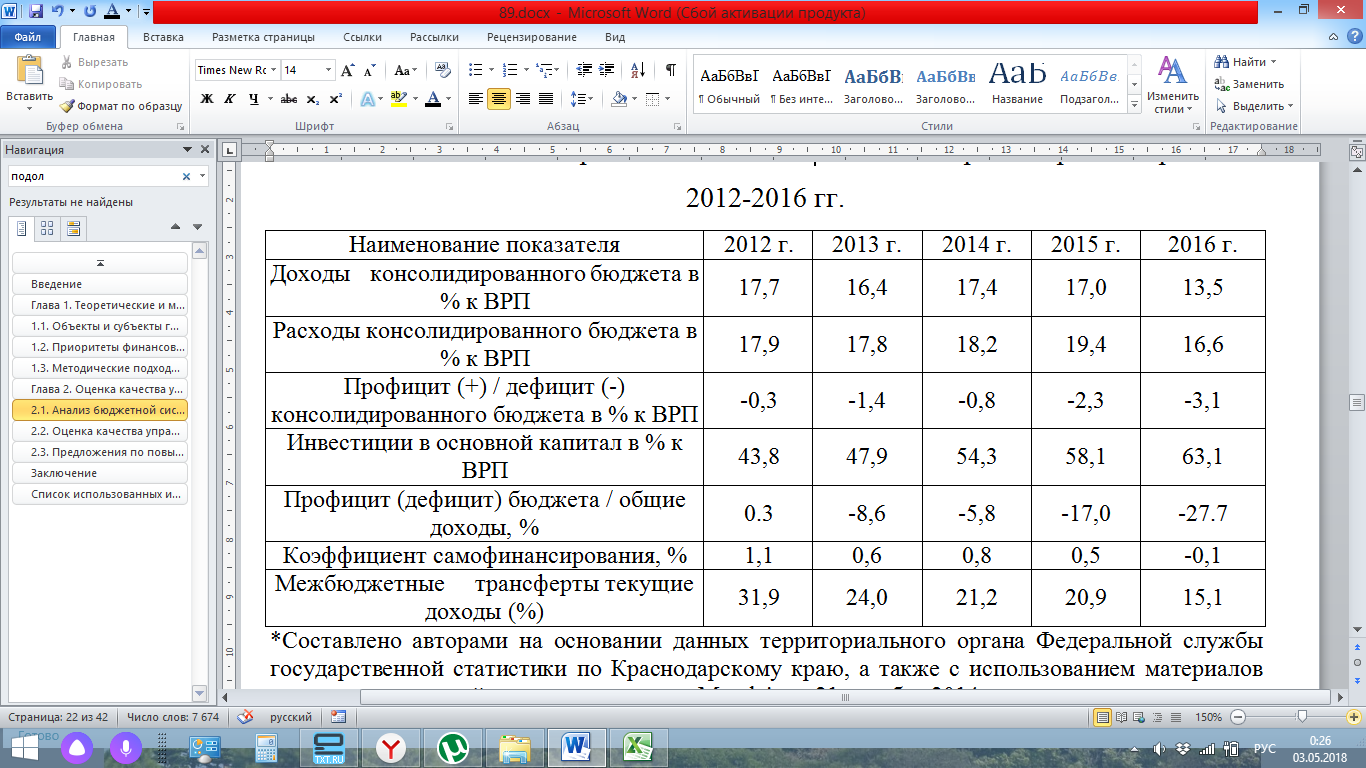

Таблица 4

Основные показатели развития бюджетной системы РФ в 2012-2016 гг. [25]

Из таблицы 4 следует, что отношение дефицита консолидированного бюджета в % к ВВП в период с 2012 по 2016 годы увеличилось более чем в 10 раз (3,1% ВВП в 2016 году). Однако соотношение самофинансирования в анализируемом периоде имело устойчивую нисходящую тенденцию, которая достигла в 2016 году почти в десять раз размера к уровню 2012 года.

Таким образом, хотя роль частных источников является существенным, но не наиболее важной. Хотя в этих расчетах из-за отсутствия полных данных не включает в себя некоторые незначительные частные потоки денежных средств — добровольное страхование (медицинское, пенсионное, жизни и здоровья) и активов организации, которые в совокупности не превышают 5% всех социальных расходов, доля централизованного финансирования превышает 80%.