Файл: Доходы федерального бюджета, пути их роста (Проблемы и возможности развития бюджетной системы РФ в части поступления доходов).pdf

Добавлен: 25.06.2023

Просмотров: 90

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы доходов бюджета

1.1. Экономическая сущность доходов бюджета, их признаки

1.2. Классификация доходов бюджета

1.3. Механизм формирования доходов бюджета

Глава 2. Управление доходами бюджета Российской Федерации

2.1. Общие характеристики системы управления доходами бюджета

2.2. Динамика и структура доходов бюджета РФ

2.3. Оценка качества управления доходами бюджета в России

Глава 3. Проблемы и возможности развития бюджетной системы РФ в части поступления доходов

3.1. Проблемы основных направлений формирования доходов бюджета

2.3. Оценка качества управления доходами бюджета в России

В качестве основных индикаторов качества государственного бюджета в рассмотрим:

- доходы бюджета и налоговую политику;

- соотношение доходов и расходов бюджета;

- обобщающие индикаторы качества региональных финансов.

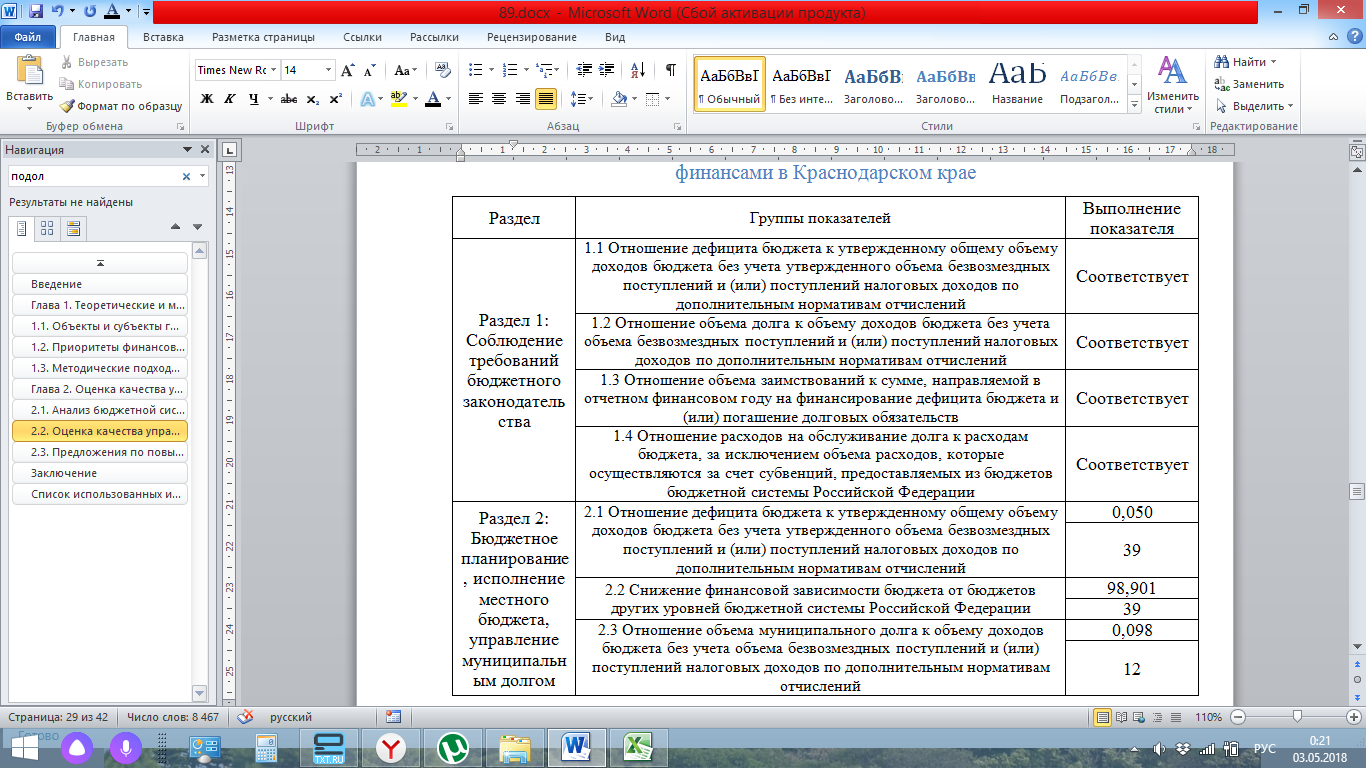

Далее рассмотрим группы индикаторов, позволяющих оценить качество управления бюджетом в России – табл. 5:

Таблица 5

Группы индикаторов, позволяющих оценить качество управления бюджетом в Российской Федерации [23]

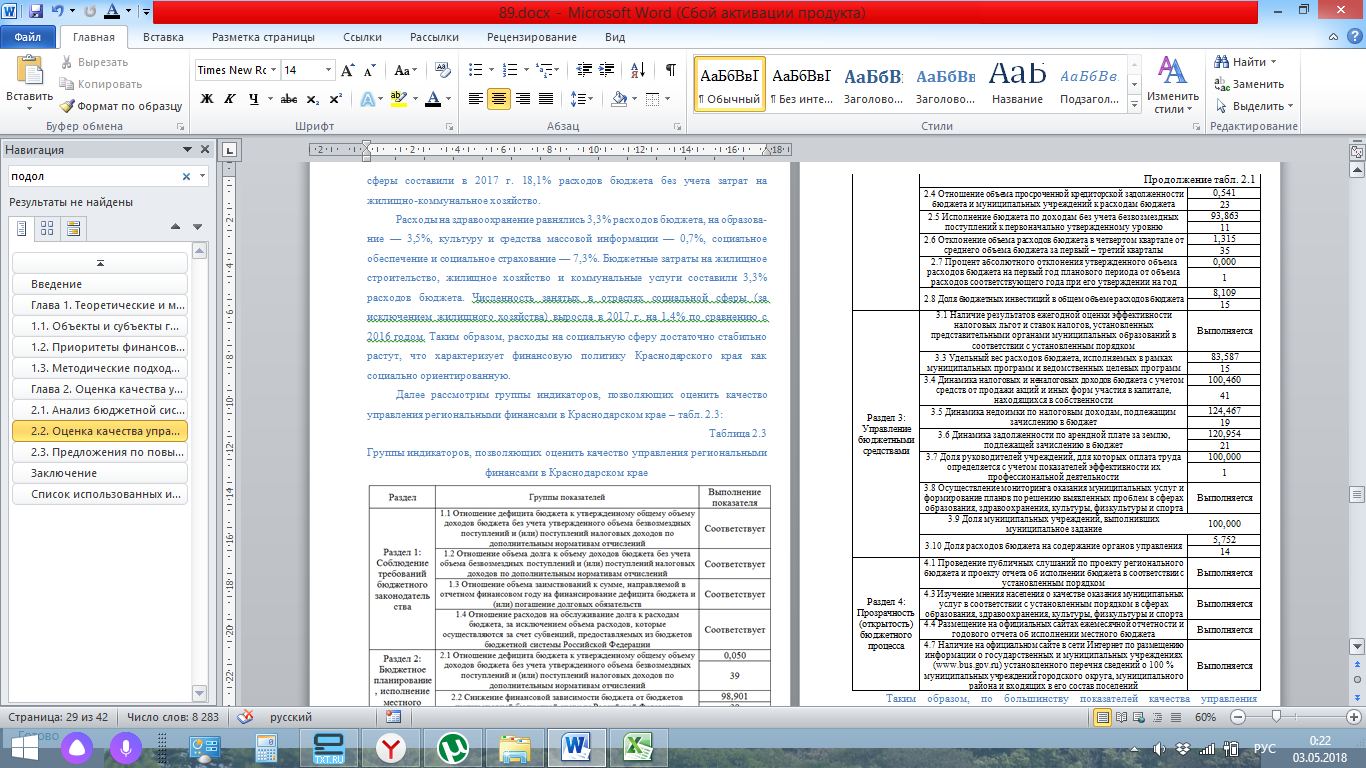

Продолжение табл. 5

Таким образом, по большинству показателей качества управления государственным бюджетом в РФ отмечается выполнение, что характеризует качество управления бюджетом в РФ, как высокое.

Обобщение показателей качества управления государственным бюджетом в РФ представлено в табл. 6:

Таблица 6

Обобщение показателей качества управления бюджетом в РФ

|

Степень качества |

Средняя |

|

Сводный рейтинг |

18 |

|

Итоговая оценка качества осуществления и организации бюджетного процесса |

0,772 |

|

Соблюдение условий предоставления бюджетных кредитов |

Соответствует |

|

Раздел 1: Соблюдение требований бюджетного законодательства |

Выполняется |

|

Раздел 2: Бюджетное планирование, исполнение местного бюджета, управление государственным и муниципальным долгом |

Выполняется |

|

Раздел 3: Управление бюджетными средствами |

Выполняется |

|

Раздел 4: Прозрачность (открытость) бюджетного процесса |

Выполняется |

Таким образом, имеет место выполнение всех разделов по оценке качества управления региональными финансами, что свидетельствует о достаточно высоком качестве бюджетных процессов в стране. В то же время имеют место и недостатки, что снижает качество управления региональными финансами в стране, среди которых можно назвать:

- исполнение бюджета по доходам составляет 93%;

- темп роста недоимки по налоговым доходам, подлежащим зачислению в бюджет, составляет 124,5%;

- темп роста задолженности по арендной плате за землю, подлежащей зачислению в бюджет, составляет 20,95%.

Глава 3. Проблемы и возможности развития бюджетной системы РФ в части поступления доходов

3.1. Проблемы основных направлений формирования доходов бюджета

Действующий бюджетный механизм регулирования и финансирования экономики нельзя назвать эффективным. Сокращение расходной части бюджета нужно сочетать с постоянно меняющимся уровнем инфляции и в случае необходимости уменьшать объемы потребления, а не объемы капиталовложений. Как пример, можно отметить, что рост объемов внутренних сбережений приведет к дополнительному высвобождению бюджетных средств, которые можно будет направить на увеличение объемов капиталовложений и как следствие – к увеличению экономического роста государства [21, с.119].

Бюджет как финансовый план государственных расходов и источников их покрытие играет важную роль в деятельности государства [13, с.42]. Но весь бюджетный процесс в нашей стране имеет определенные недостатки. На первый план в бюджетном процессе выходят вопросы поведения его субъектов в свете целей и задач экономического развития страны.

Так, анализ качества управления финансами в России, проведенный главным финансовым управлением, за последние годы выявил:

- значительное уменьшение форм воздействия на финансовые ресурсы города органов местного самоуправления;

- сосредоточенность финансового менеджмента в привлечении необходимых финансовых ресурсов из традиционных источников даже в период, когда региональные власти имели право осуществлять заимствования;

- создание институтов привлечения финансовых ресурсов на нужды государства, имеющих высокие финансовые и прочие риски собственной деятельности.

Поэтому важной задачей финансовой науки является разработка мероприятий по совершенствованию уровня информационного обеспечения участников бюджетного процесса. Главное здесь – разработка методов анализа влияния решений по вопросам бюджета на экономические интересы его субъектов [14, с.102].

Одним из самых актуальных вопросов, что касается бюджета и бюджетных отношений, является распределение бюджетных средств между общегосударственными и местными уровнями. Сейчас по традиции, унаследованной от прошлых времен, сохраняется сравнительно высокий уровень централизации бюджетных ресурсов, тогда как местные бюджеты не получают средства в полном объеме.

Вследствие негативного влияния мирового финансово-экономического кризиса на объемы внешнеэкономической торговли России происходит переориентация экономики на внутренний рынок, что соответствующим образом отражается на структуре наполнения бюджета. Несмотря на налоговое давление на предприятия просто не могут выполнять планируемые показатели поступлений налога на прибыль в государственный бюджет.

Растет долг субъектов государства, что отвлекает государственные и муниципальные ресурсы на обслуживание долга, а также свидетельствует о дефицитности бюджетов субъектов РФ..

Колебания цен, усиление проблем социальной защищенности населения в условиях разбалансирования экономической и финансовой системы требует корректировки не только тактических целей, но и стратегических направлений бюджетной политики. Таким образом, проблема согласования текущих и стратегических целей и приоритетов бюджетной политики в России остается острой.

Проблема бюджетного дефицита является одной из центральных и в развитии бюджетной политики России. Ограниченность государственной политики по сокращению бюджетных расходов и стимулирование дополнительных поступлений побуждает Правительство устанавливать законодательные нормы, которые бы ограничивали или запрещали бюджетную несбалансированность. Бюджетный процесс в России подтверждает, что среди внутренних и внешних угроз бюджетной безопасности государства является бюджетный дефицит и государственный долг. Как сопровождающие признаки и одновременно источника экономического кризиса, они сегодня ослабили свое значение, однако по уровню негативного влияния на экономику и государственные финансы считаются наиболее глобальными.

Взаимосвязанной с бюджетным дефицитом является проблема бюджетной безопасности. На обеспечение бюджетной безопасности безоговорочный влияние окажет решение вопросов определения абсолютного размера дефицита и выбора оптимальных методов его покрытия. Первая проблема методического характера и связана с разногласиями в отечественной системе учета доходов и расходов бюджета и определения абсолютного размера дефицита.

Вторая проблема – финансирование дефицита бюджета является сложной в современных условиях и не имеет однозначного решения, в первую очередь не связано с рисками и не позволяет избежать негативных последствий. Минимизация последних, по нашему мнению, должно быть одним из ключевых принципов при формировании дефицитного бюджета. При этом Правительству РФ необходимо руководствоваться национальными и экономическими интересами, чтобы не допустить негативных влияний на состояние финансовой безопасности государства.

Наряду с указанными проблемами ключевой также можем стать проблема преодоления бюджетного разбалансированности. Исследуя тенденции накопления государственного долга, приходим к выводу, что на сегодня его параметры оказывают значительное влияние на государственный бюджет и развитие экономики. Проведение предсказуемой и ответственной бюджетной политики в направлении управления государственным долгом является предпосылкой обеспечения в долгосрочной перспективе сбалансированности и устойчивости государственного бюджета.

3.2. Механизмы оптимизации доходов бюджета

Важнейшей тактической задачей в рамках управления государственным бюджетом, региональными бюджетами и бюджетами муниципальных образований области, а также качества финансового менеджмента, осуществляемого главными распорядителями средств областного бюджета. Бюджетная политика на местном уровне – это официально определенные органом местного самоуправления цели и направления развития бюджетных отношений и методы их реализации на местном уровне. Следовательно, для того, чтобы обеспечить эффективность бюджетной политики в РФ необходимо:

- сформировать для каждого уровня местного бюджета собственные и закрепленные доходы;

- осуществить закрепление местных налогов и сборов по соответствующим бюджетом, максимально ограничив взимания таких налогов в другие бюджеты;

- признать областные органы государственной исполнительной власти и местного самоуправления субъектами региональной налоговой политики, предоставив им право использовать инструменты налогового регулирования;

- установить предельные значения ставок местных налогов [4].

Залогом высокого качества управления бюджетом в России может быть только прозрачное и открытое формирование проектов бюджетов и получения поддержки и одобрения местным населением. Привлечение граждан является наиболее важной проблемой при разработке и утверждении региональных и местных бюджетов. Несмотря на то, что индикаторы четвертой группы, характеризующие как раз прозрачность системы управления региональными финансами, выполняются, всё же имеет место некоторая формальность со стороны системы государственного управления по выполнению данных индикаторов.

В ходе совершенствования механизма формирования бюджета России должен быть решен ряд вопросов, в том числе: какова доля бюджетных доходов должна направляться в федеральный бюджет, оставаться на местах; в связи с этим – каким должен быть норматив отчислений от территориальных бюджетных доходов. По этому поводу для России возможны такие варианты:

- норматив отчислений в процентах от общей суммы бюджетных доходов устанавливается для бюджета города, а часть средств, оставшаяся направляется в вышестоящие бюджеты;

- по установленным нормативам в процентах от общей суммы территориальных бюджетных доходов средства направляются в вышестоящие бюджеты, а часть средств, оставшаяся в соответствующие местные бюджеты;

- фиксированный норматив средств, перечисляемых в вышестоящие бюджеты, остальные средства направляются в бюджет соответствующей территории [5, с.116].

Вообще для повышения ответственности и заинтересованности органов местного самоуправления в конечных результатах их деятельности более приемлемым является второй и третий варианты, когда местные бюджеты будут формироваться на основе остаточного принципа.

Особого внимания заслуживает действующая система местных налогов и сборов. Такой вывод обосновывается как удельным весом этих налогов и сборов в доходах местного бюджета, доля которых колеблется от 2 до 6%, так и ограниченным перечнем объектов налогообложения. Для стабилизации налоговых доходов в региональный бюджет необходимо максимально передать полномочия на места, в том числе в сферах градостроительства, тарифной политики, технической инвентаризации объектов недвижимого имущества, а также обеспечить средства для осуществления этих полномочий органами местного самоуправления. Поэтому остается насущной потребностью наполнения местных бюджетов мощными источниками доходов: передав часть НДС, налога на прибыль на местный уровень, что будет стимулировать местные органы власти содействовать развитию бизнеса, предпринимательской активности в небольших населенных пунктах и обеспечит реальную финансовую возможность развивать территории.

Приоритетными направлениями налоговой политики в сфере поддержки регионального экономического роста также является устойчивое экономическое развитие региона с учетом сбалансирования общегосударственных и региональных интересов; концентрация финансовой поддержки развития региона в виде конкретного фонда регионального развития; совершенствование межбюджетных отношений и повышение самодостаточности местных бюджетов; внедрение программ развития регионов на среднесрочную перспективу и тому подобное.