Файл: Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Анализ финансового состояния организации ОАО «Вимм-Биль-Данн»).pdf

Добавлен: 25.06.2023

Просмотров: 99

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ КОМПЛЕКСНОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1.Виды приемов и методов финансового анализа

1.2. Финансовое состояние предприятия и его экономические показатели

ГЛАВА 2. Анализ финансового состояния организации ОАО «Вимм-Биль-Данн»

2.1.Анализ абсолютных и относительных показателей аналитического баланса

2.2.Анализ и прогнозирование риска неплатежеспособности (банкротства) организации

2.3.Анализ финансовых результатов деятельности организации и деловой активности

2.4.Анализ движения денежных потоков по видам деятельности организации

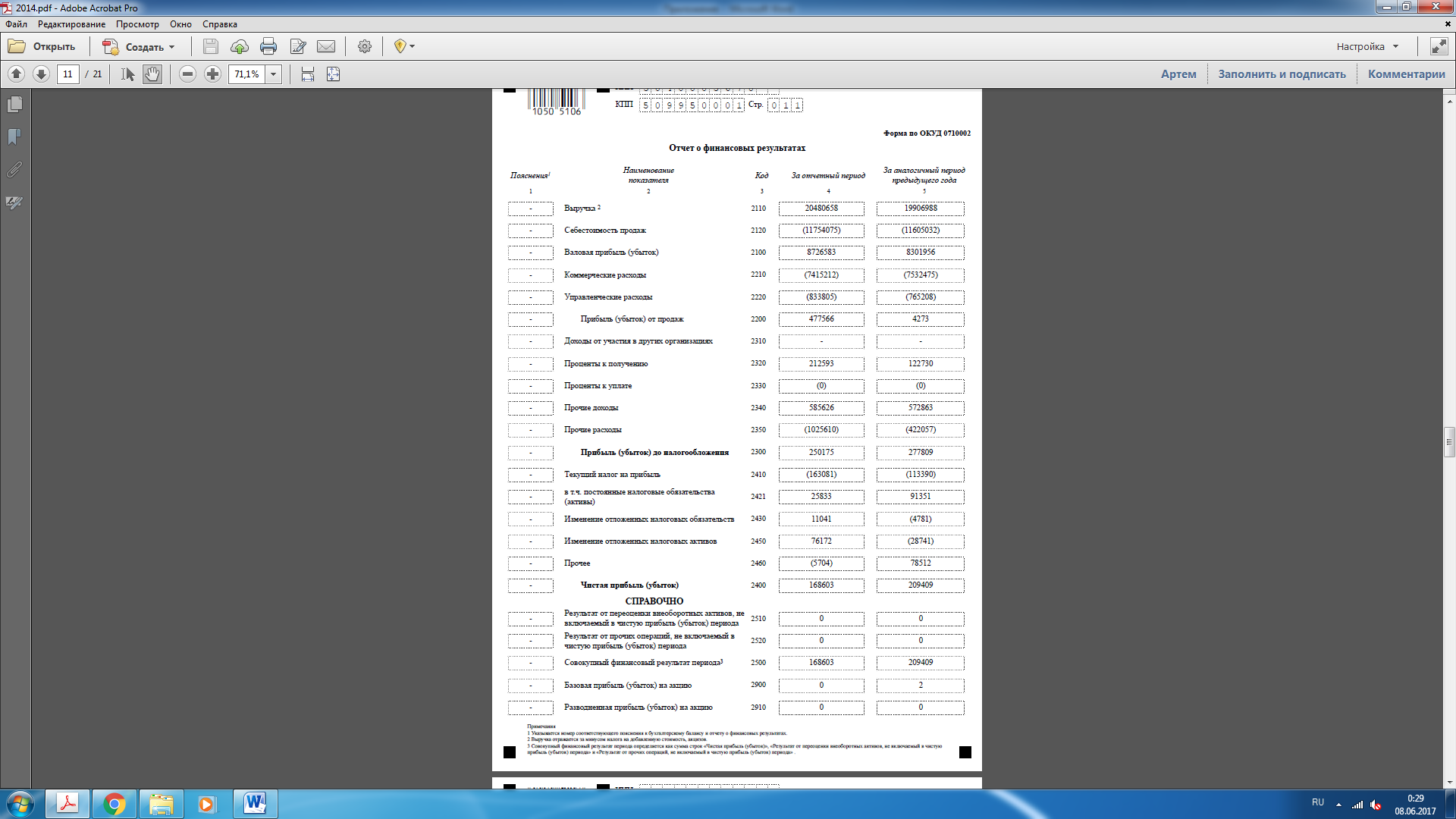

Как видно из таблицы 10 рентабельность продаж увеличилась на 2,31% в 2016г. в сравнении с 2015г., что было вызвано увеличением прибыли от продаж на 11 076 % в 2016г. Рентабельность капитала в 2016г. по сравнению с 2015г. снизилась на 0,71%, что было вызвано снижением чистой прибыли в 2016г. на 19,5%. Положительным моментом можно отметить рост выручки от реализации на573 670 тыс. руб. или на 2,88%.

Для анализа рентабельности, используют следующую факторную модель:

R = P/NилиR = (N - S)/N * 100

где Р - прибыль; N - выручка; S - себестоимость.

При этом влияние фактора изменения цены на продукцию определяется по формуле:

ΔRN = (N1 - S0)/N1 - (N0 - S0)/N0 = (20480658-11605032)/20480658-(19906988-11605032)/ 19906988 = 0,016.

Соответственно, влияние фактора изменения себестоимости составит:

ΔRS = (N1 - S1)/N1 - (N1 - S0)/N1 = (20480658-11754075)/20480658-(20480658-11605032)/ 20480658 = -0,007

Сумма факторных отклонений даст общее изменение рентабельности за период:

ΔR = ΔRN + ΔRS = 0,016-0,007 = 0,009 или 0,9%.

Как видно из факторного анализа рентабельности производственной деятельности за счет увеличения выручки от реализации в 2016г. на 2,88% рентабельность выросла на 16%, а за счет увеличения себестоимости в 2016г. на 1,28% рентабельность снизилась на7%.

Для анализа показателей оборачиваемости построим аналитическую таблицу 11.

Таблица 11

Анализ показателей оборачиваемости

|

Показатель |

Методика расчета |

2015 г. |

2016 г. |

Отклонение |

|

Коэффициент оборачиваемости активов |

Выручка |

2,06 |

1,89 |

- 0,18 |

|

Активы |

||||

|

Длительность оборота, дни |

365 |

176,83 |

193,33 |

16,50 |

|

Коэффициент оборачиваемости активов |

||||

|

Коэффициент оборачиваемости оборотных средств |

Выручка |

3,58 |

3,25 |

- 0,33 |

|

Оборотные средства |

||||

|

Длительность оборота оборотных активов, дни |

365 |

101,91 |

112,28 |

10,38 |

|

Коэффициент оборачиваемости ОА |

||||

|

Коэффициент оборачиваемости запасов |

Выручка |

10,72 |

9,75 |

- 0,97 |

|

Запасы с НДС |

||||

|

Длительность оборота, дни |

365 |

34,06 |

37,44 |

3,38 |

|

Коэффициент оборачиваемости |

||||

|

Коэффициент закрепления запасов |

Запасы и НДС |

0,09 |

0,11 |

0,01 |

|

Расходы по обычным видам деятельности |

||||

|

Коэффициент оборачиваемости дебиторской задолженности |

Выручка |

6,32 |

5,63 |

- 0,69 |

|

Дебиторская задолженность |

||||

|

Длительность оборота, дни |

365 |

57,74 |

64,87 |

7,13 |

|

Коэффициент оборачиваемости |

||||

|

Коэффициент закрепления дебиторской задолженности |

Дебиторская задолженность |

0,16 |

0,18 |

0,02 |

|

Выручка |

||||

|

Коэффициент оборачиваемости кредиторской задолженности |

Выручка |

6,46 |

5,02 |

- 1,45 |

|

Кредиторская задолженность |

||||

|

Длительность оборота, дни. |

365 |

56,46 |

72,74 |

16,27 |

|

Коэффициент оборачиваемости |

Анализ коэффициентов оборачиваемости показал, что длительность оборота всех анализируемых параметров увеличился, что является отрицательной тенденцией, но в то же время, длительность оборота кредиторской задолженности превышает длительность оборота дебиторской задолженности, что является положительной тенденцией и говорит о том, что увеличение длительности оборота активов покрывается за счет задержки оплаты поставщикам компании.

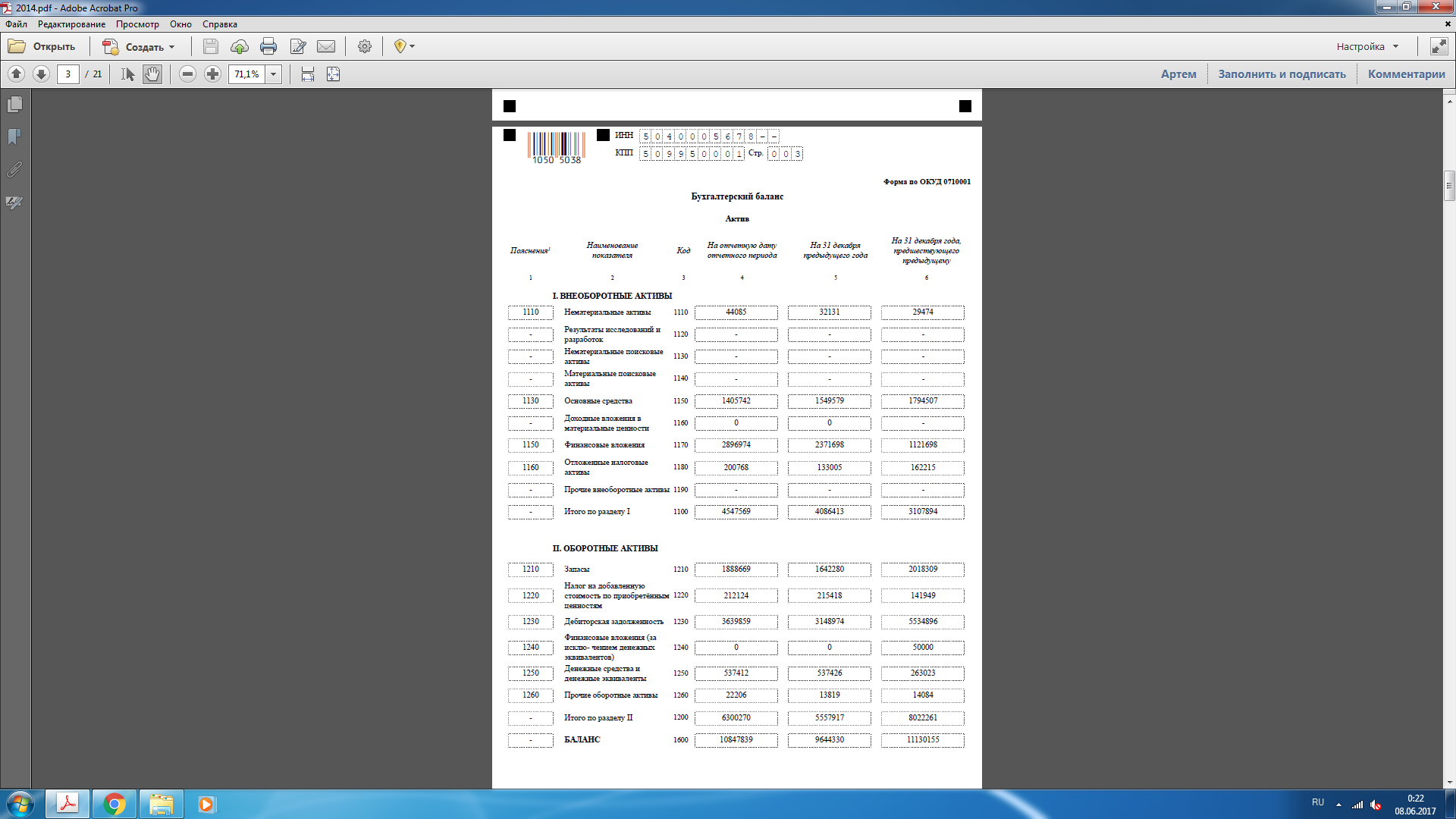

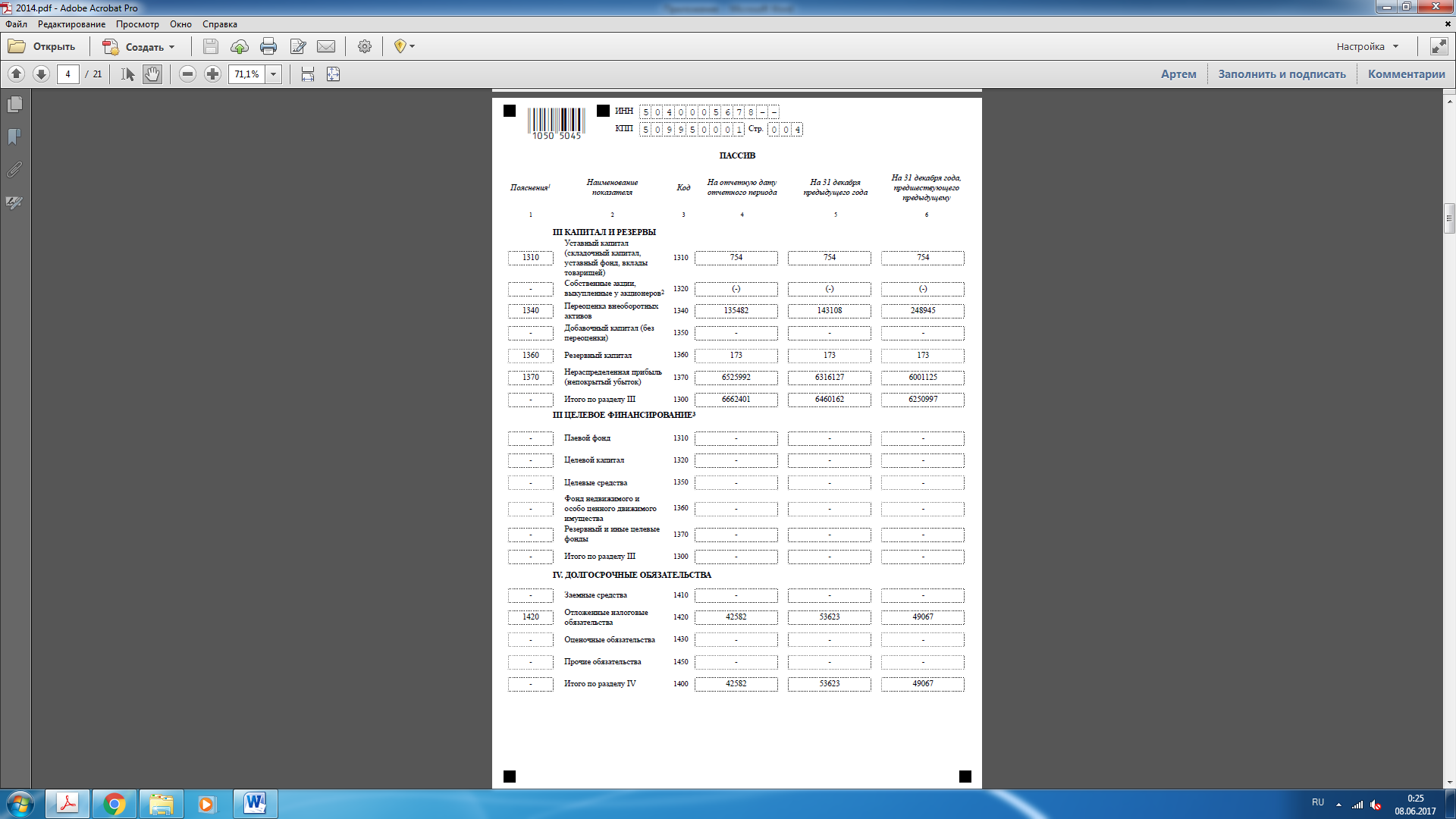

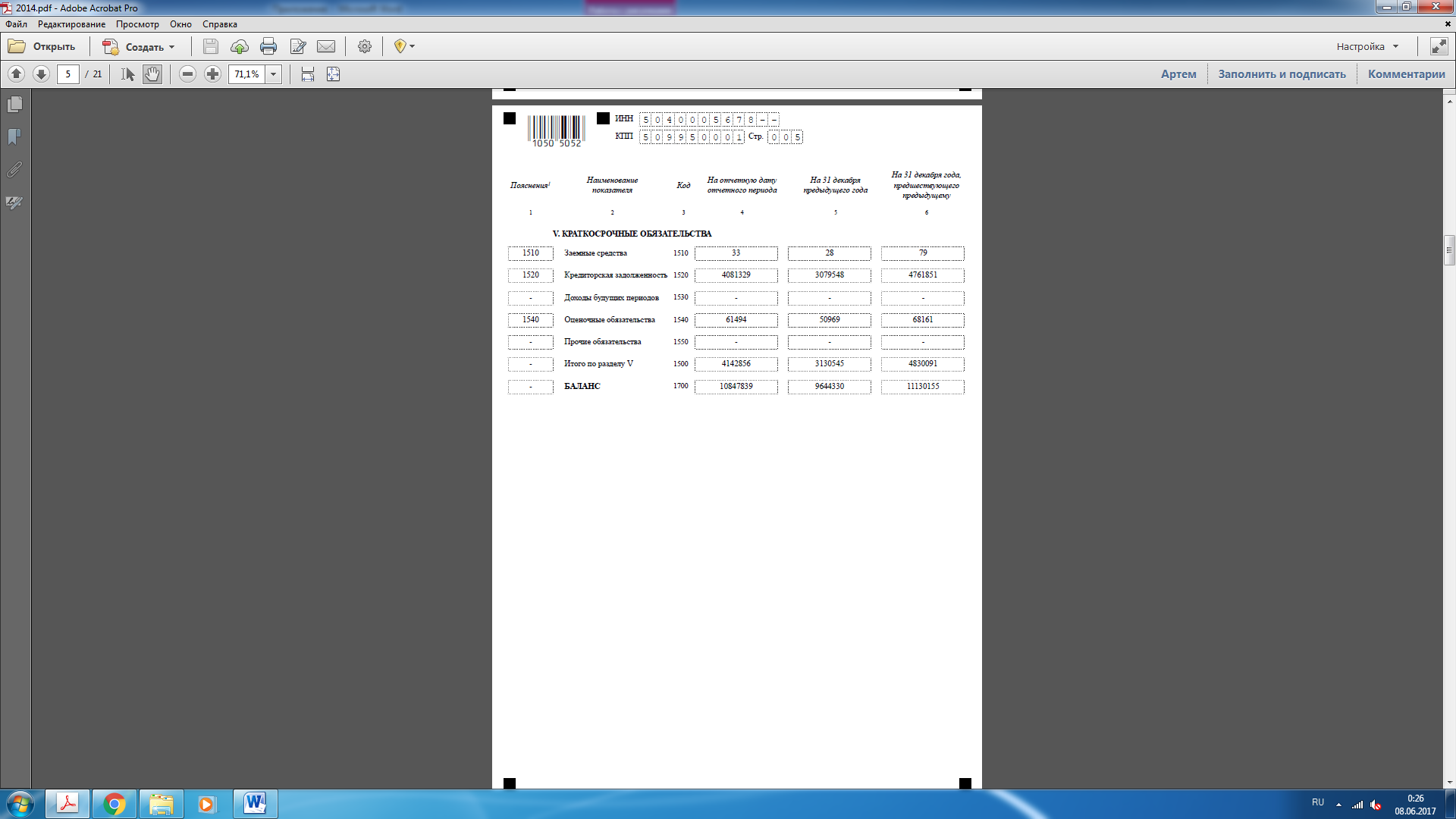

Для анализа динамики и структуры источников формирования капитала организации построим аналитическую таблицу 12.

Таблица 12

Анализ динамики и структуры источников формирования капитала организации

|

Вид источника финансирования |

2015 г. |

2016 г. |

Изменение |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

|

|

Источники, всего |

9 644 330 |

100,00 |

10 847 839 |

100,0 |

1 203 509 |

112,48 |

|

Собственный капитал, в т.ч.: |

6 460 162 |

66,98 |

6 662 401 |

61,42 |

202 239 |

103,13 |

|

- уставный капитал |

754 |

0,01 |

754 |

0,01 |

- |

100,00 |

|

- добавочный капитал |

0,00 |

0,00 |

- |

|||

|

- резервный капитал |

173 |

0,00 |

173 |

0,00 |

- |

100,00 |

|

- нераспределенная прибыль |

6 316 127 |

65,49 |

6 525 992 |

60,16 |

209 865 |

103,32 |

|

Заемный капитал, в т.ч.: |

3 184 168 |

33,02 |

4 185 438 |

38,58 |

1 001 270 |

131,45 |

|

- долгосрочные заемные средства |

53 623 |

0,56 |

42 582 |

0,39 |

- 11 041 |

79,41 |

|

- краткосрочные заемные средства |

28 |

0,00 |

33 |

0,00 |

5 |

117,86 |

|

- кредиторская задолженность |

3 079 548 |

31,93 |

4 081 329 |

37,62 |

1 001 781 |

132,53 |

Анализ динамики и структуры источников формирования капитала организации показал, что для финансирования своей деятельности предприятие в анализируемом периоде использовала собственный капитал и заемные средства в виде коммерческих кредитов поставщиков предприятия. На конец анализируемого периода доля кредиторской задолженности в структуре увеличивается, что является отрицательной тенденцией и говорит о том, что усиливается зависимость организации от кредиторов.

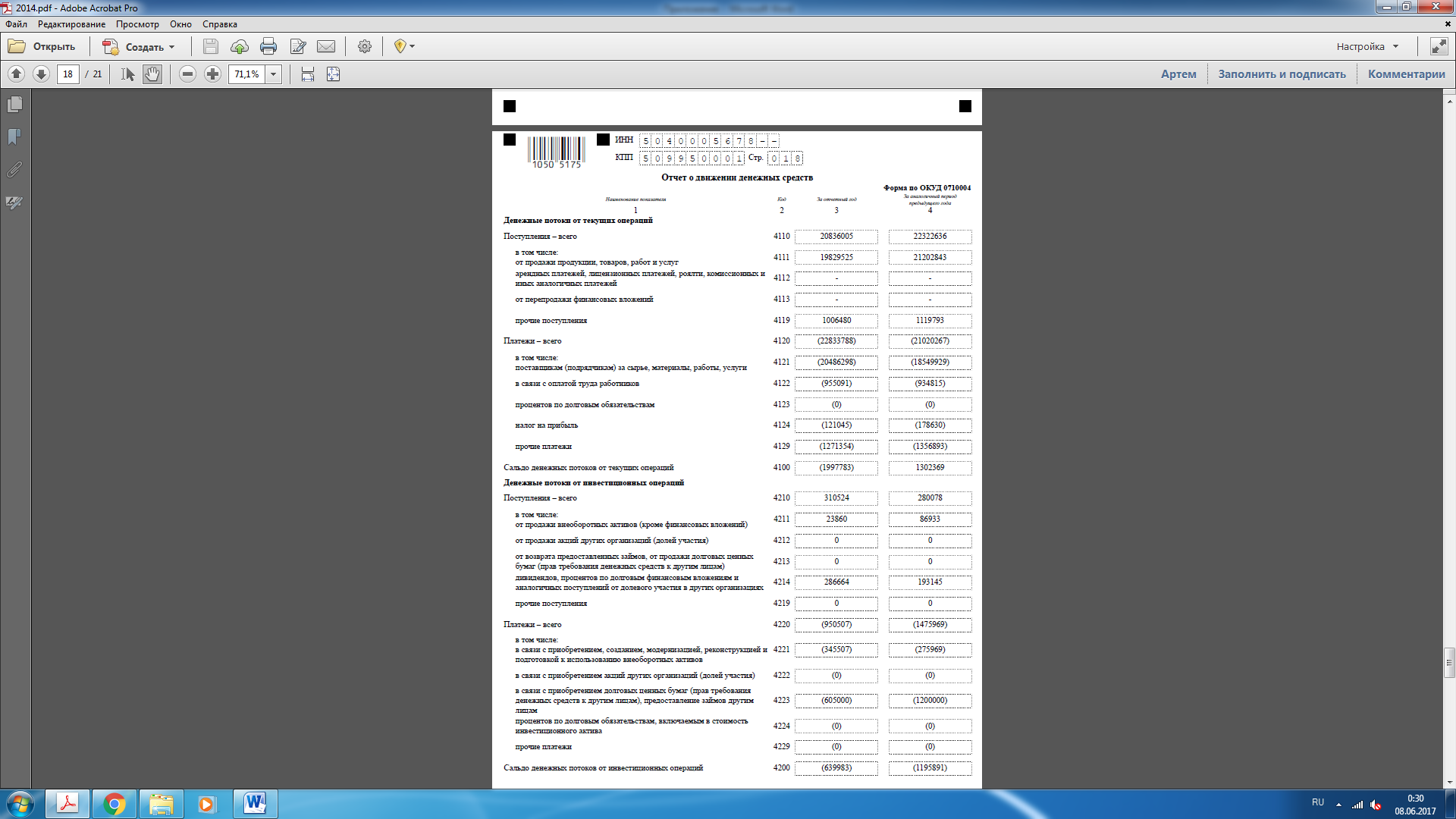

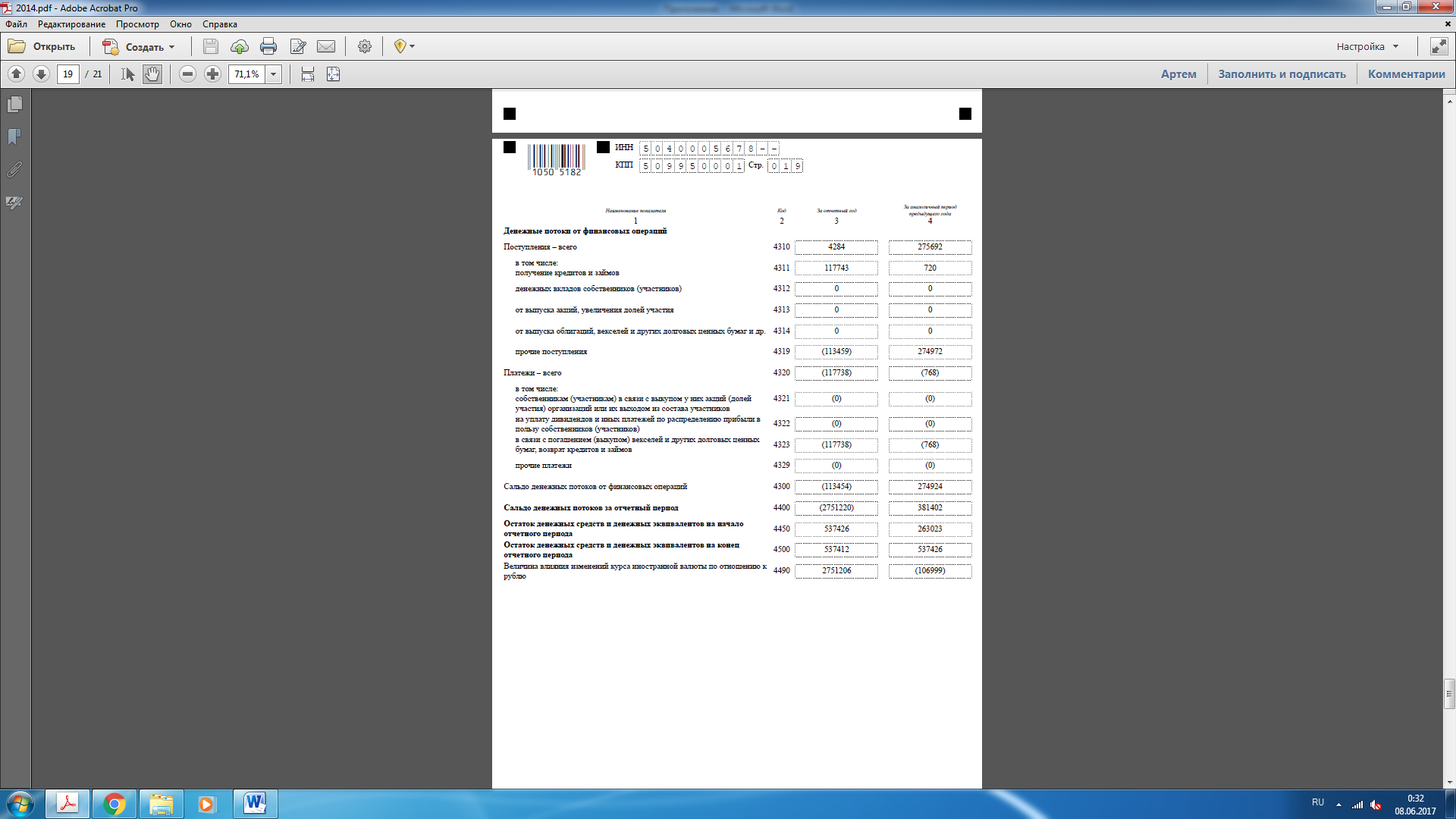

2.4.Анализ движения денежных потоков по видам деятельности организации

Для анализа движения денежных потоков компании построим аналитическую таблицу 13.

Таблица 13

Структурно-динамический анализ денежных потоков организации на основе отчета о движении денежных средств

|

Вид денежного потока |

2015 г. |

2016 г. |

Отклонение |

|||

|

Тыс. руб |

% |

Тыс. руб |

% |

Тыс. руб |

% |

|

|

Денежные притоки всего, в т.ч. |

22878 406 |

100 |

21150 813 |

100 |

- 1 727 593 |

92,45 |

|

От операционной деятельности |

22322 636 |

97,57 |

20836 005 |

98,51 |

- 1 486 631 |

93,34 |

|

От финансовой деятельности |

275 692 |

1,21 |

4 284 |

0,02 |

- 271 408 |

1,55 |

|

От инвестиционной деятельности |

280 078 |

1,22 |

310 524 |

1,47 |

30 446 |

110,87 |

|

Денежные оттоки всего, |

22497 004 |

100 |

23902 033 |

100 |

1 405 029 |

106,25 |

|

в т.ч. |

||||||

|

От операционной деятельности |

21020 267 |

93,44 |

22833 788 |

95,53 |

1 813 521 |

108,63 |

|

От финансовой деятельности |

768 |

0,00 |

117 738 |

0,49 |

116 970 |

15330 |

|

От инвестиционной деятельности |

1 475 969 |

6,56 |

950 507 |

3,98 |

- 525 462 |

64,399 |

|

Чистый денежный поток всего, в т.ч. |

381 402 |

100 |

-2 751 220 |

100 |

- 3 132 622 |

-721,3 |

|

От операционной деятельности |

1 302 369 |

341,47 |

-1 997 783 |

72,61 |

- 3 300 152 |

-153,4 |

|

От финансовой деятельности |

274 924 |

72,08 |

- 113 454 |

4,12 |

- 388 378 |

-41,27 |

|

От инвестиционной деятельности |

-1 195 891 |

-313,55 |

- 639 983 |

23,26 |

555 908 |

53,515 |

Денежные притоки в динамике уменьшились. Наибольшую долю в составе денежных притоков составляют притоки от операционной деятельности. Незначительную долю занимают притоки от финансовой деятельности. Оттоки в динамике растут поэтому чистый денежный поток отрицателен.

Заключение

По итогам анализа проведем обобщение основных результатов деятельности ООО «ВБД» и дадим общую оценку результатов деятельности данной компании.

Компания ООО «ВБД» преимущественно использует собственный капитал, удельный вес которого к концу 2016г. снижается, что является отрицательным моментом. Также об этом можно судит по коэффициенту финансирования, который в анализируемом периоде уменьшился на 0,44 пункта.

Негативным моментом можно отметить снижение чистой прибыли в 2016г. по сравнению с 2015г. на 40 806 тыс. руб.

Рентабельность продаж в 2016г. по сравнению с 2015 г. увеличилась на 2,31% .

Соотношение дебиторской и кредиторской задолженности нормальное, что говорит о том, что оборачиваемость дебиторской задолженности в 2015-2016 гг. на 10% быстрее, чем оборачиваемость кредиторской задолженности, что говорит о том, что компания на 10% быстрее инкассирует задолженность своих клиентов, чем погашает свои платежи.

В рамках данной работы нами рассмотрены теоретические основы анализа финансово-хозяйственной деятельности предприятия, изучены методики проведения данного анализа, коэффициенты, применяемые в этих методиках, проведен анализ финансово-хозяйственной деятельности предприятия.

Таким образом, цели и задачи работы, на наш взгляд, выполнены в полном объеме.

Список литературы

Бальжинов, А. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие [Электронный ресурс] / А. В. Бальжинов, Е. В. Михеева. — Режим доступа: http://afdanalyse.ru/StatFaktor/el_uch2.pdf. — 03.10.2017.

Безрукова, Т. Л. Анализ финансово-хозяйственной деятельности организации / Т. Л. Безрукова, А. Н. Борисов, И. И. Шанин // Общество: политика, экономика, право. — 2015. — № 1. — С. 44-49.

Быкадоров, В. Л., Алексеев, П. Д. Финансово — экономическое состояние предприятия / В. Л. Быкадоров, П. Д. Алексеев: практ. пособие. Москва: ПРИОР. — 2015.

Войтоловский, Н. В. Экономический анализ: учебник для бакалавров: учебник для студентов высших учебных заведений, обучающихся по специальностям 080105 (060400) «Финансы и кредит», 080109 (060500) «Бухгалтерский учет, анализ и аудит». Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой; С.-Петерб. гос. экон. ун-т.- 4-е изд., перераб. и доп. — Москва: Юрайт, 2016.

Донцова, Л. В. Внедрение эффективных технологий управления для улучшения финансового состояния предприятия / О. А. Донцова, Н. А. Никифорова // Актуальные вопросы развития современного общества. — 2016. — № 5. — С. 40-48.

- Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия: – М.: ЮНИТИ-ДАНА, 2015.

Максютов, А. А. Экономический анализ : учеб. пособие / А. А. Максютов .— М. : ЮНИТИ-ДАНА, 2012 .

Маркарьян, Э. А. Выбор показателей для анализа финансового состояния предприятия на различных стадиях жизненного цикла как основа оценки эффективности деятельности / Э. А. Маркарьян, Г. П. Герасименко // Вестник Таганрогского института управления и экономики. — 2015. — № 2. — С. 15–19.

Мельник, М. В. Экономический анализ в аудите / М.В. Мельник, В.Г. Когденко. - М.: Юнити-Дана, 2015.

Русак, Н. А. Диагностика финансового состояния предприятия / Н. А. Русак, В. А. Русак // Труд и социальные отношения. — 2012. — № 9. — С. 120–126.

Сабитова Г. М. Финансовое состояние предприятия как важнейшая характеристика его деятельности // Молодой ученый. — 2016. — №18. — С. 281.

Савицкая, Г. В. Экономический анализ / Г.В. Савицкая. - М.: ИНФРА-М, 2015.

Приложение 1

-

Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия:. – М.: ЮНИТИ-ДАНА, 2015. - С. 38. ↑

-

Безрукова, Т. Л. Анализ финансово-хозяйственной деятельности организации / Т. Л. Безрукова, А. Н. Борисов, И. И. Шанин // Общество: политика, экономика, право. — 2015. — № 1. — С. 44. ↑

-

Максютов, А. А. Экономический анализ : учеб. пособие / А. А. Максютов .— М. : ЮНИТИ-ДАНА, 2012 . - С. 107. ↑

-

Войтоловский, Н. В. Экономический анализ: учебник для бакалавров: учебник для студентов высших учебных заведений, обучающихся по специальностям 080105 (060400) «Финансы и кредит», 080109 (060500) «Бухгалтерский учет, анализ и аудит». Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой; С.-Петерб. гос. экон. ун-т.- 4-е изд., перераб. и доп. — Москва: Юрайт, 2016. — С.89. ↑

-

Маркарьян, Э. А. Выбор показателей для анализа финансового состояния предприятия на различных стадиях жизненного цикла как основа оценки эффективности деятельности / Э. А. Маркарьян, Г. П. Герасименко // Вестник Таганрогского института управления и экономики. — 2015. — № 2. — С. 15–19. ↑

-

Мельник, М. В. Экономический анализ в аудите / М.В. Мельник, В.Г. Когденко. - М.: Юнити-Дана, 2015. - С. 101. ↑

-

Савицкая, Г. В. Экономический анализ / Г.В. Савицкая. - М.: ИНФРА-М, 2015. - С.67. ↑

-

Русак, Н. А. Диагностика финансового состояния предприятия / Н. А. Русак, В. А. Русак // Труд и социальные отношения. — 2012. — № 9. — С. 120–126. ↑

-

Савицкая, Г. В. Экономический анализ / Г.В. Савицкая. - М.: ИНФРА-М, 2015. - С.78. ↑

-

Бальжинов, А. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие [Электронный ресурс] / А. В. Бальжинов, Е. В. Михеева. — Режим доступа: http://afdanalyse.ru/StatFaktor/el_uch2.pdf. — 03.10.2017. ↑

-

Донцова, Л. В. Внедрение эффективных технологий управления для улучшения финансового состояния предприятия / О. А. Донцова, Н. А. Никифорова // Актуальные вопросы развития современного общества. — 2016. — № 5. — С. 41.. ↑

-

Быкадоров, В. Л., Алексеев, П. Д. Финансово — экономическое состояние предприятия / В. Л. Быкадоров, П. Д. Алексеев: практ. пособие. Москва: ПРИОР. — 2015. — С.56. ↑

-

Русак, Н. А. Диагностика финансового состояния предприятия / Н. А. Русак, В. А. Русак // Труд и социальные отношения. — 2012. — № 9. — С. 121. ↑

-

Сабитова Г. М. Финансовое состояние предприятия как важнейшая характеристика его деятельности // Молодой ученый. — 2016. — №18. — С. 281. ↑