Файл: Автоматизированная форма ( Практические аспекты автоматизации бухгалтерского учета на примере ООО «Русал Тайшетский алюминиевый завод»).pdf

Добавлен: 27.06.2023

Просмотров: 121

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты автоматизации бухгалтерского учета на предприятии

1.1. Преимущества автоматизации бухгалтерского учета на предприятии

1.2. Обзор программ по автоматизации бухгалтерского учета

2.1. Краткая характеристика организации

2.2. Характеристика автоматизированной системы бухгалтерского учета, применяемой на предприятии

Первоначально в системе создается элемент, характеризующий процесс закупки основного средства:

1. Крат. ИД – объект в разрезе ИСР (иерархическая структура работ).

2. Ответств. МВЗ – после ввода в эксплуатацию МВЗ для начисления амортизации.

Определяется профиль инвестиций: IM8500 - ИМ НКС (требуются дополнительные работы). Заполняется поле инвентарного номера; формируется подробный текст элемента. После подписания договора в системе формируется контракт на строительно-монтажные работы. После ввода заказа вводится ведомость на входящие услуги, работы; выводится печатная форма акта приема работ.

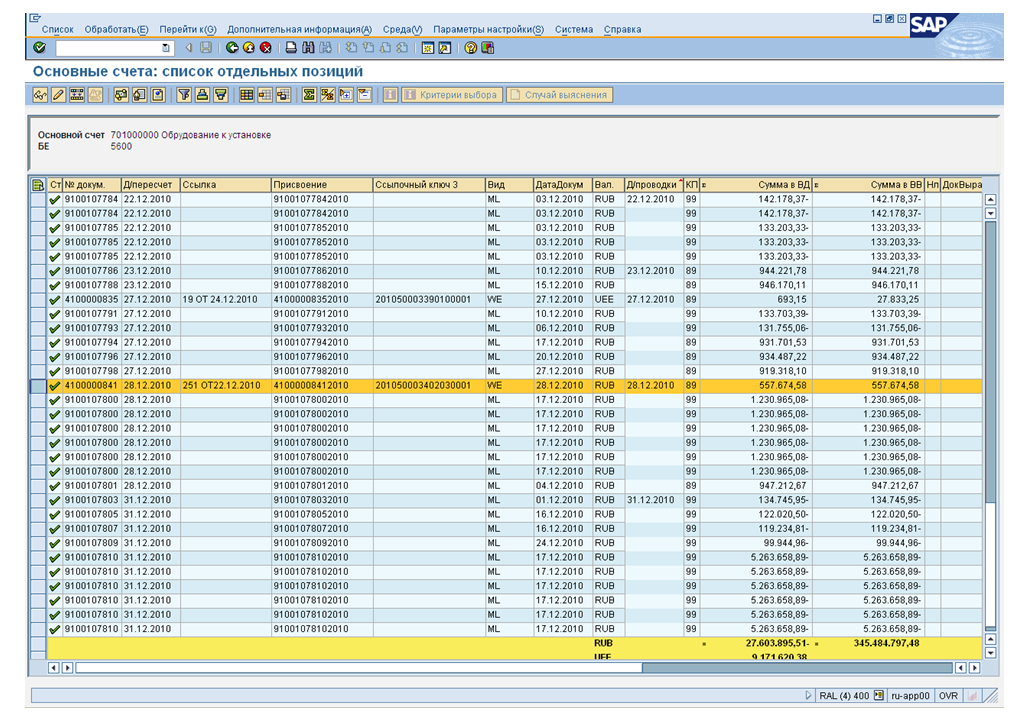

Рассмотрим формирование бухгалтерских записей по счету 07 «Оборудование к установке». На рис. 3 представлен счет 07 «Оборудование к установке». Согласно операции № 3 учтена система радиационного контроля, требующая монтажа (бухгалтерские записи: Дебет счета 15.14 Кредит счета 60.04 – 557 674,58 руб., Дебет счета 07.01 Кредит счета 15.14 – 557 674,58 руб.). Согласно операции № 9 система радиационного контроля передана в монтаж (Дебет счета 08.32 Кредит счета 07.01 – 557 674,58 руб., рис. 4). Сформированные по счету 07 «Оборудование к установке» записи представлены на рис. 5.

Рассмотрим формирование бухгалтерских записей по счету 08 «Вложения во внеооборотные активы». Согласно операции № 8 стоимость пульта управления списана на основные средства (Дебет счета 08.05, Кредит счета 10.14 – 59 973 руб., рис. 6). Согласно операции № 10 в составе внеоборотных активов отражены затраты на монтаж системы радиационного контроля, выполненные сторонней организацией: Дебет счета 08.32 Кредит счета 60.04 – 133 297,35 руб., рис. 7. Согласно операции № 12 отражены затраты по общестроительным работам по устройству административных помещений и подготовительные работы по монтажу системы «Янтарь», выполненным сторонней организацией (Дебет счета 08.32 Кредит счета 60.04 – 157 290,87 руб., рис. 8). Согласно операции № 15 отпущен кабель для монтажа системы радиационного контроля (Дебет 32.03 Кредит 10.14 – 777,00 руб., Дебет 08.05 Кредит 32.99 – 777,00 руб., рис. 9). Согласно операции № 19 система радиационного контроля введена в эксплуатацию (Дебет счета 01.06 Кредит счета 08.05 – 803 995,79 руб., рис. 10).

Сформированная стоимость основного средства отражена по счету 01 «Основные средства» бухгалтерской записью:

Дебет счета 01.06 «Основные средства»

Кредит счета 08.05 «Вложения во внеоборотные активы» - 803 995,79 руб., рис. 11.

Рисунок 3 – Операции по счету 07 «Оборудование к установке» - учтена стоимость основного средства, требующего монтажа

Рисунок 4 – Операции по счету 07 «Оборудование к установке» - основное средство передано в монтаж

Рисунок 5 – Записи по счету 07 «Оборудование к установке»

Рисунок 6 – Запись по счету 08 «Вложения во внеоборотные активы» - списание пульта управления на основные средства

Рисунок 7 – Запись по счету 08 «Вложения во внеоборотные активы» - в составе внеоборотных активов отражены затраты на монтаж системы радиационного контроля, выполненные сторонней организацией

Рисунок 8 – Запись по счету 08 «Вложения во внеоборотные активы» - затраты по общестроительным работам

Рисунок 9 – Запись по счету 08 «Вложения во внеоборотные активы» - отпущен кадель для монтажа системы радиационного контроля

Рисунок 10 – Запись по счету 08 «Вложения во внеоборотные активы» - система радиационного контроля введена в эксплуатацию

Рисунок 11 – Запись по счету 01 «Основные средства» - система радиационного контроля введена в эксплуатацию

Выводы.

В ООО «Русал Тайшетский алюминиевый завод» применяется информационная система SAP R/3. Именно эта информационная система наиболее рациональна для крупных предприятий, имеющих широкую филиальную сеть. Основные модули системы охватывают все аспекты финансовой деятельности предприятия и аккумулируют основную финансовую информацию. Функциональные возможности системы позволяют управлять затратами, денежными средствами, фондами, прибылью, рисками. Бухгалтерский учет, учет затрат и финансовый анализ — это консолидированный подход к финансовому управлению на предприятии, который делает финансовую часть SAP R/3 удобным инструментом управления для всех финансовых служб предприятия.

Документооборот на предприятии осуществляется в системе автоматизированного управления SAP R/3, состоящей из набора прикладных модулей, которые поддерживают различные бизнес-процессы компании.

Использование информационной системы SAP R/3 в ООО «Русал Тайшетский алюминиевый завод» рационально, так предприятие является крупным и имеет широкую филиальную сеть.

Заключение

Автоматизация бухгалтерского учета прошла путь от простых классов программ до создания интегрированных систем управления предприятием и продолжает стремительно развиваться, открывая все новые возможности и перспективы для развития бухгалтерского учета.

Развитие информационных технологий в бухгалтерском учете способствует повышению эффективности и качества работы бухгалтера, улучшению контроля над финансово-хозяйственной деятельностью предприятия. Вместе с тем следует заметить, что никакая система автоматизации учета не в состоянии полностью заменить бухгалтера. Ведь существует множество вопросов, при решении которых необходима выработка профессионального суждения, которое как раз таки слабо подвержено автоматизации, ибо основывается, прежде всего, на личном опыте человека.

Наиболее распространенной в России является программа «1С: Бухгалтерия» обладает большим спектром достоинств: наличие готовых настроек; возможность дописывать программу под задачи конкретного предприятия; развитые средства программирования — собственный язык программирования довольно высокого уровня; программа предоставляет возможность ручного и автоматического ввода проводок; высокая производительность, что дает возможность решать с ее помощью самые сложные задачи; высокая скорость работы в локальной сети; есть возможность совместного использования с «1С: Бухгалтерией» MS SQLServer; наличие большого количества потенциального персонала для работы; есть функция, которая позволяет расположить документы в определенных временных промежутках, то есть поменять местами документы, где это необходимо.

К несущественным недостаткам программы «1С: Бухгалтерия» можно отнести: «1С: Бухгалтерия» лишена возможности работать с графикой; невозможность ведения учета в динамике; нет бесплатной демонстрационной версии; затруднён поиск ошибок, сделанных во время обработки документов.

В ООО «Русал Тайшетский алюминиевый завод» применяется информационная система SAP R/3. Именно эта информационная система наиболее рациональна для крупных предприятий, имеющих широкую филиальную сеть. Основные модули системы охватывают все аспекты финансовой деятельности предприятия и аккумулируют основную финансовую информацию. Функциональные возможности системы позволяют управлять затратами, денежными средствами, фондами, прибылью, рисками. Бухгалтерский учет, учет затрат и финансовый анализ — это консолидированный подход к финансовому управлению на предприятии, который делает финансовую часть SAP R/3 удобным инструментом управления для всех финансовых служб предприятия.

Документооборот на предприятии осуществляется в системе автоматизированного управления SAP R/3, состоящей из набора прикладных модулей, которые поддерживают различные бизнес-процессы компании.

Использование информационной системы SAP R/3 в ООО «Русал Тайшетский алюминиевый завод» рационально, так предприятие является крупным и имеет широкую филиальную сеть.

Список литературы

-

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете».

- Берестова В. И. Перспективы использования облачных технологий в электронном документообороте // Делопроизводство. - 2015. - № 3. - С. 39-44.

- Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64.

- Куцык П. А. Преимущества и недостатки учетно-контрольных процедур при использовании технологий реального времени и облачных вычислений / П. А. Куцык // Международный бухгалтерский учет. - 2014. -№25.-С. 47-54.

- Сафина 3.3. Бухгалтерский учет в условиях автоматизации и перехода на МСФО / 3.3. Сафина // Международный бухгалтерский учет. 2010. № 9 (141).

- Сидорова М. И. Современные информационные технологии как инструмент автоматизации бухгалтерского учета // Международный бухгалтерский учет. - 2011. —№ 28. - С. 19-24.

- Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011.

- Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34.

- Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций Иркутск: Изд-во БГУЭП, 2011. 243 с.

- Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17.

- Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном предприятии // Baikal Research Journal. 2014. № 2. С. 3.

- Шитова Т. Ф. Использование информационных технологий для формирования отчетности по МСФО // Международный бухгалтерский учет. - 2012. —№ 27. - С. 13-18.

- Шуклов Л В. Автоматизация учета по МСФО: как правильно выбрать информационную систему и провести аудит эффективности ее внедрения // Международный бухгалтерский учет. - 2013. - №30.- С. 35-43.

- Берестова В. И. Перспективы использования облачных технологий в электронном документообороте // Делопроизводство. - 2015. - № 3. - С. 39-44.

- Куцык П. А. Преимущества и недостатки учетно-контрольных процедур при использовании технологий реального времени и облачных вычислений / П. А. Куцык // Международный бухгалтерский учет. - 2014. -№25.-С. 47-54.

-

Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Тихонова И.В. Проблемы автоматизации бухгалтерского учета на современном предприятии // Baikal Research Journal. 2014. № 2. С. 3. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Сафина 3.3. Бухгалтерский учет в условиях автоматизации и перехода на МСФО / 3.3. Сафина // Международный бухгалтерский учет. 2010. № 9 (141). ↑

-

Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64. ↑

-

Дружиловская Э. С. Современные проблемы бухгалтерского учета с точки зрения аналитиков // Международный бухгалтерский учет. - 2015. —№ 10. -С. 54-64. ↑

-

Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010. С. 45. ↑

-

Сидорова М. И. Современные информационные технологии как инструмент автоматизации бухгалтерского учета // Международный бухгалтерский учет. - 2011. —№ 28. - С. 19-24. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Шитова Т. Ф. Использование информационных технологий для формирования отчетности по МСФО // Международный бухгалтерский учет. - 2012. —№ 27. - С. 13-18. ↑

-

Шуклов Л В. Автоматизация учета по МСФО: как правильно выбрать информационную систему и провести аудит эффективности ее внедрения // Международный бухгалтерский учет. - 2013. - №30.- С. 35-43. ↑

-

Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций Иркутск: Изд-во БГУЭП, 2011. 243 с. ↑

-

Шуклов Л В. Автоматизация учета по МСФО: как правильно выбрать информационную систему и провести аудит эффективности ее внедрения // Международный бухгалтерский учет. - 2013. - №30.- С. 35-43. ↑

-

Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011. С. 45. ↑

-

Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011. С. 45. ↑

-

Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации / И. А. Слободняк. Иркутск: Изд-во БГУЭП, 2011. С. 45. ↑

-

Берестова В. И. Перспективы использования облачных технологий в электронном документообороте // Делопроизводство. - 2015. - № 3. - С. 39-44. ↑

-

Берестова В. И. Перспективы использования облачных технологий в электронном документообороте // Делопроизводство. - 2015. - № 3. - С. 39-44. ↑

-

Слободняк И.А., Пискунов И.В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 7. С. 29-34. ↑

-

Куцык П. А. Преимущества и недостатки учетно-контрольных процедур при использовании технологий реального времени и облачных вычислений / П. А. Куцык // Международный бухгалтерский учет. - 2014. -№25.-С. 47-54. ↑

-

Куцык П. А. Преимущества и недостатки учетно-контрольных процедур при использовании технологий реального времени и облачных вычислений / П. А. Куцык // Международный бухгалтерский учет. - 2014. -№25.-С. 47-54. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑

-

Слободняк И. А., Пискунов И. В. Актуальные проблемы автоматизации бухгалтерского учета // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. — №7. - С. 29-34. ↑

-

Шитова Т. Ф. Использование передовых информационных технологий в бухгалтерском учете // Международный бухгалтерский учет. -2012. -№ 22. - С. 21-26. ↑

-

Сорокина Л. Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. -2014. —№ 3. - С. 13-17. ↑