Добавлен: 28.06.2023

Просмотров: 91

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1 Некоммерческие организации, методы их хозяйствования и финансы в современных условиях

1.1 Методы хозяйствования некоммерческих организаций

1.2 Финансы некоммерческих организаций

Глава 2 Перечень услуг и планирование финансов некоммерческих организаций

2.1 Услуги, оказываемые некоммерческими организациями

2.2 Финансово-хозяйственная деятельность некоммерческих организаций

2.3 Планирование доходов и расходов некоммерческих организаций

Глава 3 Анализ финансов благотворительных фондов России

3.2 Анализ финансовых ресурсов благотворительного фонда «Урал»

Источники доходов некоммерческой организации. В зависимости от состава участников НКО подразделяются на два вида:

- имеющие членство (некоммерческое партнерство, потребительский кооператив, нотариальная палата, коллегия адвокатов, садоводческое, огородническое или дачное некоммерческое товарищество, торговопромышленная палата, ассоциация), документально оформляемое индивидуальными заявлениями от физических или юридических лиц. Такие организации имеют в качестве источника финансирования вступительные и членские взносы;

- не имеющие членства (автономная НКО, фонд, учреждение, негосударственный пенсионный фонд и др.). Эти организации не обладают таким источником финансирования, как вступительные и членские взносы.

Членские взносы предполагают право членов некоммерческой организации на пользование ее имуществом, услугами.

2.3 Планирование доходов и расходов некоммерческих организаций

Уставная деятельность некоммерческой организации осуществляется на основании финансового плана или запланированных на предстоящий период (месяц, квартал, год и т.д.) доходов и расходов. Финансовый план представляет собой документ, в котором отражаются притоки и оттоки денежных средств. Поскольку уставная деятельность некоммерческих организаций не предполагает получения дохода, то финансовый план является основным документом, регламентирующим поступление и использование денежных средств в некоммерческой организации.

Доходная часть финансового плана – это все возможные источники финансирования данной организации, включая финансовые возможности самой организации (доходы от коммерческих видов деятельности), имеющиеся в наличии или предполагаемые.

Расходы, отраженные в финансовом плане, должны быть наиболее приближены к уставным целям и задачам некоммерческой организации; назначение и порядок формирования статей должен быть понятен потребителям данной информации. Таким образом, реализуется балансовый принцип составления финансового плана. При этом финансовый план можно представить в виде документа – сметы доходов и расходов. Составление сметы является обязательным требованием п. 1 ст. 3 Федерального закона № 7 ФЗ от 12.01.1996 «О некоммерческих организациях».

Отметим, что смета и бюджет имеют существенное различие: смета составляется на отдельный проект или программу, а бюджет организации включает расходы всех проектов и программ. Бюджет (финансовый план) организации является единственным документом, определяющим структуру целевых доходов и расходов некоммерческой организации. На его основе строится вся система бухгалтерского учета. В соответствии с п. 3 ст. 29 Федерального закона «О некоммерческих организациях» бюджет и отчет об исполнении бюджета утверждаются высшим органом управления некоммерческой организации.

Формирование финансовых планов может осуществляться двумя способами:[8]

1) некоммерческая организация отталкивается от стоящих перед ней целей и задач при реализации программы или проекта, в рамках которых рассчитываются расходы, необходимые для успешного выполнения поставленных целей;

2) исходя из имеющихся финансовых возможностей некоммерческой организации ставится вопрос об использовании этих средств для решения текущих задач или их возможном направлении на долгосрочные программы или проекты.

Некоммерческие организации могут получать финансирование из разнообразных источников: в виде вступительных взносов, федеральных и местных органов власти, пожертвований и т.д., а также от клиентов (например, от учащихся колледжа, в наркологических центрах – от пациентов) в форме оплаты предоставляемых услуг. Таким образом, планирование деятельности некоммерческой организации напрямую зависит от источников ее финансирования:

-сметное финансирование;

-сочетание сметного финансирования с самоокупаемостью (частичная самоокупаемость);

-полная самоокупаемость.

России пока нет практики широкого финансирования некоммерческих организаций государством. Государство оказывает помощь некоммерческим организациям в основном через субсидии и государственные заказы. Только отдельные некоммерческие организации могут получить целевое бюджетное финансирование (попасть в строку бюджета). Например, в Санкт-Петербурге средства, выделяемые городом на поддержку некоммерческих организаций, составляют не более 0,12% всех бюджетных средств. Некоммерческие организации России существуют преимущественно на средства крупных фондов (в основном иностранных) и средства частных доноров.

Смета является основой финансового планирования некоммерческой организации. Обычно она составляется на календарный год, а также на выполнение определенной программы или проекта (перед его началом). Проект сметы обсуждается и утверждается высшим руководящим органом в соответствии с уставом организации. Изменения, которые необходимо внести в смету, следует письменно согласовать с тем органом, который утвердил первоначальный вариант. В смете отражаются объемы и источники средств некоммерческих организаций, необходимые для обеспечения ее деятельности, а также данные об их использовании.

Финансовая смета – это подробный план распределения физических ресурсов предприятия, выраженных в денежной форме. С финансовой сметой сравнивают фактические результаты деятельности организации.

Принципами формирования и использования финансовых ресурсов при сметном финансировании являются:

-целевое назначение бюджетных ассигнований в соответствии с бюджетной классификацией;

-строгая регламентация бюджетных средств на основе установленных законодательством норм расходов;

-контроль за рациональным использованием средств.

Для некоторого упрощения работы можно рекомендовать составлять смету по тем же статьям доходов и расходов, которые предусмотрены отчетом о доходах и расходах.

Бюджетная смета бюджетного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение. Общие требования к порядку составления, утверждения и ведения бюджетной сметы бюджетного учреждения утверждены приказом Минфина России от 20.11.2007 № 112н.

В состав доходов включаются следующие статьи:

- вступительные взносы;

-членские взносы;

-добровольные пожертвования от граждан;

-добровольные пожертвования от юридических лиц.

Показатели бюджетной сметы могут быть детализированы по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления в пределах доведенных лимитов бюджетных обязательств. Обеспечение выполнения функций бюджетных учреждений включает:

-оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами и законодательством РФ, субъектов РФ и муниципальными правовыми актами);

-оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

-уплату налогов, сборов и иных обязательных платежей в бюджетную систему РФ;

-возмещение вреда, причиненного бюджетным учреждением при осуществлении его деятельности.

Эти четыре группы операций являются исчерпывающими, и расходование бюджетных средств на другие цели не допускается.

Для некоммерческих организаций, как было отмечено ранее, извлечение прибыли не является основной целью деятельности, но законодательно им разрешено заниматься предпринимательской деятельностью, что дает им возможность привлекать дополнительные средства на достижение уставных целей. Вследствие этого полученная от такой деятельности прибыль после налогообложения не распределяется между участниками, а расходуется на уставные цели некоммерческой организации, ради которых она создана.

Затратная часть сметы определяется теми направлениями расходования, которые запланированы на соответствующий год. При получении целевых поступлений на определенную программу перечень расходов по ней следует согласовывать со спонсором. Использовать полученные средства на другие цели можно, только получив на это письменное согласие спонсора. Если это согласие не может быть получено, средства следует вернуть. При выполнении нескольких целевых программ по каждой целесообразно составить отдельную смету, в которой можно выделить административно-хозяйственные расходы.

Степень детализации статей расходов нормативными документами не регламентируется, формирование расходных статей целесообразно проводить по следующим правилам:[9]

1) расходы, отраженные в финансовом плане, должны быть наиболее приближены к уставным целям и задачам некоммерческой организации;

2) назначение и порядок формирования статей должны быть понятны потребителям данной информации.

В составе расходов целесообразно выделять:

-административно-хозяйственные расходы, связанные с выполнением основной уставной деятельности. Это заработная плата

административно-хозяйственного персонала, страховые взносы, расходы по аренде и хозяйственному содержанию помещений, в которых находится административно-хозяйственный персонал, абонентская плата за телефон, почтово-телеграфные расходы, командировочные и представительские расходы, расходы на проведение обязательного аудита, амортизационные отчисления, плата за коммунальные услуги, расходы на ремонт и др.;

-расходы по выполнению программ и мероприятий, на которые получены средства целевых поступлений;

-расходы по выполнению программ, на которые получены средства бюджетного финансирования;

-расходы по предпринимательской деятельности;

-потери и списания.

Глава 3 Анализ финансов благотворительных фондов России

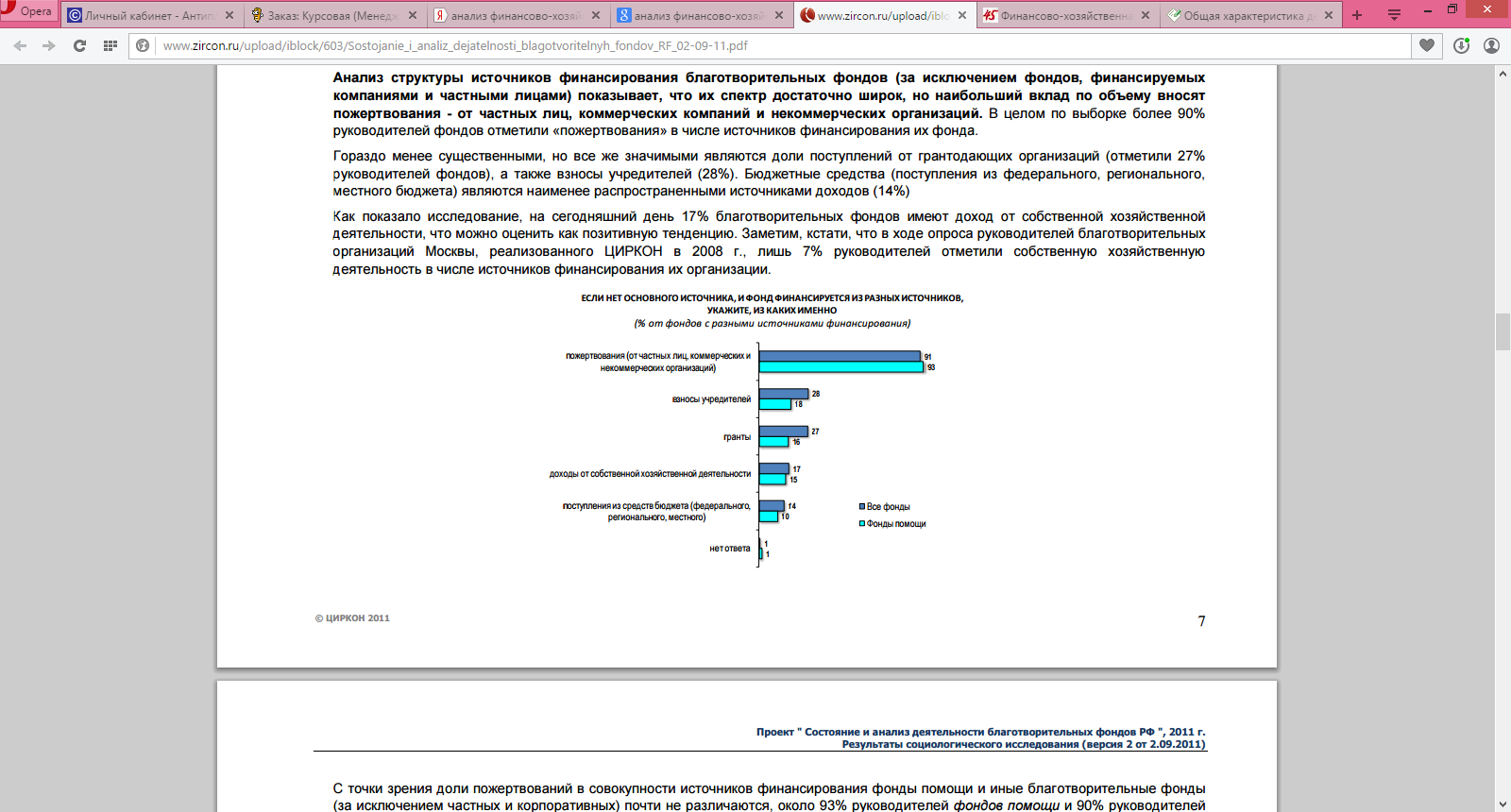

Анализ структуры источников финансирования благотворительных фондов (за исключением фондов, финансируемых компаниями и частными лицами) показывает, что их спектр достаточно широк, но наибольший вклад по объему вносят пожертвования - от частных лиц, коммерческих компаний и некоммерческих организаций. В целом по выборке более 90% руководителей фондов отметили «пожертвования» в числе источников финансирования их фонда. Гораздо менее существенными, но все же значимыми являются доли поступлений от грантодающих организаций (отметили 27% руководителей фондов), а также взносы учредителей (28%). Бюджетные средства (поступления из федерального, регионального, местного бюджета) являются наименее распространенными источниками доходов (14%) Как показало исследование, на сегодняшний день 17% благотворительных фондов имеют доход от собственной хозяйственной деятельности, что можно оценить как позитивную тенденцию. Заметим, кстати, что в ходе опроса руководителей благотворительных организаций Москвы, реализованного ЦИРКОН в 2012 г., лишь 7% руководителей отметили собственную хозяйственную деятельность в числе источников финансирования их организации.

Рисунок 1 - % от фондов с разными источниками финансирования

С точки зрения доли пожертвований в совокупности источников финансирования фонды помощи и иные благотворительные фонды (за исключением частных и корпоративных) почти не различаются, около 93% руководителей фондов помощи и 90% руководителей фондов иных типов указали пожертвования в числе источников доходов своих организаций.

Особенность фондов помощи состоит в том, что все иные источники финансирования (гранты, взносы учредителей, бюджетные средства, доходы от собственной хозяйственной деятельности) назывались довольно редко (10-18%), т.е. их вклад не является существенным в общем объеме источников финансирования. У других фондов (не относящихся к числу корпоративных, частных и фондов помощи) довольно высока значимость таких каналов, как взносы учредителей и поступления от грантодающих организаций – их указали немногим менее трети участников опроса

Наиболее распространенным направлением деятельности для благотворительных фондов является помощь социально незащищенным группам граждан (отметили около половины – 47% - руководителей фондов). Еще четыре направления можно признать широко распространенными (их указали более 20% респондентов): развитие благотворительности, а также образование, культура и здравоохранение (эти сферы традиционно оказываются в числе приоритетных направлений деятельности в исследованиях некоммерческих организаций).

К средним по степени распространенности среди благотворительных фондов относятся направления деятельности, отмеченные 10-15% участников опроса: развитие добровольчества, спорт, поддержка науки, вопросы религии и права человека.

Другие направления – очевидно, не специфические для фондов благотворительной направленности - указывались редко (2-8%), к числу самых редких следует отнести решение проблем миграции, поддержка предпринимательской деятельности и развитие отдельных отраслей экономики.

Особенности направлений деятельности благотворительных фондов разного типа состоят в следующем. Руководители корпоративных фондов чаще других указывали в качестве основных для своих фондов такие направления деятельности, как экология, развитие регионов, поддержка местных сообществ и местное самоуправление. Судя по всему, речь идет о социальной политике предприятий в регионах своего присутствия (многие, особенно крупные промышленные предприятия, как известно, имеют специальные программы и проекты поддержки социальной сферы на территориях присутствия). Еще одной специфической чертой корпоративных фондов является сравнительно высокая доля таких направлений деятельности как «культура и искусство» и «спорт».