Файл: Банковская система, ее элементы и важнейшие свойства ( Сущность, экономическое содержание понятия «устойчивость» банковской системы и показатели, характеризующие устойчивость банковской системы).pdf

Добавлен: 29.06.2023

Просмотров: 75

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретические основы деятельности Банка России по обеспечению устойчивости банковской системы

1.2. Факторы, влияющие на устойчивость банковской системы

1.3. Формы и методы, используемые Банком России для обеспечения устойчивости банковской системы

2 Оценка деятельности Банка России по обеспечению устойчивости банковской системы

2.1. Оценка состояния банковского сектора России

2.2. Оценка деятельности Банка России по обеспечению устойчивого развития банковской системы

Рис. 2.3. Необеспеченное кредитование физлиц[22]

Рынок кредитования малого и среднего бизнеса показал сокращение уже по итогам 2014 года. Портфель кредитов МСБ впервые за последние девять лет показал отрицательные темпы роста: сокращение по итогам 2014 года составило 1% или 44 млрд. рублей, объем портфеля на 01.01.2015 составил 5,12 трлн. рублей.

Рис. 2.4. Ипотечное кредитование физлиц[23]

Ведущие банки сосредоточились на кредитовании крупного бизнеса, что оказало существенное давление на сегмент МСБ. В 2015 году портфель МСБ снизился еще сильнее: спрос упал из-за высоких ставок, а банки менее охотно кредитовали этот сегмент, особенно без обеспечения.

Рис. 2.5. Кредитование малого и среднего бизнеса[24]

Номинальные объемы портфеля кредитов МСБ снизились на 10%, а доля просроченной задолженности достигла 12% (рисунок 2.5).

Рис. 2.6. Кредитование крупного бизнеса[25]

Динамика кредитования крупного бизнеса резко замедлится, однако останется достаточно высокой к 2016 году (рисунок 2.6).

Рис. 2.7. Объемы ссудного портфеля на 01.01.2015г.[26]

Таким образом, рост банковского сектора в 2015 году практически полностью обеспечен кредитованием крупного бизнеса (рисунок 2.7).

Таким образом, рост банковского сектора в 2015 году практически полностью обеспечен кредитованием крупного бизнеса (рисунок 2.7).

Рис. 2.8. Просроченная задолженность по кредитам[27]

В 2015 году рост уровня просроченной задолженности будет наблюдаться во всех кредитных сегментах, что отражено на рисунке 2.8.

Рис. 2.9. Темпы прироста прибыли банков 2009-2015 гг.[28]

Совокупный убыток коммерческих банков в 2015 году достиг 400 млрд. руб. Темпы прироста прибыли банков показаны на рисунке 2.9.

Таким образом, во многих банках кризис вскрыл неэффективность в управлении рисками. В пример можно привести иерархическую модель, которая при принятии кредитных решений в розничных банках на деле иногда может привести к размыванию ответственности. Безусловно, иерархическая модель в России никуда не денется, однако банкам необходимо работать над созданием эффективной системы распределения полномочий. Создать сбалансированную систему поможет внедрение и развитие скоринговых инструментов, усиление портфельной аналитики и автоматизация поддержки кредитного процесса. Ключевой вопрос для банков сегодня заключается не в том, какую модель выбрать, а скорее, в том, как трансформировать существующую. Рынок финансовых услуг все еще восстанавливается после кризиса, который серьезно подорвал доверие клиентов, изменил их ожидания и потребности, однако оперативная и эффективная трансформация операционной модели в ближайшие несколько лет станет для банков ключом к успеху.

2.2. Оценка деятельности Банка России по обеспечению устойчивого развития банковской системы

Правовой статус, принципы организации и деятельности ЦБ РФ (Банка России) определяются Конституцией Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ), Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 30.12.2015) "О Центральном банке Российской Федерации (Банке России)", а также Федеральный закон от 02.12.1990 N 395-1 (ред. от 29.12.2015) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2016).

Органы государственного банковского регулирования и надзора стран, как правило, несут ответственность за обеспечение устойчивости банковской системы в целом и коммерческих банков в частности, что позволяет сохранять стабильность всей финансовой системы страны. Регулирование и надзор в банковском секторе, отличается большей строгостью и интенсивностью, чем в других регулируемых секторах экономики страны. Соответствующие государственные органы занимаются не только разработкой соответствующих нормативных актов, документарным анализом показателей деятельности банков, но и проводят дистанционный контроль, проверки, мониторинг банков и могут вмешиваться в их деятельность в случае невыполнения банками минимальных требований, призванных обеспечить их финансовую прочность, в экстремальных случаях могут даже лишить прав собственности владельцев обанкротившихся или стоящих на грани банкротства коммерческих банков.

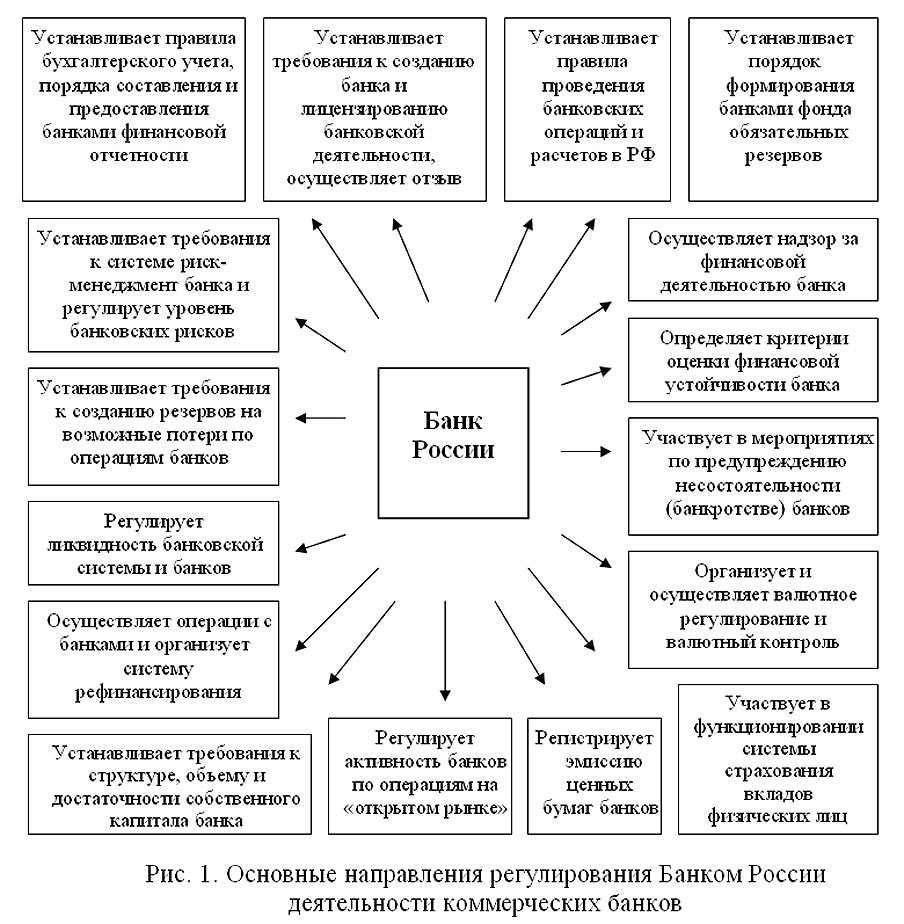

В Федеральном законе от 10.07.2002 N 86-ФЗ (ред. от 30.12.2015) "О Центральном банке Российской Федерации (Банке России)" одной из основных его целей деятельности определено развитие и укрепление банковской системы страны. В соответствии с этим законом Банк России является органом регулирования и надзора за деятельностью кредитных организаций и из 18 функций, которые возложены на него, 11 напрямую затрагивают регулирование финансовой деятельности банков различными методами и инструментами, поскольку именно она в большей степени формирует финансовую устойчивость всего банковского сектора и экономики страны[29]. Определим основные направления регулирования Банком России финансовой деятельности банков (см. рис. 2.10).

Как видно из перечисленных групп, все они преследуют основную цель регулирования деятельности банка – это поддержание его финансовой устойчивости, которая лежит в основе функционирования его финансового менеджмента и является одной из стратегических целей банка.

Рис. 2.10 Основные направления регулирования Банком России деятельности коммерческих банков[30]

Выделенные направления государственного регулирования финансовых потоков банка структурируем на следующие группы, определив основные мероприятия, проводимые Банком России по каждому направлению (см. Приложение 1).

Основными методами регулирования Банком России финансовой деятельности коммерческих банков являются:

- нормотворческая деятельность, регулирующая финансовую деятельность банка;

- разработка методик оценки финансового состояния банка и рекомендаций по повышению эффективности его функционирования;

- использование инструментов денежно-кредитного регулирования для воздействия на финансовые операции банков;

- проведение консультаций, семинаров, круглых столов для финансовых менеджеров всех уровней управления банком;

- осуществление банковского контроля и надзора за финансовой деятельностью банков[31].

Банковский надзор представляет собой систему мероприятий, проводимых надзорным органом в рамках действующего законодательства с целью реализации функций банковского надзора, который может быть двух видов: прямой (превентивный) и либеральный (защитное регулирование)[32].

На практике преобладает сочетание того и другого методов («разумный банковский надзор»). В зависимости от используемых инструментов выделяют следующие группы методов: административные и экономические, нормативные и корректирующие, регулирующие и надзорные. Административные методы включают лицензирование, прямые ограничения (лимиты) и запреты[33].

Экономические методы оказывают в основном косвенное воздействие на деятельность банков (ставка рефинансирования, ставки по операциям Банка России, валютная интервенция, операции на открытом рынке и т.д.)[34].

Банк России широко использует нормативный метод путем издания специальных инструкций и положений и организации контроля за их исполнением.

Корректирующие методы реализуются через рекомендации и разъяснительные письма регулятора и позволяют корректно направлять деятельность банков, предлагая наиболее целесообразный вариант их развития[35].

Регулирующие методы направлены в первую очередь на снижение банковских рисков и предполагают использование как административных, так и экономических методов и реализуются через установление пруденциальных норм банковской деятельности и норм международного банковского права[36].

Надзорные методы нацелены на организацию контроля над выполнением банковского законодательства и нормативных актов Банка России. В системе надзора выделяют регистрацию и лицензирование кредитных организаций, текущий надзор и отзыв лицензий на банковскую деятельность[37]. Текущий надзор за деятельностью банков может осуществляться в следующих формах:

- анализ отчетности коммерческих банков, регулярно представляемой в Банк России в установленном порядке;

- сплошная или выборочная проверка направлений деятельности банка представителем государственного регулятора;

- проведение внешнего аудита аудиторской фирмой (сведения о фирме и ее аудиторское заключение представляются в Банк России)[38].

Кроме того, все кредитные организации обязаны осуществлять текущий и конечный внутренний аудит и контроль через службу внутреннего контроля банка и публиковать заверенные аудиторской фирмой балансы и отчет о прибылях и убытках. Если в результате надзорной деятельности Банк России выявил нарушение коммерческим банком банковского законодательства или пруденциальных норм деятельности, он имеет право осуществлять меры воздействия на банки двух типов:

- предупредительные, которые применяются, если выявленные недостатки в деятельности банка на прямую не угрожают интересам кредиторов и вкладчиков;

- принудительные, используемые, если выявленные недостаткив деятельности банка на прямую угрожают интересам кредиторов и вкладчиков банка. Они могут быть в зависимости от нарушения в виде штрафов, запрета на проведение каких-либо видов банковских операций или открытия филиалов на период до года, требований о смене руководства банка или его реорганизации, введения временной администрации в банк, отзыва лицензии на право осуществления банковской деятельности[39].

«Базель I» и «Базель II» фактически стали международными стандартами. «Базель I» уже реализован более чем в ста странах, что заняло более десяти лет. В России стандарты этого документа были реализованы в 2004 г. с момента выпуска ЦБ РФ Положения № 215-П[40]. Процесс глобализации международных финансово-кредитных отношений требует от российской банковской системы перехода к более высокому уровню оценки рисков и достаточности собственного капитала банков, что будет реализовано при повсеместном внедрении основных положений «Базеля II». Данный переход был начат в середине 2010 г.

С января 2014 года вступили в силу требования международных стандартов «Базель III» к капиталу банков. Новые нормативы по капиталам составляют: по базовому — 5%, по основному — 5,5% (6% с 2015 г.), по совокупному норматив останется на уровне 10%. При этом объективно, что в сложившейся экономической ситуации, когда российские банки искусственно попали в неравные конкурентные условия, внедрение отдельных элементов требований Базеля может задерживаться.

Новый пакет международных банковских нормативов, получивший название «Базель III», предусматривает последовательное ужесточение минимальных требований к достаточности капитала банков. Коэффициент достаточности основного капитала первого уровня (common equity, или обыкновенные акции банка плюс нераспределенная прибыль, в отношении к совокупным активам, взвешенным по уровню риска) будет повышен с нынешних 2% до 6%[41].

Кроме того, банки будут обязаны формировать специальный буферный резервный капитал в размере 2,5% от активов (сверх капитала первого уровня). С учетом этой «подушки безопасности» минимальные требования к базовому капиталу первого уровня (common equity) возрастают до 7% - то есть более чем в три раза с текущих 2%. Если банки не смогут сформировать необходимый буферный капитал, они столкнутся с регулятивными ограничениями на выплату дивидендов и бонусов сотрудникам[42].

Стандарт «Базель III» также предусматривает повышение минимальных требований к капиталу первого уровня, состоящего из базового компонента common equity и дополнительных инструментов, поглощающих убытки в ходе текущей деятельности банка, до 6% вместо нынешних 5,5%. Минимальные требования к так называемому совокупному капиталу остаются прежними - 8% от активов. Однако с учетом буферного капитала минимальный совокупный капитал банка должен составлять уже 10,5% от активов, взвешенных по риску[43].

3. Перспективы развития системы банковского регулирования и банковского надзора в Российской Федерации

В последующих годах Банку России необходимо продолжать работу над нормативно-правовыми актами, предусматривающими: