Файл: Формирование финансовой политики организации, проблемы и условия ее реализации.pdf

Добавлен: 30.06.2023

Просмотров: 1087

Скачиваний: 12

СОДЕРЖАНИЕ

рассмотреть теоретические основы формирования финансовой политики предприятия;

провести анализ финансовой политики ПАО «АВТОВАЗ»;

разработать рекомендации, направленные на совершенствование финансовой политики ПАО «АВТОВАЗ».

Глава 1. Теоретические основы формирования финансовой политики предприятия

1.1. Сущность и направления финансовой политики предприятия

1.2. Цели и задачи финансовой политики

Глава 2. Анализ финансовой политики ПАО «АВТОВАЗ» и пути ее развития

2.1. Характеристика ПАО «АВТОВАЗ»

2.2. Анализ финансовых аспектов управления расходами

2.3. Анализ кредитной политики предприятия

4) управление финансированием текущей деятельности;

5) организация текущего финансового планирования[19].

В теории управления, в том числе в теории финансового менеджмента, обсуждается вопрос о том, какой показатель может быть идентифицирован в качестве основного целевого ориентира и критерия успешности работы организации[20]. В табл. 1 представлены основные исторически сложившиеся подходы, определяющие главную целевую установку управления финансами предприятия.

Таблица 1

Подходы к определению финансовой цели предприятия

|

Подход |

Содержание, основная финансовая установка |

Ограничения |

|

Максимизация прибыли |

Максимизация прибыли отдельных субъектов хозяйствования ведет к максимизации всего общественного благосостояния. Она обеспечивается путем достижения равенства показателей предельного дохода и предельных затрат |

В рыночных условиях максимизация прибыли может рассматриваться как одна из важнейших задач хозяйственной деятельности организации или как критерий оценки эффективности использования ее активов, но не как главная цель функционирования, ибо влечет за собой обычно максимизацию рисков. |

|

Минимизация трансакционных издержек |

Организация рассматривается как система сложной сети коммерческих контрактов: предполагается, что она призвана выступать основным субъектом экономии трансакционных затрат. Целевая установка: минимизация трансакционных издержек путем более эффективного управления контрактами |

Любая экономия затрат организации (в том числе трансакционных издержек) не может носить характер глобальной цели функционирования, поскольку не увязана с развитием |

|

Максимизация темпов роста |

Обеспечение в процессе развития организации устойчивого роста доходов и прибыли |

Модель может функционировать лишь в условиях устойчивости спроса на продукцию, работы или услуги, а это практически исключает в процессе оценки темпов развития организации фактор риса |

|

Обеспечение конкурентных преимуществ |

Целевая установка: достижение конкурентных преимуществ, обеспечивающих формирование избыточной доходности (прибыльности) организации, а, следовательно, потенциальные возможности для повышения ее стоимости |

Конкурентное преимущество организация может поддерживать лишь за счет той или иной последовательности кратковременных действий. Возрастание уровня конкуренции в отдельных сегментах рынка может нивелировать конкурентные преимущество организации |

|

Максимизация рыночной |

Целевая установка - максимизация благосостояния владельцев бизнеса. Все управленческие решения в любой сфере деятельности организации должны быть направлены в первую очередь на максимально возможный прирост ее реальной рыночной цены, то есть обеспечивать непрерывный рост ее стоимости на рынке |

Показатель стоимости организации является результатом «оценки рынком». В условиях низкой ликвидности рынка ценных бумаг такая оценка существенно запаздывает |

Все сказанное выше свидетельствует о том, что категории «цель и результат» разорвать невозможно: эти парные категории не существуют друг без друга. Цель является предвосхищением результата, который в ее формулировке должен просматриваться явно и недвусмысленно[21].

Главная цель управления финансами требует конкретизации с учетом задач и особенностей финансового развития организации. Такая конкретизация и отражается в формулировке главной стратегической финансовой цели. К примеру, для организации, находящейся на стадии зрелости, это может быть обеспечение сбалансированности параметров ограниченного роста операционной деятельности и необходимого уровня финансовой безопасности. В общем случае можно говорить о двух базовых, в известном смысле конкурирующих подходах к целеполаганию в управлении финансами предприятия, ориентированных на рост капитализации либо на устойчивое генерирование прибыли[22]. В соответствии с первым подходом главная целевая установка системы управления финансами предприятия заключается в росте богатства ее владельцев на основе рациональной финансовой политики. Количественное подтверждение следования данной установке — рост рыночной цены акций. Критерий в данном случае — повышательная тенденция цены акций (рост рыночной капитализации) [23].

Определение основных стратегических целей — следующий важный этап формирования системы целеполагания и обеспечения достижения главной цели. Систему таких целей формируют обычно в разрезе приоритетных сфер стратегического финансового развития и факторов, обуславливающих реализацию главной целевой установки. Основные цели могут быть направлены на достижение определенного уровня финансовой безопасности, оптимизацию структуры капитала (соотношение собственного и заемного), обеспечение сбалансированности формирования и использования финансовых ресурсов, снижение операционного риска путем повышения запаса финансовой прочности, переход в комфортную зону риска в сфере обеспечения формирования запасов и затрат нормальными источниками[24].

Позитивная динамика цены акций (как главная целевая установка с позиций собственников) не формируется сама собой. Ее непременным условием служит устойчиво прибыльная деятельность организации, то есть результативность деятельности. Иногда топ-менеджеры считают эту цель более значимой, чем позитивная динамика курса акций. Устойчиво генерируемая прибыль и рассчитываемые на ее основе показатели рентабельности — одни из ключевых в иерархической системе целей организации. Эти индикаторы значимы также для контрагентов, банкиров, аналитиков и других субъектов, заинтересованных в деятельности организации.

В процессе достижения главной целевой установки появляются подцели, которых необходимо достичь в связи с факторами, обусловливающими ее реализацию. Ключевая финансовая установка организации (увеличение богатства владельцев путем проведения рациональной финансовой политики) достигается на основе обеспечения результативности деятельности, в том числе прибыльности, разумного компромисса между риском потери ликвидности и эффективностью деятельности, сбалансированности процессов формирования и использования финансовых ресурсов[25].

Нередко к финансовым целям относят только целевые установки, связанные сформированием источников финансирования (капитала)[26]. Однако невозможно эффективно управлять источниками, не связывая их с системой вложений, то есть управление оборотным капиталом обязательно должно включаться в систему формирования и реализации финансовой стратегии организации.

Необходимость поиска компромисса возникает из-за невозможности обеспечения высокой ликвидности и высокой эффективности одновременно (это противоречивые цели): выигрывая в ликвидности, предприятие теряет в эффективности. Обеспечение названного компромисса, в свою очередь, требует достижения необходимого уровня ликвидности и приемлемых объема, структуры и рентабельности активов. Структура и объем активов оказывают влияние на уровень прибыли: излишний объем оборотного капитала и нерациональная его структура снижают операционную прибыль, влияя на рентабельность активов[27].

Целевая установка «результативность деятельности», проявляющаяся в прибыльности, порождает в иерархии финансовых целей организации задачи обеспечения устойчивого генерирования прибыли, приемлемого темпа прироста собственного капитала, повышения его рентабельности. Устойчивое генерирование прибыли входит в иерархию финансовых целей организации в качестве основной, поскольку прибыль – это не столько цель организации, сколько средство достижения всех остальных целей. Устойчивое генерирование прибыли требует сбалансированности системы управления финансовыми результатами, активами и их источниками[28].

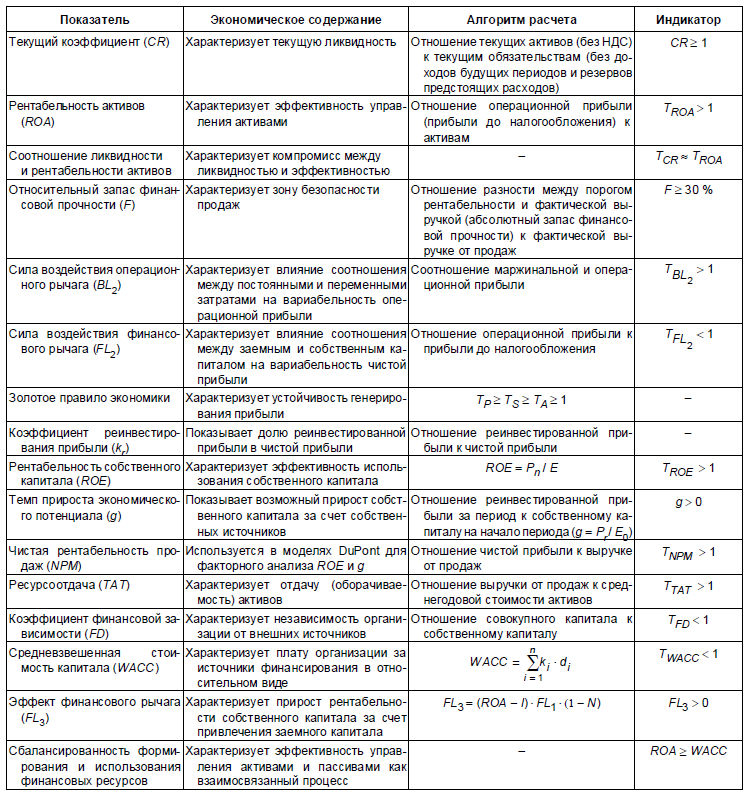

Все этапы формирования системы целеполагания и обеспечения их достижения должны соответствовать требованию количественной определенности формируемых целей всех уровней[29]. Все виды финансовых целей должны быть выражены в конкретных количественных показателях, а оценка их достижения осуществляется с помощью системы индикаторов, удовлетворяющих следующим требованиям: индикатор должен характеризовать показатель цели и быть измеримым: индикатор должен принадлежать некоторой области численных значений, границы которой могут быть определены. Алгоритмы расчета этих показателей представлены в таблице 2.

По мере того, как создание стоимости вырастет в цель бизнеса, основой разработки корпоративной финансовой политики становится ценностно-ориентированный менеджмент. Это наука и область деятельности, связанные с разработкой и реализацией решений по эффективному управлению предприятием с точки зрения создания стоимости. Алгоритмы разработки финансовой политики, основанной на этой концепции, должны охватывать все бизнес-процессы, поскольку те в разной степени влияют на факторы стоимости бизнеса[30].

1. Бизнес-процессы рыночной деятельности: маркетинговый комплекс, продажи, обслуживание покупателей, в том числе послепродажное. Эти процессы влияют на такие финансовые и нефинансовые факторы стоимости, как удовлетворенность покупателей, степень доверия брендам, количество привлеченных клиентов, рыночная доля, объем и рентабельность продаж, оборачиваемость капитала[31].

2. Бизнес-процессы операционной деятельности, обеспечивающие эффективное привлечение и использование экономических ресурсов, то есть снабжение, производство и его обслуживание, кадровую политику. От эффективности этих процессов зависят такие факторы стоимости, как удовлетворенность персонала и производительность труда, ресурсоемкость продукции, период оборота элементов внеоборотных активов и оборотного капитала, рентабельность продаж.

3. Бизнес-процессы инвестиционной деятельности, обеспечивающие совершенствование производственного потенциала, реструктуризацию, инновации и развитие бизнеса[32]. Эффективность этих процессов определяет такие факторы стоимости, как эффективность затрат на НИОКР, обновляемость продукции, результативность реальных и финансовых инвестиций, состояние материально-технической базы, величина производственной мощности, устойчивый темп роста корпорации, оборачиваемость внеоборотных активов.

Таблица 2

Финансовые индикаторы эффективности реализации финансовой политики

Таким образом, при формировании системы финансовых показателей и индикаторов, характеризующих достижение финансовых целей, оценочные индикаторы сводятся в систему[33].

Вывод.

Финансовую политику предприятия можно определить как систему идей и взглядов, целевых установок и способов развития финансов для достижения ее целей.

Финансовая политика реализуется в двух периодах. В краткосрочном периоде, времени неизменных производственных мощностей, не требующем введения новых ресурсов, реализуется краткосрочная финансовая политика. В долгосрочном периоде, который характеризуется использованием дополнительных экономических ресурсов и привлечением добавочных финансовых источников, осуществляется долгосрочная корпоративная финансовая политика. Целью краткосрочной финансовой политики является достижение тактических целей; целью долгосрочной – достижение стратегической цели: максимизации стоимости бизнеса. К ключевым финансовым решениям краткосрочной корпоративной финансовой политики относятся решения в областях: финансовых аспектов маркетингового комплекса, включающего продуктовую и ценовую политику, политику распределения продукции и стимулирования сбыта; управления доходами, расходами и прибылью, относительно налоговой нагрузки, финансовых аспектов управления персоналом; управления оборотными активами, относительно кредиторской задолженности, источников формирования оборотного капитала. К ключевым финансовым решениям долгосрочной корпоративной политики относятся решения в областях: структуры инвестированного капитала, в частности объема и стоимости собственного и заемного капиталов; распределения прибыли и дивидендной политики; объема и структуры инвестиций в разрезе реальных и финансовых инвестиций.

Глава 2. Анализ финансовой политики ПАО «АВТОВАЗ» и пути ее развития

2.1. Характеристика ПАО «АВТОВАЗ»

Полное название и форма собственности организации: Открытое Акционерное Общество «АВТОВАЗ».

Место нахождения, почтовый адрес: 445024, Российская Федерация, Самарская область, г. Тольятти, Южное шоссе, 36.

Дата государственной регистрации: 5 января 1993 г., регистрационный номер – 2925.

Миссия ПАО «АВТОВАЗ»: создание для клиентов качественных автомобилей по доступным ценам, принося при этом стабильную прибыль акционерам, улучшая благосостояние сотрудников и повышая ценность бизнеса во благо Отечества.