Файл: Содержание Содержание 2 Введение 3 1 Экономика организации и инвестиции 4 2 Маркетинг и сбыт 9 1 Анализ отрасли 9 2 Услуги пао совкомбанк 15 3 Маркетинговая .doc

Добавлен: 08.11.2023

Просмотров: 206

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Чистый комиссионный доход в 2016 году увеличился на 89% и составил 5 611 472 тыс. руб. (2015 – 2 936 699 тыс. руб.).

Также укажем в следующей таблице данные активов ПАО Совкомбанк.

Таблица 2 – Активы и пассивы ПАО Совкомбанк

| Наименование статьи | 01.01.2017 | 01.01.2016 | Изменения |

| 1 | 2 | 3 | 4 |

| Активы | 530 810 726 | 506 157 780 | 24 652 946 |

| Обязательства | 485 940 501 | 477 739 686 | 8 200 815 |

| Средства акционеров | 1 715 594 | 1 906 004 | -190 410 |

| Собственные акции, выкупленные у акционеров | 0 | 190 410 | -190 410 |

Продолжение таблицы 2

| 1 | 2 | 3 | 4 |

| Нераспределенная прибыль прошлых лет | 19 778 471 | 14 755 843 | 5 022 628 |

| Неиспользованная прибыль за отчетный период | 17 839 192 | 9 020 608 | 8 818 584 |

| Всего источников собственных средств | 44 870 225 | 28 418 094 | 16 452 131 |

Активы Банка за 2016 год увеличились на 4,9 % и составили на конец года 530 810 726 тыс. руб. (2015 г. – 506 157 780 тыс. руб.) в основном за счет роста чистой ссудной задолженности и вложений в ценные бумаги.

Собственный капитал Банка (по форме 0409806) на 01.01.2017 года вырос на 16 452 131 тыс. руб. (57,9%) и составил 44870225тыс.руб. (на начало года 28 418 094 тыс. руб.), в т.ч.

Уставный капитал составляет 1 715 594 тыс. руб.

Источниками роста в основном являются прибыль предшествующих лет, данные о которой подтверждены аудиторской организацией, прибыль текущего года не подтвержденная аудиторской организацией. Капитал Банка по форме 0409123 на 01.01.2017 г. составил 50052622тыс. руб.

На 1 января 2017 года фактическая численность персонала согласно Штатному Расписанию Банка составила 7,750 чел. (на 1 января 2016 года – 6,335 чел.).

Таким образом, было отмечено, что функции экономической и инвестиционной деятельности возложены на планово-экономический отдел ПАО Совкомбанк. Необходимо отметить, что в 2016 г. банку удалось улучшить свои экономические показатели, возросла как прибыль, так и активы банка, что является положительным моментом.

2 Маркетинг и сбыт

2.1 Анализ отрасли

В первую очередь, представим анализ банковского сектора за 2016 год:

-

Активы снизились на 3,5% (без учета валютного курса – прирост на 1,9%); кредиты экономике – на 6,9% (-2,4%); кредиты нефинансовым организациям – на 9,5% (-3,6% без учета валютного курса). Вместе с тем заметным было оживление кредитования физических лиц; прирост за год составил 1,1% (+1,4% без учета валютного курса). Объем просроченной задолженности по корпоративному портфелю сократился за год на 8,9%, а по розничному – на 0,7%. -

Удельный вес просроченной задолженности по кредитам нефинансовым организациям за год увеличился незначительно с 6,2 до 6,3%, а по розничным кредитам даже сократился с 8,1 до 7,9%. -

Объем требований кредитных организаций к Банку России (по депозитам и корреспондентским счетам) за 2016 год увеличился на 22,2%, выросла и их доля в активах банковского сектора (с 2,5 до 3,2% ). -

Увеличился в 1,4 раза объем МБК, предоставленных банкам-резидентам, портфель МБК, предоставленных банкам-нерезидентам, сократился в 1,8 раза. -

Портфель ценных бумаг за 2016 год уменьшился на 2,8%; в основном за счет сокращения на 2,6% вложений в долговые ценные бумаги. -

За 2016 год вклады населения выросли на 4,2% (+9,2% без учета валютного курса), а депозиты и средства организаций на счетах снизились на 10,1% (-2,8% без учета валютного курса). -

Почти вдвое сократился объем заимствований у Банка России, а объем депозитов, размещенных в кредитных организациях Федеральным Казначейством, сократился в 1,4 раза. В результате удельный вес привлеченных от Банка России средств в пассивах снизился с 6,5 до 3,4%, а средств Федерального Казначейства – с 0,5 до 0,4%.

Итогом 2016 года стало почти пятикратное увеличение в сравнении с 2015 годом прибыли кредитных организаций (соответственно 930 млрд. рублей и 192 млрд. рублей). Остаток по счетам резервов на возможные потери увеличился с начала года на 3,5%, или на 188 млрд. рублей (за 2015 год – на 33,4%, или на 1 352 млрд. рублей).

Далее рассмотрим состояние отрасли в 2017 г.

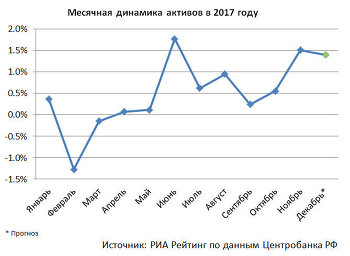

По мнению экспертов РИА Рейтинг, 2017 год для российского банковского сектора выдался достаточно непростым в институциональном плане (множество крупных отзывов лицензий и санаций банков), хотя динамика многих показателей была вполне хорошей. Объем активов с начала года (январь-ноябрь) номинально вырос на 4,9% или на 3,9 триллиона рублей до 84 триллионов рублей на 1 декабря 2017 года (в реальном выражении рост на 5,9%), согласно данным Банка России. Для сравнения, за аналогичный период 2016 года снижение активов составило 3,2% в номинальном выражении, а очищенные от валютной переоценки темпы снижения активов были на уровне 0,3%. При этом по итогам ноября продолжилась тенденция одновременного прироста активов в номинальном и реальном выражении, которая наблюдается уже седьмой месяц подряд.

Рисунок 1 – Активы банков в 2017 г.

Ситуация с кредитованием экономики в 2017 году оказалась несколько хуже, чем с динамикой активов. В частности, согласно опубликованной Центробанком РФ статистике, за январь-ноябрь 2017 года кредитование экономики выросло на 3% (3,9% в реальном выражении). Доля просрочки по сравнению с началом 2017 года практически не изменилась, снизившись с 6,72% на начало года до 6,68% на 1 декабря 2017 года. В течение года динамика этого показателя носила неустойчивый характер. Локальный максимум просроченной задолженности был достигнут по итогам марта 2017 года (7,39%). Неустойчивая ситуация с динамикой просрочки обусловлена волатильностью корпоративного кредитования, в то время как по розничным кредитам доля просроченной задолженности практически непрерывно снижалась (с 8,1% по итогам января до 7,3% на 1 ноября 2017 года). По мнению аналитиков РИА Рейтинг, доля просроченной задолженности по кредитам экономике в 2018 году будет снижаться. По итогам следующего года, вероятно, следует ожидать ее снижение на 0,4-0,7 процентного пункта.

С начала года (январь-ноябрь) суммарная прибыль российских банков составила 870 миллиардов рублей (в среднем 79 миллиардов в месяц), против 788 миллиардов рублей за аналогичный период годом ранее. При этом на скользящем отрезке (за 12 месяцев) российским банкам удалось суммарно заработать чуть более 1 триллиона рублей.

Прибыль в текущем году могла быть намного больше (вплоть до 1,5 триллионов рублей), однако в июле-сентябре, по данным Банка России, кредитные организации получили суммарный убыток в размере 95,6 миллиарда рублей, что прервало достаточно длинную серию десяти прибыльных кварталов подряд. Основной причиной значительных убытков в третьем квартале стал результат двух банковских групп (Открытие и БИН), без учета результата которых остальные кредитные организации суммарно получили достаточно большую прибыль. Стоит отметить, что убыток в июле-сентябре текущего года является вторым по размеру в современной истории России, и лишь немногим уступает рекордному убытку четвертого квартала 2014 года, который тогда составил 96,1 миллиарда рублей.

Ключевые тенденции банковской системы:

1. Главной тенденцией на российском финансовом рынке продолжила оставаться его «зачистка». В 2017 году число отзывов лицензий банков (более 60 с начала года) и других финансовых компаний оставалось высоким, но уже не рекордным (в 2016 году более 100 банков лишились лицензий добровольно и принудительно). Снижение числа отзывов лицензий не должно вводить в заблуждение относительно скорого завершения этого процесса. Во-первых, относительные темпы исхода игроков с рынка остаются высокими, а во-вторых, в прошедшем году рынков покинули по-настоящему крупные банки. Кроме того, сразу три крупнейшие частные банковские группы отправились на санацию. Уходящий 2017 год начался с отзыва лицензии у Татфондбанка в марте 2017 года, входившего в ТОП-50 по размеру активов, и в целом кризиса у большого числа крупных татарстанских банков. В апреле лицензий лишились два банка из ТОП-100: Росэнергобанк и Банк «Образование» и была объявлена санация банка Пересвет, в мае – Банк БФА, а в июле – крупный Межтопэнергобанк, и входящий в ТОП-30 Банк «Югра». Начиная с августа, уже столь крупных отзывов лицензий не было, но началась череда санаций. Первыми на санацию ушла Группа ФК «Открытие» (Банк ФК «Открытие» в начале года был крупнейшим частным банком страны и располагался на 6-м месте по активам), включающая одноименный банк, санируемым Банк Траст и недавно приобретенный Росгосстрах. Почти сразу же на санацию отправились банки Группы БИН, а уже в декабре Центробанк РФ взялся санировать Промсвязьбанк (10-е место по активам на 1 ноября 2017 года). По мнению аналитиков РИА Рейтинг, в ТОП-50 еще как минимум четыре банка в среднесрочной перспективе могут либо

лишится лицензий либо отправится на санацию, но, возможно, после столь крупных отзывов и санаций будет сделан небольшой перерыв в радикальных регулятивных решениях.

Рисунок 2 – Количество отзывов лицензий банков

2. На фоне отзыва лицензий у многих частных банков, а также санации у трех крупнейших банковских групп произошло заметное огосударствление российского банковского сектора. В ТОП-10 теперь лишь 2 банка являются частными (причем один из них имеет очень тесные отношения с госкомпанией). При этом в ТОП-20 только 5 банков формально являются частными и российским, а в реальности полноценно независимыми от государства частными банками можно назвать лишь три из крупнейших двадцати, хотя годом ранее таких было 8. Таким образом, теперь государство прямо и косвенно контролирует примерно три четверти активов российского банковского сектора. При этом руководство Центробанка РФ и другие представители власти заявляют, что такое развитие событий не является целью, и в скором времени санируемые банки должны быть выставлены на продажу, а крупнейшие госбанки могут быть приватизированы. Однако в текущих условиях банки представляют малую ценность, поэтому покупателей по адекватной цене будет найти довольно сложно, а приватизация госбанков может сильно снизить их капитализацию, так как в глазах клиентов и инвесторов статус госбанка имеете значительную ценность. Поэтому, вероятно, текущий уровень госучастия в банковском секторе России – это надолго.

3. Несколько неожиданно розничное кредитование выступило флагманом банковского сектора. Данный сегмент рынка уже в 2016 году показывал признаки стабилизации, однако в 2017 году были превышены все самые смелые прогнозы. Объем розничного кредитного портфеля вырос, по оценке РИА Рейтинг, почти на 1,5 триллиона рублей за 2017 год или на 14% до 12,3 триллиона рублей на 1 января 2018 года, что станет лучшим результатом с 2013 года. Среди кредитов населению наилучшую динамику продемонстрировало ипотечное кредитование, которое обеспечило более половины всего прироста. Центробанк РФ уже даже стал говорить о перегреве, и еще в середине года повысил коэффициенты риска по кредитам с малой долей первоначального взноса. При этом АИЖК и представители правительства, напротив, надеются на кратный рост ипотечного рынка в среднесрочной перспективе. Вероятно, победит ставка на высокие темпы роста ипотечного кредитования, даже несмотря на опасения по формированию пузыря. При этом обсуждение механизмов предотвращения закредитованности населения может резко активизироваться в 2018 году, в частности, может появиться жесткое регулирование соотношения официальных доходов к объему выплат по кредитам, о чем разговоры идут уже давно. По оценкам аналитиков РИА Рейтинг, в 2018 году ипотечных кредитов будет выдано на 2,2-2,4 триллиона рублей, а суммарный розничный портфель, вероятно, вырастает на 15-17%.