Файл: Содержание Содержание 2 Введение 3 1 Экономика организации и инвестиции 4 2 Маркетинг и сбыт 9 1 Анализ отрасли 9 2 Услуги пао совкомбанк 15 3 Маркетинговая .doc

Добавлен: 08.11.2023

Просмотров: 204

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

4. В 2017 году Центробанк РФ шесть раз снижал ключевую ставку, однако этот процесс далеко не закончен, и при благоприятной ситуации с инфляцией в 2018 году можно ожидать аналогичного по масштабам снижения. В целом политика монетарных властей оказалась несколько мягче, чем это ожидалось в конце 2016 и начале 2017 года. Однако рекорд по минимальному уровню инфляции (2,5% по итогам 2017 года) позволил снижать ставки более быстрыми темпами. Стоит отметить, что наиболее существенно снижение ставок ощутили на себе розничные клиенты, о чем уже упоминалось ранее, однако и корпоративный сектор в конце года тоже начал ощущать улучшение условий по банковскому кредитованию. В 2018 году Центробанк РФ, по мнению аналитиков РИА Рейтинг, снизит ключевую ставку в пределах 1,5-2 процентных пунктов, и при благоприятных условиях ставка может опуститься даже ниже 6%.

5. В прошлом году мы обращали внимание на резкий рост интереса в мире у широкого круга инвесторов к финансовым технологиям. Были опасения, что финансовые компании будут вытеснены с рынка IT-гигантами. Итоги 2017 года несколько снизили такую вероятность. Во-первых, технологичным компаниям не удалось показать заметного прогресса в области финтеха, а во-вторых, что более важно, банки агрессивно включились в «гонку технологий», хотя ранее считалось, что они очень консервативные и неповоротливые. Большие надежды до сих пор возлагаются на blockchain, однако, несмотря на все внимание к данной теме и инвестиции в сопутствующие технологии, готовых прикладных продуктов на blockchain платформе почти нет, а прорывных нет точно. Скорее всего, финтех ближайшие годы останется в числе наиболее популярных направлений, однако, по мнению аналитиков РИА Рейтинг, можно рассматривать скорее инерционный сценарий развития технологий в финансовой сфере, нежели революционный.

6. После долгого обсуждения и тестового внедрения в третьем квартале 2017 года заработал механизм черных списков клиентов банков. По сообщениям открытых источников, в списках фигурируют более полумиллиона физических и юридических лиц. Естественно, не обошлось и без проблем. По разным оценкам, до трети представителей этих списков являются вполне добропорядочными, и включены они туда ошибочно. Но стоит признать, что коллапса не произошло, а возникающие проблемы и недоразумения банки и регулятор пытаются решать оперативно. В целом это оказывает обеляющий эффект на экономику, в частности, по слухам, как доказательство снижения количества «прачечных», стоимость обналичивания заметно выросла, хотя тут может быть более важным отзыв лицензий у обнальных банков.

7. Еще одной тенденцией, которая началась 2016 году или даже ранее, стала подверженность банков кибератакам. Уровень кибератак на банковский сектор в прошедшем году по-прежнему был по-настоящему угрожающим. В 2017 году было стразу несколько кибератак, которые нарушали работу множества предприятий и в том числе банков. Сначала значительный ущерб нанес вирус-шифровальщик WannaCry, а затем на несколько дней остановил работу ряда банков шифровальщик Petya. Это произошло, несмотря на рост затрат на киберзащиту в России, да и по всему миру, а также пристальное внимание к данной проблеме со стороны регулятора. Учитывая, что последние масштабные атаки задевали сразу множество стран, можно сравнить насколько российские банки оказались готовы к соответствующим проблемам по сравнению с иностранными конкурентами. В этой связи сравнение вполне в пользу российских финансовых институтов. В большинстве своем банкам ущерба удалось избежать, а пострадавшие банки смогли относительно быстро восстановить свою работоспособность. Поэтому наш прошлогодний прогноз о том, что впервые может произойти отзыв лицензии из-за успешной атаки на крупный банк с многомиллиардными потерями, не реализовался, и вероятность такого сценария в будущем оценивается аналитиками РИА Рейтинг как не очень высокая. С другой стороны, полностью избежать ущерба будет невозможно, и поэтому банкам следует не только вкладываться в IT-безопасность, но и формировать резервы на случай убытков от кибератак, так как при любом уровне безопасности вероятность таких убытков далеко не нулевая.

8. Проблема, которая уже ушла на второй план, вновь встала во главу стола. Санкции со стороны США достаточно сильно ужесточились в 2017 году, и вероятно, в 2018 году произойдет дальнейшее их усиление. Часто осуждается возможность введения санкций против российского госдолга, что может быть очень болезненным для финансового сектора страны. Большая ясность по масштабам санкций и дальнейшего развития этой темы наступит в первой половине 2018 года. В целом ситуация с санкциями может стать одним из возможных «черных лебедей» для российских банков и финансового сектора.

9. Заметно снизить кризисные явления в банковском секторе может рост стоимости недвижимости в 2018 году. Жилая недвижимость, вероятно, может показать рост цен из-за развития ипотеки, а в сегменте коммерческой недвижимости уже в 2017 году заметно сократилась вакантность площадей, и в следующем году могут быть локальный дефицит, что приведет к росту ставок. По мнению аналитиков РИА Рейтинг, рост цен на российскую недвижимость может помочь многим банкам, так как они и их акционеры часто являются крупными владельцами недвижимости, и кроме того, недвижимость – это основной залог у банков. Таким образом, рост на рынке недвижимости может помочь многим банкам решить проблемы с кредитованием и привлечением капитала.

10. В 2017 году стартовал новый способ санации банков через Фонд консолидации банковского сектора (ФКБС) фактически под управлением Центробанка РФ. Проблема санации банков обсуждается давно. Предыдущие два способа санации: через госструктуры (АСВ, ВЭБ, ВТБ и другие), которые применялись после кризиса 2008 года, и санация частными банками, которая использовалась вплоть до 2017 года, в целом признаны провальными. Некоторые эксперты критиковали Центробанк РФ за предыдущие провалы, хотя он лишь частично нес ответственность за результат санации, поэтому теперь санацию регулятор взял под полный свой контроль. При этом рядом аналитиков уже высказывалось мнение, что новый способ санации формирует конфликт интересов (Центробанк РФ регулирует все банки, но лично заинтересован в результате у небольшого числа из них). Новый способ санации «взял сразу с места в карьер» – за короткий срок сразу три крупнейшие банковские группы отправились на санацию, а расходы по оздоровлению их, вероятно, превысят 1 триллион рублей. Скорее всего, «отбить» вложения не удастся, и санация станет убыточной для Центробанка РФ. При этом возможен частичный успех, то есть продажа обновленных банков (вместе или порознь) хотя бы за часть потраченных на них средств. Но даже такой результат далеко не гарантирован, и возможно, этот способ санации тоже станет неудачным. В таком случае есть еще вариант – санация иностранными банками российских. В целом иностранные банки, работающие в России, имеют хорошую репутацию, и можно надеяться, что они не будут решать свои проблемы за счет санируемых банков, как это практиковалось ранее рядом российских игроков. При этом с «иностранцами» может быть все гораздо сложнее, так как их будут останавливать лимиты на работу в России согласно Базелю, а также репутационные и правовые риски из-за санкций в отношении России.

Таким образом, банковский сектор несмотря на кризисные ситуации постоянно развивается. При этом одной из тенденций банковского сектора РФ является «зачистка», а точнее лишение лицензии ненадежных банков. Также стоит отметить, что на фоне отзыва лицензий у многих частных банков, а также санации у трех крупнейших банковских групп произошло заметное огосударствление российского банковского сектора.

2.2 Услуги ПАО Совкомбанк

В соответствии с выданными лицензиями Банк осуществляет следующие виды банковских операций в рублях и иностранной валюте:

-

привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); -

размещение привлеченных денежных средств юридических и физических лиц от своего имени и за свой счет; -

открытие и ведение банковских счетов физических и юридических лиц; -

осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; -

инкассирование денежных средств, векселей, платежных и расчетных документов и осуществление кассового обслуживания физических и юридических лиц; -

купля-продажа иностранной валюты в наличной и безналичной формах; -

привлечение и размещение вкладов в драгоценных металлах; -

выдача банковских гарантий; -

осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (заисключением почтовых переводов); -

предоставление в аренду физическим и юридическим лицам банковских сейфов; -

осуществление брокерской деятельности на рынке ценных бумаг; -

осуществление дилерской деятельности; -

осуществление депозитарной деятельности; -

оказание консультационных и информационных услуг; -

осуществление эмиссии банковских карт и проведение операций с использованием платежных карт, в том числе операции эквайринга.

Далее отметим непосредственно объемы оказания услуг за 2015-2016 гг.

В первую очередь обратимся к кредитованию физических лиц.

Потребительское кредитование физических лиц остается приоритетным направлением деятельности Банка, оказывающим большое влияние на финансовый результат. В 2016 году портфель беззалоговых кредитов Совкомбанка по МСФО сократился на 6,7% до 61,3 млрд. руб. Во II-м полугодии 2016года портфель стабилизировался, при этом его качество значительно улучшилось. В 4 квартале 2016 года потери составили менее 2%. Коэффициент покрытия портфеля беззалоговых кредитов 90+ на 01.01.2017 г. составил 117%. В 2016 году Банк начал расширение розничной продуктовой линейки, в частности: кредитов под залог авто, автокредитования (вт.ч. на базе продуктов АО «Меткомбанк»), кредитов под залог недвижимости и ипотеки.

Рисунок 3 – Кредитный портфель физических лиц

Далее обратимся к объемам кредитование крупных корпоративных клиентов, муниципалитетов и субъектов федерации.

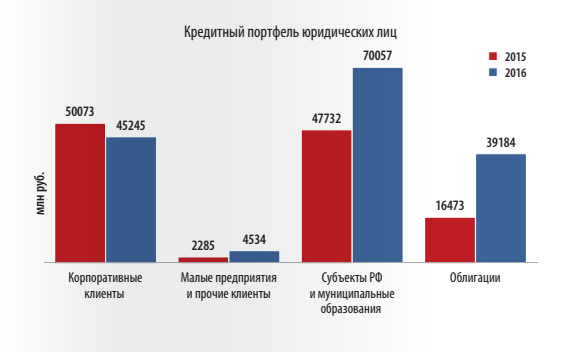

Рисунок 4 – Кредитный портфель юридических лиц

В 2016 году объем портфеля юридических лиц вырос на 36,4% и составил 160 млрд. руб. Данный портфель преимущественно сформирован за счёт кредитов, выданных крупным корпоративным клиентам и госсектору, которые характеризуются долгосрочностью и высокой степенью надежности. Портфель кредитов субъектам РФ и муниципальным образованиям увеличился на 46,8%. За 2016 год портфель облигаций вырос в 2,4 раза.

Еще одним из приоритетных направлений деятельности Банка являются депозиты физических лиц. Объем средств, привлеченных от физических лиц, на 31 декабря 2016 год составил 206 294 413 тыс. руб., что на 63,7% больше аналогичного показателя запрошлый год (2015 – 125 955 538 тыс. руб.) Доля депозитов физических лиц в общем объеме привлеченных средств клиентов, неявляющихся кредитными организациями составляет более 60%.

Далее рассмотрим более подробно предоставляемые услуги и их тарифы непосредственно в Заринском филиале.

Организация банковского обслуживания физических лиц ПАО Совкомбанк осуществляется по ниже представленным видам банковских услуг:

1.Расчетно –кассовое обслуживание. Расчетное обслуживание населения осуществляется на основании договора, заключаемого между клиентом и банком. В договоре оговариваются взаимные условия обслуживания, в том числе тарифы на все виды расчетно-кассовых услуг.(табл.3)

Таблица 3 – Тарифы за расчетно-кассовое обслуживание населения в ПАО Совкомбанк

| Наименование услуг | Тариф, % |

| За ведение операций по расчетному счету: за перевод средств в банк по новому месту обслуживания в случае досрочного одностороннего расторжения договора со стороны клиента. Взыскание осуществляется путем удержания оплаты за перевод из суммы основного платежа | 0,2% от документооборота за расчетное обслуживание за каждый документ 1000 рублей |

| Выдача наличных денег: выплата индивидуальным заемщикам и по операциям ломбард (сим. 54) выплата со счетов предпринимателей (сим. 58) выплата на другие цели (сим. 53) пенсии, пособия (сим.50) заработная плата, сельхоззакупки, приобретение ГСМ и за неправильное вложение денег в инкассаторскую сумку (излишки и недостатки денег) | 3% от суммы 3% от суммы 1% от суммы 1% от суммы 1% от суммы 5% от суммы повторно пересчитанной купюры |

| Прием наличных денег | 1% от суммы |