ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 242

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Каждому инвентарному объекту непроизведенных активов присваивается уникальный инвентарный порядковый номер, который используется исключительно в регистрах бухгалтерского учета и не обозначается на указанных объектах. Инвентарный номер, присвоенный объекту непроизведенных активов, сохраняется за ним на весь период его учета. Инвентарные номера выбывших инвентарных объектов непроизведенных активов вновь принятым к учету объектам нефинансовых активов не присваиваются.

Объекты непроизведенных активов группируются бюджетными и автономными учреждениями по следующим счетам бухгалтерского учета (табл. 3.5).

Таблица 3.5 – структура счета 0 130 00 000 "Непроизведенные активы"

Аналитический учет объектов непроизведенных активов ведется в Инвентарной карточке учета основных средств (ф. 0504031).

Учет операций с объектами непроизведенных активов ведется в соответствующем Журнале операций (ф. 0504071). Поступление объектов непроизведенных активов отражается:

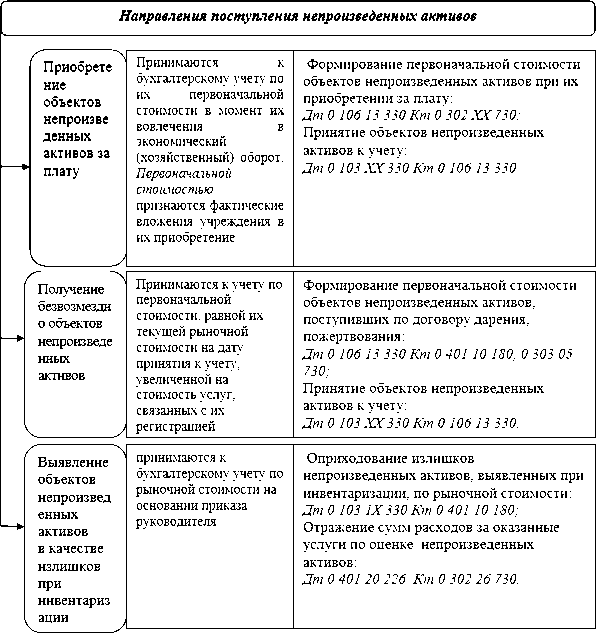

Возможные направления поступления непроизведенных активов в учреждение рассмотрены на рис. 3.7.

Возможные направления поступления непроизведенных активов в учреждение рассмотрены на рис. 3.7.

Рисунок 3.7 Источники поступления непроизведенных активов в учреждении Первоначальной стоимостью объектов непроизведенных активов (за исключением

объектов, впервые вовлекаемых в экономический (хозяйственный) оборот) признаются фактические вложения учреждения в их приобретение, включая:

Первоначальной стоимостью объектов непроизведенных активов, впервые вовлекаемых в экономический (хозяйственный) оборот, признается их рыночная стоимость на дату принятия к бухгалтерскому учету.

Переоценка стоимости непроизведенных активов проводится в порядке и в сроки, устанавливаемые Правительством РФ.

Переоценку стоимости объектов непроизведенных активов проводят по состоянию на начало текущего года путем пересчета их балансовой стоимости.

Операции по переоценке стоимости объектов непроизведенных активов отражаются

в бухгалтерском учете на основании Справки (ф. 0504833) представлены в таблице 3.6.

Таблица 3.6 – Бухгалтерские записи учреждений по переоценке стоимости объектов непроизведенных активов

Учреждения не вправе без согласия собственника распоряжаться недвижимым имуществом (в том числе объектами непроизведенных активов), закрепленным за ними собственником или приобретенным за счет средств, выделенных собственником.

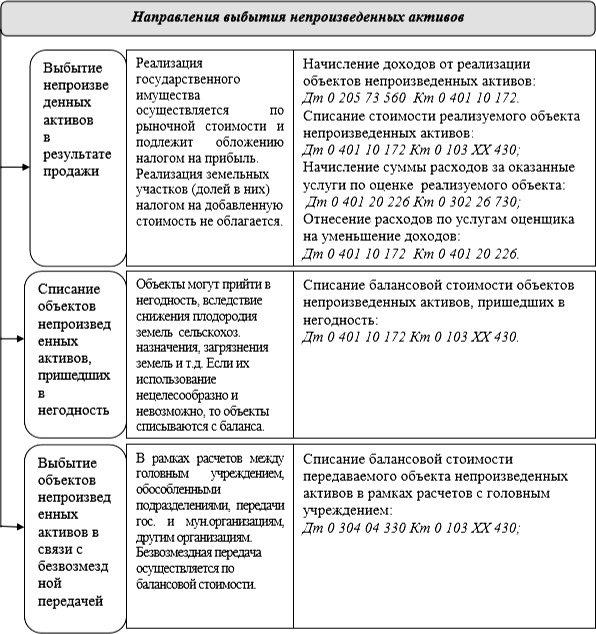

Направления выбытия непроизведенных активов представим на рисунке 3.8.

Рисунок 3.8 Направления выбытия объектов непроизведенных активов

При продаже объектов непроизведенных активов в бухгалтерском учете отражается их выбытие с оформлением следующих первичных документов:

0306001);

0306031).

О продаже объекта непроизведенных активов проставляется соответствующая отметка в Инвентарной карточке учета основных средств (ф. 0504031).

При списании объектов

непроизведенных активов, находящихся на учете в учреждении, оформляются следующие первичные документы:

Соответствующая отметка о списании пришедшего в негодность объекта непроизведенных активов проставляется в Инвентарной карточке учета основных средств (ф. 0504031). Безвозмездная передача непроизведенных активов, находящихся на учете в учреждении, производится на основании следующих первичных документов:

0306001);

0306031).

Соответствующая отметка о безвозмездной передаче объекта непроизведенных активов проставляется в Инвентарной карточке учета основных средств (ф. 0504031).

Амортизация, которая отражается на счете 0 104 00 000 "Амортизация", начисляется по таким объектам нефинансовых активов, как основные средства, которые учитываются на счете 0 101 00 000 "Основные средства", и нематериальные активы, учитываемые на счете 0 102 00 000 "Нематериальные активы".

Показатель амортизации отражает величину стоимости основных средств, нематериальных активов, закрепленных за учреждением на праве оперативного управления,

Объекты непроизведенных активов группируются бюджетными и автономными учреждениями по следующим счетам бухгалтерского учета (табл. 3.5).

Таблица 3.5 – структура счета 0 130 00 000 "Непроизведенные активы"

| Виды нефинансовых активов | Группа учета | Код КОСГУ | ||

| 0 103 1 0 000 "Непроизведенные активы - недвижимое имущество учреждения" | ||||

| | 0 103 11 000 "Земля - | Учитываются земельные участки, а | 330 – Увеличение стоимости непроизвед енных активов; 430 – Уменьшение стоимости непроизведенных активов | |

| | недвижимое имущество | также неотделимые от них | ||

| | учреждения" | капитальные расходы (не связанные | ||

| Земля | | со строительством сооружений) на культурно-технические мероприятия | ||

| | | по поверхностному улучшению | ||

| | | земель для сельскохозяйственного | ||

| | | пользования | ||

| | 0 103 12 000 "Ресурсы недр - | Учитываются подтвержденные запасы | ||

| | недвижимое имущество | природных ресурсов (нефть, | ||

| | учреждения" | природный газ, уголь, запасы | ||

| | | полезных рудных и нерудных | ||

| | | ископаемых, залегающие под землей | ||

| | | или на ее поверхности, включая | ||

| Ресурсы недр | | морское дно), некультивируемые | ||

| | | биологические ресурсы (животные и | ||

| | | растения, находящиеся в | ||

| | | государственной и муниципальной | ||

| | | собственности) и водные ресурсы | ||

| | | (водоносные пласты и другие ресурсы | ||

| | | подземных вод) | ||

| Прочие непроизведенные активы | 0 103 13 000 "Прочие непроизведенные активы - недвижимое имущество учреждения" | Иные непроизведенные активы, не отраженные на других счетах по учету объектов непроизведенных активов (например, радиочастотный спектр) | ||

Аналитический учет объектов непроизведенных активов ведется в Инвентарной карточке учета основных средств (ф. 0504031).

Учет операций с объектами непроизведенных активов ведется в соответствующем Журнале операций (ф. 0504071). Поступление объектов непроизведенных активов отражается:

-

в Журнале операций по выбытию и перемещению нефинансовых активов - в части операций по принятию к учету объектов непроизведенных активов по сформированной первоначальной стоимости; -

в Журнале по прочим операциям - по иным операциям поступления объектов непроизведенных активов.

Возможные направления поступления непроизведенных активов в учреждение рассмотрены на рис. 3.7.Рисунок 3.7 Источники поступления непроизведенных активов в учреждении Первоначальной стоимостью объектов непроизведенных активов (за исключением

объектов, впервые вовлекаемых в экономический (хозяйственный) оборот) признаются фактические вложения учреждения в их приобретение, включая:

-

суммы, уплачиваемые по договору продавцу (поставщику); -

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением объекта непроизведенных активов; -

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением объекта непроизведенных активов; -

суммы вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект непроизведенных активов; -

иные затраты, непосредственно связанные с приобретением объекта непроизведенных активов.

Первоначальной стоимостью объектов непроизведенных активов, впервые вовлекаемых в экономический (хозяйственный) оборот, признается их рыночная стоимость на дату принятия к бухгалтерскому учету.

Переоценка стоимости непроизведенных активов проводится в порядке и в сроки, устанавливаемые Правительством РФ.

Переоценку стоимости объектов непроизведенных активов проводят по состоянию на начало текущего года путем пересчета их балансовой стоимости.

Операции по переоценке стоимости объектов непроизведенных активов отражаются

в бухгалтерском учете на основании Справки (ф. 0504833) представлены в таблице 3.6.

Таблица 3.6 – Бухгалтерские записи учреждений по переоценке стоимости объектов непроизведенных активов

| Содержание операций | Проводка дебет кредит | |

| | | |

| Сумма отрицательной переоценки (уценки) стоимости объектов непроизведенных активов | 0 401 30 000 | 0 103 11 000, 0 103 12 000, 0 103 13 000 |

| Сумма положительной переоценки (дооценки) стоимости объектов непроизведенных активов | 0 103 11 000, 0 103 12 000, 0 103 13 000 | 0 401 30 000 |

Учреждения не вправе без согласия собственника распоряжаться недвижимым имуществом (в том числе объектами непроизведенных активов), закрепленным за ними собственником или приобретенным за счет средств, выделенных собственником.

Направления выбытия непроизведенных активов представим на рисунке 3.8.

Рисунок 3.8 Направления выбытия объектов непроизведенных активов

При продаже объектов непроизведенных активов в бухгалтерском учете отражается их выбытие с оформлением следующих первичных документов:

-

Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.

0306001);

-

Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.

0306031).

О продаже объекта непроизведенных активов проставляется соответствующая отметка в Инвентарной карточке учета основных средств (ф. 0504031).

При списании объектов

непроизведенных активов, находящихся на учете в учреждении, оформляются следующие первичные документы:

-

Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003); -

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033).

Соответствующая отметка о списании пришедшего в негодность объекта непроизведенных активов проставляется в Инвентарной карточке учета основных средств (ф. 0504031). Безвозмездная передача непроизведенных активов, находящихся на учете в учреждении, производится на основании следующих первичных документов:

-

Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.

0306001);

-

Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.

0306031).

Соответствующая отметка о безвозмездной передаче объекта непроизведенных активов проставляется в Инвентарной карточке учета основных средств (ф. 0504031).

-

Учет амортизации основных средств и нематериальных активов

Амортизация, которая отражается на счете 0 104 00 000 "Амортизация", начисляется по таким объектам нефинансовых активов, как основные средства, которые учитываются на счете 0 101 00 000 "Основные средства", и нематериальные активы, учитываемые на счете 0 102 00 000 "Нематериальные активы".

Показатель амортизации отражает величину стоимости основных средств, нематериальных активов, закрепленных за учреждением на праве оперативного управления,