ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 237

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если переход права собственности на предмет лизинга к лизингополучателю предусмотрен договором лизинга.

Решение об учете объекта нематериальных активов на балансе лизингополучателя принимается по согласованию между сторонами договора лизинга (сублизинга). Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга.

Нематериальные активы, созданные учреждением собственными силами (хозяйственным способом), принимаются к учету по первоначальной стоимости, в которую включаются:

Если созданный собственными силами за счет средств, выделенных собственником (учредителем) нематериальный актив включен в Перечень особо ценного движимого имущества согласно Постановлению Правительства РФ от 26.07.2010 N 538, он подлежит отражению на соответствующих счетах Единого плана счетов по аналитической группе 20 "Особо ценное движимое имущество учреждения" синтетического счета 102.

Если нематериальные активы создаются для использования в деятельности, не облагаемой НДС, то сумма фактических затрат формируется с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками материальных запасов и подрядчиками (соисполнителями).

Результатом проведенной в учреждении инвентаризации может быть выявление излишков нематериальных активов (т.е. объектов, подлежащих учету в составе нематериальных активов). Такие излишки нематериальных активов на основании приказа руководителя учреждения принимаются к бухгалтерскому учету по текущей рыночной стоимости.

Стоимость имущественных прав, выявленных в результате инвентаризации, в целях налогообложения прибыли признается внереализационным доходом.

Положительные результаты научно-исследовательских, опытно-конструкторских и технологических работ принимаются к учету в сумме произведенных затрат, которые консолидируются на счетах 0 106 22 000, 0 106 32 000 и отражаются в бухгалтерском учете на

счетах 0 102 20 320, 0 102 30 320. Затратами на создание научно-технической продукции, полученной в результате выполнения НИОКР, являются, в частности:

В том случае, когда в ходе выполнения работ выяснится, что положительный результат не может быть достигнут, все расходы по НИОКР, ранее отнесенные на счета 0 106 22 000, 0 106 32 000, списываются на финансовый результат текущей деятельности учреждения. Материальные образцы изделий, полученные в ходе выполнения НИОКР, рекомендуется зачислять в состав тех нефинансовых активов (основные средства, материальные запасы), к которым они относятся в соответствии с правилами бухгалтерского учета.

Порядок постановки на учет опытных образцов должен быть предусмотрен в учетной политике учреждения.

Переоценка стоимости объектов нематериальных активов проводится в порядке и в сроки, устанавливаемые Правительством Российской Федерации.

Переоценку стоимости объектов нематериальных активов проводят по состоянию на начало текущего года путем пересчета балансовой стоимости и начисленной ранее суммы амортизации.

Результаты переоценки оформляются актом, составленным либо в произвольной форме, либо по форме, рекомендуемой Минфином России в Письме от 08.02.2007 N 02-14-07/274. Акт о результатах переоценки нефинансовых активов подписывается членами комиссии и утверждается руководителем учреждения.

Результаты проведенной по состоянию на первое число текущего года переоценки объектов нематериальных активов не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Операции по переоценке стоимости объектов нематериальных активов отражаются в бухгалтерском учете в межотчетный период на основании Справки (ф. 0504833).

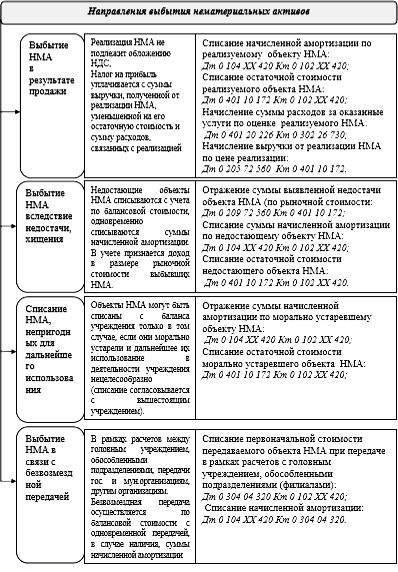

Порядок отражения в учете выбытия (продажа, списание, передача в уставный капитал)

нематериальных активов представлен на рисунке 3.6.

Если учреждение предоставляет другому лицу право на использование объекта нематериальных активов (объекта интеллектуальной собственности) на основании лицензионного договора, то правообладателем такого объекта остается учреждение. Соответственно, данный объект с баланса учреждения не списывается.

При продаже нематериальных активов оформляются следующие первичные документы:

0306001);

0306031).

Соответствующая отметка о продаже нематериального актива проставляется в Инвентарной карточке учета основных средств (ф. 0504031).

При списании нематериальных активов оформляются следующие первичные документы:

Соответствующая отметка о списании недостающего, похищенного нематериального актива проставляется в Инвентарной карточке учета основных средств (ф. 0504031).

Рисунок 3.6 Порядок отражения в учете выбытия нематериальных активов

Безвозмездная передача нематериальных активов оформляется следующими первичными документами:

0306001);

Соответствующая отметка о безвозмездной передаче нематериальных активов проставляется в Инвентарной карточке учета основных средств (ф. 0504031).

Объектами непроизведенных активов, которые учитываются на счете 0 103 00 000 "Непроизведенные активы", признаются активы, используемые в процессе деятельности учреждения, которые не являются продуктами производства и права собственности на которые должны быть установлены и законодательно закреплены.

К объектам непроизведенных активов относят землю, ресурсы недр, прочие непроизведенные активы, которые становятся объектами бухгалтерского учета в момент их вовлечения в экономический (хозяйственный) оборот.

Вовлечением земельных участков в экономический (хозяйственный) оборот является приобретение, продажа и передача земельных участков с учетом ограничений, установленных ст. 27 ЗК РФ.

Только те земельные участки, по которым у учреждения имеется право распоряжения в соответствии с положениями Земельного кодекса РФ, подлежат принятию к бухгалтерскому учету. При этом государственная регистрация права на недвижимое имущество и постановка его на кадастровый учет не являются основанием для принятия земельных участков к бухгалтерскому учету, если учреждение не вправе распоряжаться земельным участком.

Единицей бухгалтерского учета непроизведенных активов является инвентарный объект.

Решение об учете объекта нематериальных активов на балансе лизингополучателя принимается по согласованию между сторонами договора лизинга (сублизинга). Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга.

Нематериальные активы, созданные учреждением собственными силами (хозяйственным способом), принимаются к учету по первоначальной стоимости, в которую включаются:

-

суммы, уплачиваемые за выполнение работ или оказание услуг при создании нематериального актива согласно договорам (государственным (муниципальным) контрактам), в том числе по авторским договорам и договорам на выполнение научноисследовательских, опытно- конструкторских, технологических работ; -

расходы на выплаты по оплате труда сотрудников, непосредственно занятых в процессе создания нематериального актива или в выполнении научно-исследовательских, опытно- конструкторских, технологических работ; -

расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, расходы на амортизацию основных средств и нематериальных активов, использованных непосредственно при создании нематериального актива; -

иные расходы, непосредственно связанные с созданием нематериального актива и обеспечением условий для его использования в запланированных целях.

Если созданный собственными силами за счет средств, выделенных собственником (учредителем) нематериальный актив включен в Перечень особо ценного движимого имущества согласно Постановлению Правительства РФ от 26.07.2010 N 538, он подлежит отражению на соответствующих счетах Единого плана счетов по аналитической группе 20 "Особо ценное движимое имущество учреждения" синтетического счета 102.

Если нематериальные активы создаются для использования в деятельности, не облагаемой НДС, то сумма фактических затрат формируется с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками материальных запасов и подрядчиками (соисполнителями).

Результатом проведенной в учреждении инвентаризации может быть выявление излишков нематериальных активов (т.е. объектов, подлежащих учету в составе нематериальных активов). Такие излишки нематериальных активов на основании приказа руководителя учреждения принимаются к бухгалтерскому учету по текущей рыночной стоимости.

Стоимость имущественных прав, выявленных в результате инвентаризации, в целях налогообложения прибыли признается внереализационным доходом.

Положительные результаты научно-исследовательских, опытно-конструкторских и технологических работ принимаются к учету в сумме произведенных затрат, которые консолидируются на счетах 0 106 22 000, 0 106 32 000 и отражаются в бухгалтерском учете на

счетах 0 102 20 320, 0 102 30 320. Затратами на создание научно-технической продукции, полученной в результате выполнения НИОКР, являются, в частности:

-

суммы, уплаченные по контракту на выполнение НИОКР; -

стоимость оборудования и других материальных ценностей, приобретенных заказчиком и используемых при выполнении НИОКР согласно смете.

В том случае, когда в ходе выполнения работ выяснится, что положительный результат не может быть достигнут, все расходы по НИОКР, ранее отнесенные на счета 0 106 22 000, 0 106 32 000, списываются на финансовый результат текущей деятельности учреждения. Материальные образцы изделий, полученные в ходе выполнения НИОКР, рекомендуется зачислять в состав тех нефинансовых активов (основные средства, материальные запасы), к которым они относятся в соответствии с правилами бухгалтерского учета.

Порядок постановки на учет опытных образцов должен быть предусмотрен в учетной политике учреждения.

Переоценка стоимости объектов нематериальных активов проводится в порядке и в сроки, устанавливаемые Правительством Российской Федерации.

Переоценку стоимости объектов нематериальных активов проводят по состоянию на начало текущего года путем пересчета балансовой стоимости и начисленной ранее суммы амортизации.

Результаты переоценки оформляются актом, составленным либо в произвольной форме, либо по форме, рекомендуемой Минфином России в Письме от 08.02.2007 N 02-14-07/274. Акт о результатах переоценки нефинансовых активов подписывается членами комиссии и утверждается руководителем учреждения.

Результаты проведенной по состоянию на первое число текущего года переоценки объектов нематериальных активов не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Операции по переоценке стоимости объектов нематериальных активов отражаются в бухгалтерском учете в межотчетный период на основании Справки (ф. 0504833).

Порядок отражения в учете выбытия (продажа, списание, передача в уставный капитал)

нематериальных активов представлен на рисунке 3.6.

Если учреждение предоставляет другому лицу право на использование объекта нематериальных активов (объекта интеллектуальной собственности) на основании лицензионного договора, то правообладателем такого объекта остается учреждение. Соответственно, данный объект с баланса учреждения не списывается.

При продаже нематериальных активов оформляются следующие первичные документы:

-

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.

0306001);

-

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.

0306031).

Соответствующая отметка о продаже нематериального актива проставляется в Инвентарной карточке учета основных средств (ф. 0504031).

При списании нематериальных активов оформляются следующие первичные документы:

-

Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003); -

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033).

Соответствующая отметка о списании недостающего, похищенного нематериального актива проставляется в Инвентарной карточке учета основных средств (ф. 0504031).

Рисунок 3.6 Порядок отражения в учете выбытия нематериальных активов

Безвозмездная передача нематериальных активов оформляется следующими первичными документами:

-

Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.

0306001);

-

Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Соответствующая отметка о безвозмездной передаче нематериальных активов проставляется в Инвентарной карточке учета основных средств (ф. 0504031).

-

Учет непроизведенных активов

Объектами непроизведенных активов, которые учитываются на счете 0 103 00 000 "Непроизведенные активы", признаются активы, используемые в процессе деятельности учреждения, которые не являются продуктами производства и права собственности на которые должны быть установлены и законодательно закреплены.

К объектам непроизведенных активов относят землю, ресурсы недр, прочие непроизведенные активы, которые становятся объектами бухгалтерского учета в момент их вовлечения в экономический (хозяйственный) оборот.

Вовлечением земельных участков в экономический (хозяйственный) оборот является приобретение, продажа и передача земельных участков с учетом ограничений, установленных ст. 27 ЗК РФ.

Только те земельные участки, по которым у учреждения имеется право распоряжения в соответствии с положениями Земельного кодекса РФ, подлежат принятию к бухгалтерскому учету. При этом государственная регистрация права на недвижимое имущество и постановка его на кадастровый учет не являются основанием для принятия земельных участков к бухгалтерскому учету, если учреждение не вправе распоряжаться земельным участком.

Единицей бухгалтерского учета непроизведенных активов является инвентарный объект.