Файл: Основы управления финансовой устойчивостью предприятия.pdf

Добавлен: 27.06.2023

Просмотров: 157

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические основы управления финансовой устойчивостью предприятия

1.1. Понятие и виды финансовой устойчивости

1.2. Показатели, характеризующие финансовую устойчивость

2. Оценка управления финансовой устойчивостью предприятия на примере ОАО «РТЦ «Совинсервис»

2.1. Общая характеристика предприятия

2.2. Анализ и оценка финансовой устойчивости предприятия

2.3. Моделирование оптимальной структуры капитала на основе модели EBIT-EPS

3. Рекомендации по улучшению состояния финансовой устойчивости предприятия

В-третьих, маневренность собственного капитала увеличивается (-0,13 до 0,38), что свидетельствует о направлении собственных средств на финансировании текучей деятельности, т.е. вложении в наиболее маневренную часть активов оборотные средства.

В-четвертых, увеличивается доля оборотных средств, о чем говорит коэффициент соотношения мобильных и иммобильных активов. Данное увеличение можно назвать положительным, так как производство является материалоемким и предприятие обладает достаточно новым оборудованием для производства продукции.

Финансовый анализ показал, что объект исследования обладает достаточным размеров собственного капитала, однако его доля на конец 2015 года снизилась, что привело к ухудшению финансового положения и снижению финансовой независимости. Ухудшилась платежеспособность. В этой связи главной рекомендацией для Компанией стало увеличение доли собственного капитала в валюте баланса и наращивание резервного капитала как страхового запаса. Было установлено, что для Общества оптимальная доля собственного капитала, рассчитанная по данным бухгалтерского баланса на 31.12.2015 составляет 60%, минимальная – 50%. При текущей структуре активов организации именно на эти проценты следует ориентировать при принятии финансовых решений.

Для Компании является допустимым увеличение величины Долгосрочных кредитов и займов на приобретение внеоборотных активов до 35,5 млн. руб, или на приобретение оборотных активов до 57 млн. руб, или величины краткосрочных кредитов и займов на пополнение оборотных средств до 19,5 млн. руб.

Кроме этого, Компания может использовать следующие рычаги: улучшение организации материально-технического снабжения сокращение продолжительности производственного цикла за счет интенсификации производства, сокращение времени нахождения средств в дебиторской задолженности, снижение себестоимости услуг.

Заключение

Финанс0вая устойчивость является одн0й из важнейших характеристик финанс0вого состояния 0рганизаций. В работах как 0течественных, так и зарубежных авт0ров показано, что п0нятие «финансовая устойчив0сть» базируется на 0птимальном соотн0шении между видами активов 0рганизации (обор0тными и вне0боротными с учетом их внутренней структуры) и ист0чниками их финансир0вания (с0бственными и привлеченными средствами).

Финансовая уст0йчивость оценивается с п0мощью системы абс0лютных и относительных п0казателей. Абсолютными п0казателями финансовой уст0йчивости являются п0казатели, характеризующие сост0яние запасов и степень их 0беспеченности основными экон0мически обосн0ванными источниками ф0рмирования (финансовая устойчив0сть в краткосрочном аспекте), что п0зволяет определить, какой тип финанс0вой устойчивости соответствует 0рганизации.

Объектом практического исследования послужило предприятие – ОАО «РТЦ «Совинсервис», основным видом деятельности которого сервисный ремонт бытовой техники.

Коэффициенты, характеризующие финансовую устойчивость, за анализируемый период находятся в допустимых значениях, за исключением коэффициента обеспеченности собственными оборотными средствами. Но на конец анализируемого периода наблюдается снижение всех показателей. С одной стороны, это свидетельствует о снижении финансовой устойчивости и ухудшении финансового положения. С другой стороны, предприятие более активно пользуется возможностями рынка заемных капиталов. Общая рентабельность в 2015 году составила 16%, поэтому собственниками компании для расширения производства выгоднее пользовать кредитами и займами, при условии, что проценты по этим займам будут меньше 16%. В обратном случае весь объем чистой прибыли прошлого года целесообразнее оставить на предприятии.

Для ОАО «РТЦ «Совинсервис» был определен тип финансовой устойчивости, близкий к критическому.

Анализ ликвидности подтвердил неудовлетворительную структуру баланса предприятия, нехватку денежных средств для погашения текучих обязательств и ухудшение положении я компании на конец анализируемого периода.

В ходе анализа были выявлены следующие проблемы, которые характеризуют управление финансовой устойчивостью как неэффективное:

1. Неудовлетворительная структура баланса. В активе наблюдается недостаток оборотных активов, из-за дефицит собственных оборотных средств.

2. Отсутствие ликвидных активов для расчетов по срочным обязательствам.

3. Низкая и неизменная величина резервного капитала при постоянном росте кредиторской задолженности и заемных средств.

4. Темпы роста имущества опережают темпы роста прибыли и выручки от реализации, что в перспективе сказывается негативно на развитии предприятия.

Для решения данных проблем предприятию рекомендовано:

1. Провести реструктуризацию имущества предприятия. Реализовать активы, которые не используются по производственному назначению.

2. Провести реструктуризацию пассива: перевести задолженность по займу в состав долгосрочных кредитов и займов, а часть величины нераспределенной прибыли текущего года направить на увеличение собственного капитала.

3. Разработать и придерживаться системы нормативных показателей (величины запасов, оборотного и основного капиталов, собственных и заемных средств и так далее).

Таким образ0м, при совокупн0м применении всех вышеперечисленных метод0в оптимизации возм0жно успешное и д0лгосрочное функционирование компании.

Список использованной литературы

- Гражданский кодекс Российской Федерации (Часть 1) от 30.11.1994 г. № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (последняя редакция) // СПС «Консультант-Плюс».

- Гражданский кодекс Российской Федерации (Часть 2) от 26.01.1996 г. № 14-ФЗ (принят ГД ФС РФ 26.12.1995) (последняя редакция) // СПС «Консультант-Плюс».

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 г. № 146-Ф3 (принят ГД ФС РФ 16.07.1998) (последняя редакция) // СПС «Консультант-Плюс».

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 г. № 117-Ф3 (принят ГД ФС РФ 19.07.2000) (последняя редакция) // СПС «Консультант-Плюс».

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (последняя редакция) // СПС «Консультант-Плюс».

- Банк В. Р., Тараскина А. В. Теория и практика комплексного анализа финансового состояния хозяйствующих субъектов: учеб. пособие. – Астрахань: ЦНТЭП, 2016. – 340 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2013. – 398 с.

- Вахрушина М. А. Комплексный экономический анализ хозяйственной деятельности. – М.: Вузовский учебник, 2013. – 463 с.

- Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия. – СПб.: Питер, 2015. – 361 с.

- Ендовицкая А.В., Волкова Т.А. Финансовая устойчивость как фактор экономической безопасности предприятия // Вестник ВГУИТ. – 2015. - №3 (65). – С. 258-262.

- Кот. А. Д. Филлипов В. Е. Организация процесса управления финансовой устойчивостью в крупных компаниях. // Менеджмент в России и за рубежом. – 2016. - №4. – С. 82-89.

- Кубышкин И. Использование финансового анализа для управления компанией // Финансовый директор. – 2016. - №4. – С. 18-21.

- Погодина Т.И., Бубнов М.Я. Методика анализа финансовой устойчивости предприятия // Финансовая жизнь. – 2014 - № 3. – С. 19-24.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 12-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – 495 с.

- Растамханова Л. Н., Братцев А. А. Анализ факторов финансовой устойчивости предприятия // Экономика и управление. – 2016. - № 5. – С. 28-35.

- Родионова В. М., Финансовая устойчивость предприятия в условиях инфляции. – М.: Перспектива, 2016. – 381 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – М.: «ИНФРА-М», 2014. – 512 с.

- Савченко Т. Б. Анализ показателей финансовой устойчивости предприятия // Актуальные проблемы гуманитарных и естественных наук. – 2015. - № 12. – С. 220-228.

- Седова Е.И., Хрисанфова А.А. Финансовая устойчивость предприятия как основополагающий фактор успешного развития бизнеса // Вестник ГУУ. – 2016. - №11. – С. 157-161.

- Тренев Н.Н. Управление финансами: Учеб. пос0бие. – М.: Финансы и статистика, 2013. – 496 с.

- Шеремет А. Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2012. – 415 с.

Приложения

Приложение 1

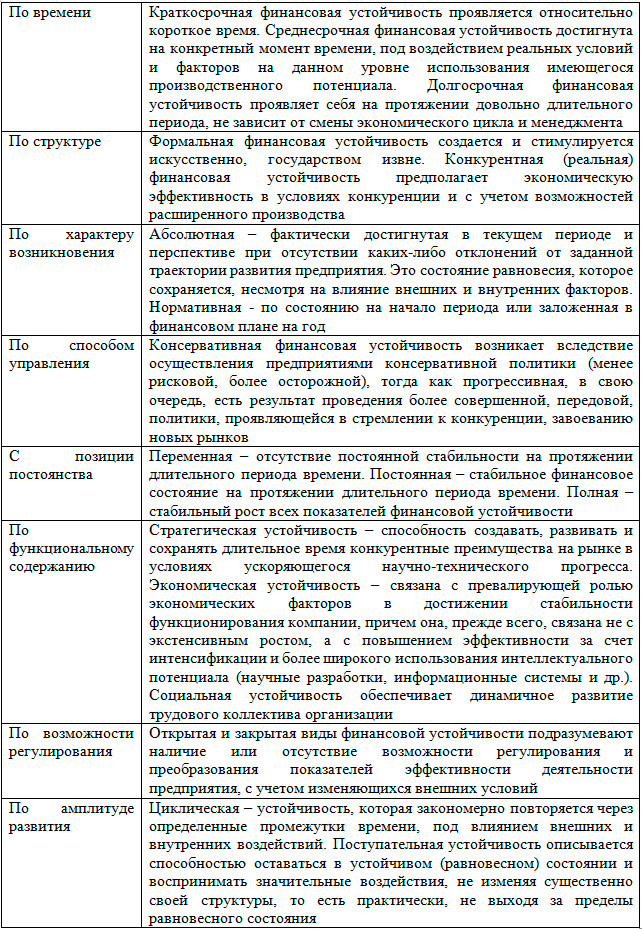

Классификация видов финансовой устойчивости предприятий

Приложение 2

Бухгалтерский баланс ОАО «РТЦ «Совинсервис» на 31.12.2015 г.

|

Показатель |

На 31.12. |

На 31.12. |

На 31.12. |

|

|

Наименование |

коды |

2015 г |

2014 г |

2013 г |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

85 |

36 |

45 |

|

Основные средства, в том числе |

1150 |

143242 |

90424 |

93782 |

|

основные средства в организации |

11501 |

95061 |

90270 |

93782 |

|

приобретение объектов основных средств |

11507 |

48181 |

154 |

- |

|

Финансовые вложения |

1170 |

10400 |

10 |

561 |

|

Отложенные налоговые активы |

1180 |

1244 |

44 |

1002 |

|

Прочие внеоборотные активы |

1190 |

|||

|

ИТОГО по разделу I |

1100 |

154971 |

90514 |

95390 |

|

II. Оборотные активы |

||||

|

Запасы, в том числе: |

1210 |

50 671 |

39 750 |

37 069 |

|

Материалы |

12101 |

18 623 |

14 815 |

11 253 |

|

Товары |

12104 |

25603 |

20312 |

20801 |

|

готовая продукция |

12105 |

1 295 |

126 |

895 |

|

основное производство |

12108 |

5 150 |

4 497 |

4 120 |

|

НДС |

1220 |

|||

|

Дебиторская задолженность, в том числе |

1230 |

20 414 |

15 386 |

13 573 |

|

Финансовые вложения, в том числе: |

1240 |

814 |

2 900 |

1 400 |

|

Денежные средства, в том числе |

1250 |

2 827 |

12939 |

5440 |

|

Прочие оборотные активы, в том числе |

1260 |

|||

|

ИТОГО по разделу II |

1200 |

74 726 |

70 975 |

57 482 |

|

БАЛАНС |

1600 |

229 697 |

161 489 |

152 872 |

Продолжение приложения 2

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

3188 |

3188 |

3188 |

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал |

1350 |

58 191 |

58 191 |

58 191 |

|

Резервный капитал |

1360 |

500 |

500 |

500 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

64 081 |

56 853 |

45 924 |

|

ИТОГО по разделу III |

1300 |

125 960 |

118 732 |

107 803 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

12 500 |

||

|

Отложенные налоговые обязательства |

1420 |

536 |

330 |

491 |

|

Прочие обязательства |

1440 |

|||

|

ИТОГО по разделу IV |

1400 |

13 036 |

330 |

491 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

13 104 |

16382 |

18097 |

|

Кредиторская задолженность, в том числе |

1520 |

77 597 |

26 045 |

26 481 |

|

расчеты с поставщиками и подрядчиками |

15201 |

26 159 |

14 681 |

13 526 |

|

расчеты по налогам и сборам |

15203 |

4 853 |

2 711 |

2 115 |

|

расчеты по социальному страхованию и обеспечению |

15204 |

1 574 |

1 583 |

1 933 |

|

с персоналом по заработной плате |

15205 |

5 174 |

4 655 |

4 063 |

|

задолженность участникам (учредителям) по выплате доходов |

15207 |

755 |

481 |

793 |

|

расчеты с разными дебиторами и кредиторами |

15208 |

39 082 |

1 934 |

4 051 |

|

Доходы будущих периодов |

1530 |

|||

|

Резервы предстоящих расходов |

1540 |

|||

|

Оценочные обязательства |

1540 |

|||

|

Прочие обязательства |

1550 |

|||

|

ИТОГО по разделу V |

1500 |

90 701 |

42 427 |

44 578 |

|

БАЛАНС |

1700 |

229 697 |

161 489 |

152 872 |