Файл: Пути повышения производительности труда в организации (на материалах ооо партнерсервис).docx

Добавлен: 24.10.2023

Просмотров: 255

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Теоретические и методические основы управления производительностью труда

1.1 Понятие и сущность производительности труда

Методы определения и измерения производительности труда

Методика анализа уровня и факторов, влияющих на производительность труда

2. Производственно-экономическая характеристика и оценка отраслевого положения ООО «Партнер-Сервис»

2.1 Организационно-экономическая характеристика предприятия

2.2 SWOT-анализ деятельности предприятия

2.3 Анализ и оценка уровня производительности труда

3.1 Направления повышения производительности труда работников

2.2 Перечень мероприятий по повышению производительности труда персонала предприятия

Активы на 31.12.2022 г. характеризуются отсутствием внеоборотных средств при 100% текущих активов. Активы организации в течение анализируемого периода увеличились на 30 тыс. руб. (на 12,6%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 25,4%. Опережающее увеличение собственного капитала относительно общего изменения активов является положительным показателем.

Структура активов организации в разрезе основных групп представлена на рисунке 2.1.

Рисунок 2.1 – Структура активов ООО «Партнер-Сервис» за 2022 г.

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса:

финансовые и другие оборотные активы – 74 тыс. руб. (76,3%)

запасы – 23 тыс. руб. (23,7%)

Одновременно, в пассиве баланса прирост произошел по строке «капитал и резервы» (+53 тыс. руб., или 100% вклада в прирост пассивов организации за весь рассматриваемый период).

Среди отрицательно изменившихся статей баланса можно выделить «денежные средства и денежные эквиваленты» в активе и «кредиторская задолженность» в пассиве (-67 тыс. руб. и -23 тыс. руб. соответственно).

Значение собственного капитала на последний день анализируемого периода составило 262 тыс. руб. За весь анализируемый период имел место существенный рост собственного капитала, на 53 тыс. руб., или на 25,4%.

В таблице 2.2 обобщены основные финансовые результаты деятельности ООО «Партнер-Сервис».

Таблица 2.2 – Основные финансовые результаты деятельности ООО «Партнер-Сервис» за 2020-2022 г.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | ||||

| 2020 г. | 2021 г. | 2022 г. | тыс. руб. | ± % | ||

| Выручка | 1 309 | 1 505 | 1 543 | +234 | +17,9 | |

| Расходы по обычным видам деятельности | 1 338 | 1 504 | 1 420 | +82 | +6,1 | |

| Прибыль (убыток) от продаж | -29 | 1 | 123 | +152 | ↑ | |

| Прочие доходы и расходы, кроме процентов к уплате | 77 | 8 | -49 | -126 | ↓ | |

| EBIT (прибыль до уплаты процентов и налогов) | 48 | 9 | 74 | +26 | +54,2 | |

| Налоги на прибыль (доходы) | 13 | 14 | 15 | +2 | +15,4 | |

| Чистая прибыль (убыток) | 35 | -5 | 59 | +24 | +68,6 | |

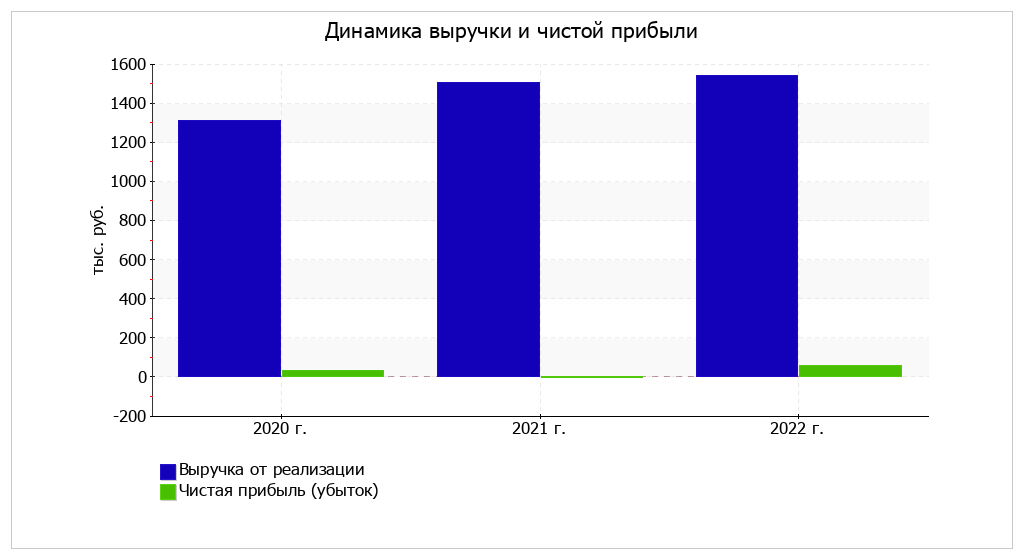

Годовая выручка за последний год составила 1 543 тыс. руб. За весь анализируемый период годовая выручка явно выросла (+234 тыс. руб.).

Значение прибыли от продаж за последний год составило 123 тыс. руб. За 3 последних года рост финансового результата от продаж составил 152 тыс. руб.

Изменение выручки наглядно представлено на рисунке 2.2

Рисунок 2.2 – Динамика выручки и чистой прибыли ООО «Партнер-Сервис»

Бухгалтерский учет ведет главный бухгалтер. Обработка документации ведется автоматизированным способом с применением программы «1С: Предприятие» версия 8.3.

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность хранятся пять лет после отчетного года.

Внутренний контроль в организации осуществляет главный бухгалтер.

Для оплаты труда разработано положение об оплате труда. Положение содержит общие описание действующей в компании системы оплаты труда. Табель ведется ежедневно бухгалтером, по которому в конце месяца начисляется заработная плата. Заработная плата устанавливается работнику на основании штатного расписания.

Инвентаризация активов и обязательств проводится по приказу генерального директора в случаях, определенных Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 № 49.

Внутренний контроль в организации осуществляет главный бухгалтер.

Бухгалтерская отчетность составляется в порядке и в сроки, предусмотренные нормативными актами по бухгалтерскому учету. (Приложение 1, 2).

2.2 SWOT-анализ деятельности предприятия

PEST-анализ – это простой и удобный метод анализа макросреды компании. Для проведения анализа PEST необходимо сначала определить макроэкономические факторы: политические, экономические, социальные и технологические, которые непосредственно влияют на деятельность экономического субъекта.

После выбора всех факторов, которые могут повлиять на продажи и прибыль компании, необходимо оценить силу влияния каждого фактора. Влияние фактора оценивается по шкале от 1 до 3, где:

– влияние фактора незначительно: любая модификация фактора практически не влияет на деятельность компании;

– влияние фактора умеренное: только значительное изменение фактора влияет на продажи и прибыль компании;

– влияние фактора имеет решающее значение: любые колебания приводят к значительным изменениям продаж и прибыли компании.

Далее проводим оценку вероятности изменения факторов в будущем. Вероятность возникновений оценивается по 5-ти бальной шкале. Вероятности можно оценить следующим образом:

– вероятность от 0 до 20%;

– вероятность в диапазоне от 20-40%; 3 – вероятность в диапазоне от 40-60%; 4 – вероятность в диапазоне от 60-80%;

5 – вероятность в диапазоне от 80 и близко к 100%.

После выставления оценок в отдельном столбце рассчитывается среднее арифметическое по всем оценкам. Затем проводим оценку влияния факторов с учетом вероятности их возникновений. Чем выше реальная значимость фактора, тем больше внимания и усилий следует уделять для снижения негативного влияния фактора на бизнес.

В таблице 2.3 содержатся результаты PEST – анализа.

Таблица 2.3 – Результаты PEST – анализа ООО «Партнер-Сервис»

| Описание фактора | Влияние фактора | Вероятность возникновения фактора | Относительное влияние фактора |

| Политические | |||

| Рост пошлин на ввозимое оборудование | 3 | 4 | 0,22 |

| Объемы государственной поддержки российских производителей | 2 | 2 | 0,08 |

Продолжение таблицы 2.3

| Описание фактора | Влияние фактора | Вероятность возникновения фактора | Относительное влияние фактора |

| Требования и нормы отечественного законодательства | 3 | 3 | 0,17 |

| Европейское международное законодательство, стандарты качества | 2 | 2 | 0,08 |

| Политическая ситуация | 2 | 3 | 0,11 |

| Ужесточение валютного регулирования, налогового законодательства | 3 | 4 | 0,22 |

| Экономические | |||

| Динамика оборота оптовой торговли | 2 | 2 | 0,08 |

| Высокий уровень конкуренции на рынке | 1 | 3 | 0,06 |

| Либерализация экономики и более свободный вход на отечественный рынок иностранных конкурентов | 2 | 1 | 0,04 |

| Уровень инфляции | 2 | 3 | 0,11 |

| Снижение доходов населения и платежеспособного спроса | 3 | 4 | 0,22 |

| Конъюнктурные колебания цен | 3 | 4 | 0,22 |

| Недобросовестные действия конкурентов | 2 | 4 | 0,15 |

| Недобросовестность поставщиков сырья, срыв сроков поставки | 3 | 3 | 0,17 |

Продолжение таблицы 2.3

| Удорожание кредитных ресурсов в результате увеличения процентных ставок | 3 | 2 | 0,11 |

| Социальные | |||

| Требования потребителей к расширению ассортимента продукции | 2 | 3 | 0,11 |

| Большое влияние рекламы на вкусы и предпочтения потребителей | 1 | 2 | 0,04 |

| Приверженность потребителей | 2 | 2 | 0,08 |

| Структура доходов и расходов | 1 | 3 | 0,06 |

| Мнения и отношение потребителей (репутационная угроза) | 3 | 3 | 0,17 |

| Изменение потребительских предпочтений | 1 | 1 | 0,02 |

Продолжение таблицы 2.3

| Описание фактора | Влияние фактора | Вероятность возникновения фактора | Относительное влияние фактора |

| Технологические | |||

| Расширение ассортимента | 2 | 3 | 0,11 |

| Совершенствование технологий сбыта и продвижения благодаря развитию современных средств коммуникации | 3 | 4 | 0,23 |

| Защита патентным законодательством исключительных прав разработчиков новых технологий и владельцев товарных знаков | 1 | 2 | 0,04 |

| Высокие риски появления конкурентных технологий | 1 | 3 | 0,06 |

| ОБЩИЙ ИТОГ | 53 | – | – |